文|业界风云汇

阳春三月的进度条已走了大半,共享汽车好像还没驶出寒冬。

搜搜最近的行业新闻,根本找不到什么好消息。

去年底,媒体报道,环球车享EVCARD旗下运营车辆在两年里减少了四分之三,剩余车辆也在逐渐“消失”。

今年初,GoFun大面积裁员被曝光,裁员涉及产品及研发等多个部门,部分部门甚至整体裁撤。

2月,盼达用车由于经营原因,一纸公告宣布体面离场。

回想几年之前,EVCARD、GoFun、盼达、联动云、途歌、EZZY、友友用车、麻瓜出行、番茄出行等数百家平台集体涌进赛道,疯狂吸纳数百亿融资,在共享经济浪潮中被寄予厚望。

高开低走,各大平台意气风发、鲜衣怒马的气势仍历历在目,但十之八九都因经营不善而陆陆续续停止运营,行业已然成了“一地鸡毛”的短命风口的代表。

但话说回来,参照其他风口的发展轨迹,一地鸡毛之后往往就是下半场的开局。

一方面,持续释放的市场需求为共享汽车行业留下了希望的火种。另一方面,黄沙淘尽始见金,目前幸存的平台若能吸取上半场的教训并进行一番自我革新,找到可持续的模式,行业转折可期。

所以,在寒冬的某个角落,生机可能正在孕育之中。

漫长的寒冬

越来越多的共享汽车平台,正在成为历史。

2017年,盼达用车正大步向前。资本层面,A轮融资启动,预计5亿元人民币将顺利到账。同时,平台用户规模也已跻身第一梯队。行业数据显示,2017年6月时盼达用车的月活跃用户达33万人。

时任盼达用车CEO的高钰,信心十足地向媒体放出预告,“2018年会进行IPO”。

转眼三年过去了,不仅IPO梦碎,平台自身的运营都难以为继。站点关闭、车辆减少等先兆出现之后,1月31日凌晨,盼达用车发出公告,“目前由于公司经营原因,重庆盼达汽车租赁有限公司决定于2021年2月1日起暂停运营”。

领先平台尚且如此,其他跟进者的日子过得怎样可想而知。由此,共享汽车的“倒闭潮”上演。

2018年,体量较小的创业平台集体离场。当年年初,广州一家名为“途宽易”的共享汽车平台被曝拖欠押金跑路;2018年5月,在杭州市场运营者700多辆车的麻瓜出行宣布,由于公司业务战略调整,麻瓜出行共享汽车将于5月20日停止服务;2018年6月,中冠共享汽车进入济南市场仅1年后就停运......

2019年,中部平台敲起了退堂鼓。2019年6月,戴姆勒旗下的共享汽车品牌car2go宣布正式结束在中国市场的汽车分时租赁运营业务;2019年下半年,多名用户因押金问题向法院起诉途歌平台,但经法院查证公司已无财产可供执行。

再然后,轮到了头部平台。GoFun、环球车享EVCARD、盼达用车等平台的经营压力相继显露。

环球车享EVCARD曾立下至2020年开拓国内 200个城市,投放30万辆运营车辆。而截至目前,其官网披露数据仍停留在65个城市,5万辆车。并且,据媒体报道,EVCARD此前在上海市场至少投放了3.8万辆车,但去年去年底时仅剩下四分之一。

GoFun近期则被曝光也处于“渡劫”之中。2020年宣布的数亿元B轮融资最终流产,资金链紧张直接导致了后续一系列事件的发生,CEO离职、员工工资暂缓发放以及大面积的裁员。

可见,共享汽车行业的寒冬一直在持续,漫长且难熬。

困局的成因

从尾部、中部再到头部,共享汽车行业行至今日这一局面,可以说是意料之中。

首先,从宏观视角出发,近年来所有资本催熟的风口都逃不过从疯狂到冷静的发展轨迹。

例如,比共享汽车少了两个轮子的共享单车,兴起之时被资本推着向前,一夜之间五颜六色的共享单车堆满城市的大街小巷。可不过一两年时间,热度消散归于冷静,除了极个别头部平台存活下来,其余均被扔进了“共享单车坟场”。

共享汽车风起之时,较共享单车更为疯狂。相关数据显示,2017年中国共享经济行业整体融资超过千亿元,其中,超过700亿元都流向共享汽车赛道。虚火越烧越旺,为一地鸡毛埋下了伏笔。

其次,具体到公司经营,共享汽车为重资产、重运营的产业,上半场多数平台暴露了盈利能力差的共性缺陷。资产重而盈利轻,仅这一点就足以致命。

业内人士表示,“共享汽车的模式要远比共享单车重得多,向上,平台需要盘活闲置车源,与厂商、个人达成合作。向下,平台要面向用户做好租赁服务。与此同时,还要兼顾城市管理方面的的停车、充电等问题。以及,车辆后续的运维、回收问题。”

从上游到下游,从服务前到售后,车辆购置、保险、网点搭建、营销、运维等等每一个环节都需要资金支持。之前业界做过测算,共享汽车单车每日运营成本至少在50-60元。

因此,有平台尝试借助精细化运营来降低成本。联动云某高管曾在接受媒体采访就说到,“联动云希望通过多种方式降低成本。比如利用自身规模优势,跟配件供应商长期合作,进一步降低维修成本;自主研发智能调度系统,提高车辆使用效率等。”

而要想实现平台盈亏平衡,EVCARD高层也曾表示,单车每日收益至少要达到120元。从多家平台停止运营的实际表现来看,显然,他们没能完成这一指标。比如盼达用车,数据显示,截至2020年11月,盼达用车累计完成出行订单1098万单,实现营收4.22亿元,但其总投资却超过15亿元。

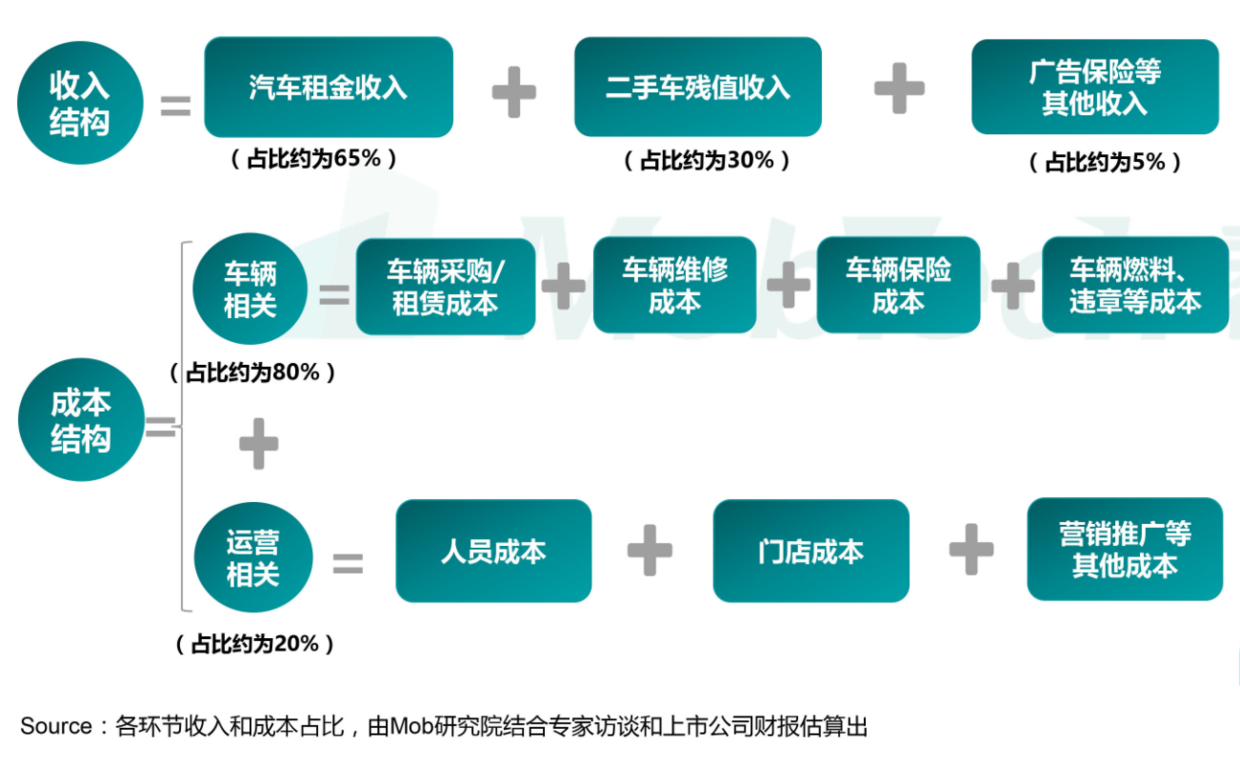

这就引出了共享汽车“倒闭潮”的症结所在——盈利难。根据Mob研究院发布的《2020中国互联网租车行业报告》,互联网租车平台营收来源主要有三项,租金、二手车残值以及广告,前两项占到了95%。

营收结构单一,成本居高不下,平台很难达到收支平衡。由此可能引发的后果是,平台涨价,用户出走,经营更加不可持续。另外,平台为节约成本如果收缩战线、裁撤员工,致使运营、服务跟不上,体验变差,同样也是一个恶性循环。

所以,如果没有充足的底气回答“如何盈利”的市场拷问,平台就无法逃脱黯然退场的宿命。

真风口还是伪需求

理想丰满,现实骨感。共享汽车的寒冬,就是这句话的真实映射。

每当有新的风口出现时,大家首先讨论的肯定就是其对应需求的真伪性,这直接决定着行业的生命周期。

共享汽车从出现之初就被认定为真需求,并且,经过多年的发展,用户端的需求依然保持稳定的增长。

极光大数据发布的《2020共享汽车发展研究趋势报告》显示,2017年以来,共享汽车行业用户渗透率不断攀升。2020年受疫情影响,用户出行需求减少,渗透率有所回落。

具体到用户的实际使用上,报告指出疫情影响了2020年2月和3月的活跃用户规模,但随着疫情得到有效控制,2020年4月共享汽车活跃用户规模已经开始回暖。

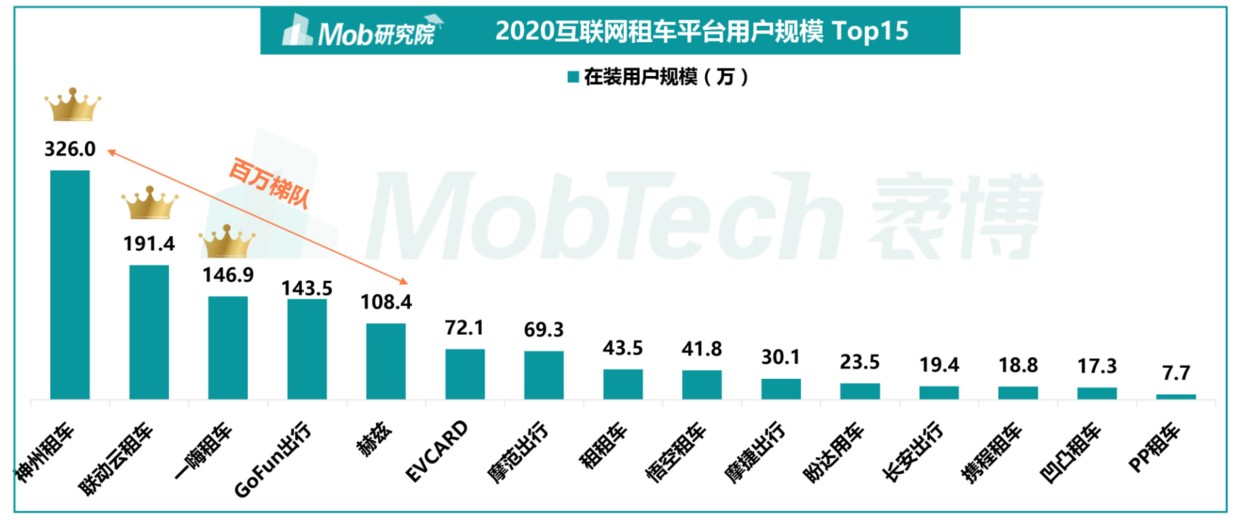

Mob研究院统计的数据显示,2020年上半年行业排名前五的平台,用户规模均已超过百万。例如,联动云租车月度活跃用户规模已突破200万量级,较2019年同期增长95%,且近一年月均留存率接近30%,上升势头迅猛,这让我们对该市场依旧保有期待。

继续向后看,共享汽车市场的増势依然值得期待。

“我国潜在租车出行群体规模庞大”,业内人士表示,“共享汽车的受众广泛,其中最重要的一类用户是有本无车人群,也就是持有驾驶证但没买车。2020年的数据显示,这类人数量接近2亿。”

另外,“共享理念、体验经济在后浪消费群体中广为流行,未来越来越多的人可能选择用共享租车代替买车,这为共享汽车、互联网租车平台争取到了更大的增长空间。”

Mob研究院在《2020中国互联网租车行业报告》中给出了一致的判断,行业短期承压,但中长期趋势向好。

然而,理想与现实之间总是存在着残酷的落差。

中长期向好的预判给行业点亮了希望的火种,但前期投入大、回报周期长、盈利困难的问题依然存在,多家平台的的离场又把共享汽车拉到了绝望的边缘。

在希望与绝望之间挣扎的共享汽车,亟需破局者。

春天在哪里

一地鸡毛之后,市场在等待下半场的转折。

站在上帝视角,平台集体离场对于行业的发展而言,其实可以起到一定的正向促进作用。依据《进化论》所阐述的优胜劣汰的自然法则,黄沙淘尽始见金,漫长的寒冬筛选出了真正的强者。

推动行业进入下半场的人选,就将从寒冬中幸存的平台中决出。

参照共享单车领域,市场归于理性之后,巨头的强势入局、精细化的运营管理以及对创收的发力是行业从上半场过渡到下半场的标志。结合共享汽车的实际情况,就能够窥得玩家以及行业接下来的走向。

首先,为保证前期投入的不掉队,并解决较长回报周期内的生存问题,平台需有足够强大的后台支撑。

细数共享单车幸存的品牌,无一不是背景显赫。哈啰单车身后站着蚂蚁金服,归于阿里系;摩拜单车卖身生活服务领域霸主美团,现已改名美团单车;青桔单车坚挺至今,则仰仗于出行市场的领跑者滴滴。

共享汽车模式更重,背靠大山的需求更为迫切。目前,从行业主流平台向后穿透,也能看到一些实力雄厚的集团。例如GoFun隶属于首汽集团,拥有国企的背书;联动云则是宝能集团旗下的出行品牌。

其次,吸取上半场被淘汰的教训,下半场平台的核心任务在于提高盈利能力,也就是自身的造血。

从已经离场的玩家名单中,能够看到一些平台其实并不缺靠山。盼达用车是昔日的重庆首富尹明善创办,car2go由戴姆勒奔驰公司运营。他们虽然不缺钱,但也挣不到钱,久而久之便被拖至深渊。

而造血能力差的主要原因在于营收结构的单一,对症下药,共享汽车的下半场,营收要从单一走向多元。

实际上,业内已经有平台行动起来,探索相应的商业模式。

Mob研究院在分析市场竞争格局时提到,目前行业用户规模前三的平台为神州租车、联动云租车和一嗨租车。例如前文提到的联动云,经过4年布局,已逐渐形成“以一域带全局”的基本竞争战略,除租车业务之外,其主营业务目前还涵盖融资租赁、汽车销售、车后服(美容维保连锁)、二手车等,通过全产业链生态布局,拉低租车各项运营成本,并最终向用户进行反哺。

以租车为起点,围绕汽车产业进行多元化延展——这或许更符合行业奔向盈利的基本逻辑,同时也为业内厂商提供了借鉴。

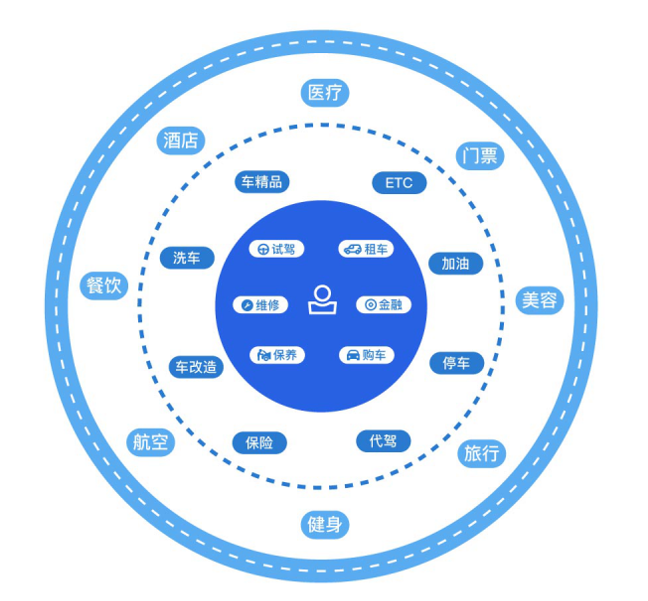

不止如此,玩家们还有无限的探索空间:比如以出行为入口,以本地生活为基础构建,推动C端用户群流通,形成到店、大出行、酒店及旅游、带货等场景之间的合理互动机制,我们已经看到以携程、联动云为代表的企业,已经在以不同姿势,进行着更深层次的尝试。

这是从消费场景着手的多元化。共享汽车需求本身和吃住游购住等其他消费需求紧密相连,意味着业务层面也存在深度绑定的可操作性。理想状态下,共享汽车平台可以联手各界合作伙伴打造一个集旅游、住宿、餐饮为一体的出行生态圈。

因此,高德地图、美团、携程、如家酒店等等以后都可能加入以出行为基点的朋友圈。各家发挥各自所长,协同融合之下,可以共同为用户提供前所未有的出行体验。

而对于平台来说,多元化的业务拓展对比单一的租车业务,必然将带来更多营收增量。进而找到租车业务之外的第二增长曲线,为平台的长续打下基础。

综上,危机中窥见转机,我们在讨论共享汽车寒冬的时候,不必急着全盘否定。因为,暖春很可能正在赶来的路上。

评论