文丨读懂财经

过去多年来,许多食品公司大概都会面临着一次易立竞式的拷问:

达利也开始做xx了,你怕吗?你怕。可你有什么办法吗?你没有。

素以模仿战略而出名的达利,自2002年以来,先后成功推出了达利园(模仿好丽友)、可比克(模仿品客)、好吃点(模仿亿滋)、和其正(模仿王老吉)、乐虎(模仿红牛)、豆本豆(模仿维他奶)及美焙辰(模仿桃李)等七大子品牌。

可谓刀下不斩无名之辈,让一众食品饮料企业闻之胆寒。

不过,一路过关斩将的达利,近年来自身也陷入了明显的困境。2017-2019年,其营收增速分别为10.99%、5.41%、2.48%,净利润增速分别为9.47%、8.26%、3.31%,逐年下降。近三年来,港股消费股走俏,其市值却始终悬停在650亿港元附近。

究其原因,行业竞争格局的恶化及自身渠道优势的弱化,让其新老产品出现了明显的分化。虽然可比克、乐虎、豆本豆都还在增长,但达利园、和其正等已经陷入衰退,拖累整体增长。

更大的问题是,习惯了“拿来主义”的达利,似乎已经将“山寨”当成了自身的核心竞争力。这让其彻底失去了创新的基因,并逐渐变得急功近利。

这也导致,其虽然坐拥七大品牌、手握百亿现金,但看起来终究还只是虚胖,而不是Strong。

/ 01 /“山寨大王”走下神坛

达利食品由福建人许世辉于1989年创立。纵观其30多年的发展,大概可以分为两个阶段。

最初的十几年,达利主要做饼干。彼时,物质相对匮乏,饼干是中国人民少有的休闲食品,普遍以散装销售,质量参差不齐。

靠着工业化生产及率先推出独立包装,达利逐渐站稳脚跟,在福建、四川等地打开了市场。但总的来说,这个时期达利的发展,也只是不温不火。

转折发生在进入新世纪之后。

彼时,韩国四大食品集团之一的好丽友已经进入国内,并推出了一种叫做“派”的新式产品。这种柔软可口的夹心蛋糕,让吃了多年硬质饼干的中国人民倍感新鲜。不过,尽管风评良好,但由于售价太高,并没有多少人能真正吃的起。

在食品领域浸淫多年的许世辉抓住了这个风口。2002年,达利推出了好丽友·派的模仿产品——达利园·蛋黄派。靠着低于竞品一半的价格、狂轰滥炸的广告以及此前多年建立起来的渠道优势,达利园·蛋黄派迅速崛起,甚至很快就超过了本尊好丽友·派。

这是达利的第一个拳头产品,也让其找到了一条致富捷径。

2003年,看到薯片大卖,达利故技重施,模仿品客、乐事,推出了可比克;2004年,达利又模仿亿滋,推出了好吃点;2007年,达利开始进军饮料领域,模仿王老吉,推出了和其正;2013年,达利又模仿红牛,推出了乐虎;2017年,达利则模仿维他奶,推出了豆本豆;2018年,达利重回食品领域,模仿桃李,推出了美焙辰。

回过头去看,达利往往会选取市场规模足够大且已经被验证过的品类,然后迅速模仿跟随,推出相应的“山寨”产品,依靠较低的价格和强大的渠道迅速铺货,抢占份额。这一招“螳螂捕蝉,达利在后”也让一众食品饮料企业叫苦不迭。

从结果上看,单就不完全统计,近20年来,达利这一根藤上,已经结出了七颗硕果。这七大品牌,虽然很少能做到品类第一,但基本也都挤进了三甲。

受益于此,达利也迅速发展。2012年,营收突破百亿,净利润为6.93亿。2015年,达利赴港上市,当年营收已达169.09亿,净利润已达29.12亿。期间,营收和净利润年复合增速分别高达16%、61.37%。

风光时,达利市值一度接近千亿港元,让许世辉稳坐福建首富的交椅。但近几年来,达利却明显陷入了困境。

2016年开始,其业绩增速大幅放缓。到2019年,营收和净利润分别仅增长到了214.15亿和38.41亿。2015-2019年,年复合增速分别仅为6.08%和7.17%。与之前几年的大发展无异于天壤之别。

近三年来,在食品饮料股普遍大涨的背景下,其市值也始终悬停在650亿港元附近。

这个一路过关斩将的食品饮料巨头,何以陷入这般境地?

/ 02 /新盘已经带不动老盘

2012-2015年,达利之所以迅猛增长,是因为所有的品类都在增长。

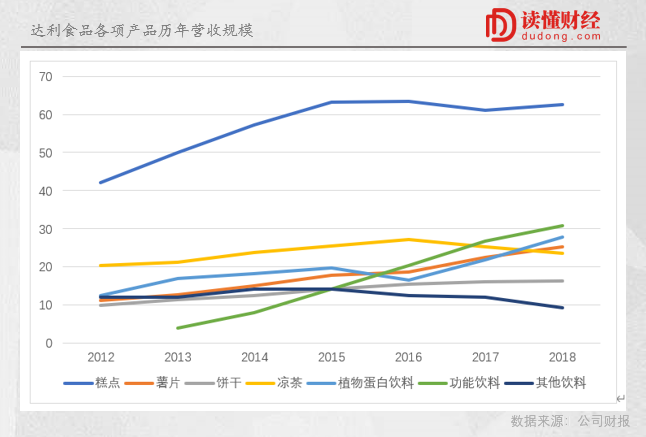

比如,以达利园为代表的糕点类产品,营收从42.16亿增长到了63.25亿;以可比克为代表的薯类膨化食品,营收从11.15亿增长到了17.82亿;以好吃点为代表的饼干产品,营收从9.88亿增长到了14.12亿;以和其正为代表的凉茶产品,营收从20.46亿增长到了25.51亿;以乐虎为代表的功能饮料产品,营收从3.94亿(2013年)增长到了14.19亿。

普涨的背后,有两个原因。

一是市场竞争格局较好。改革开放后,我国经济火速发展,消费需求也随之爆发,在很长的时间里,供给并没有跟上需求的脚步。也就是说,在很长的时间里,那是一个供不应求、水大鱼少的卖方市场。

二是达利自身网络优势明显。生产端,达利在全国18个省份建立了36个食品、饮料生产基地;销售端,则通过超5000家经销商掌握了超200万个终端网点,几乎覆盖了全国所有的县级市场。这种强大的网络优势,是其后发制人的关键。

近几年,达利之所以增速连降,是因为有些品类已经在拖整体的后腿。

具体来看,2015-2018年,虽然以可比克为代表的薯类膨化食品和以乐虎为代表的功能饮料产品都还在持续增长,到2018年,营收分别达到了25.36亿和30.79亿,植物蛋白饮料的营收也由于豆本豆的推出于2017年恢复增长。

但2016年开始,以达利园为代表的糕点类产品近乎停滞,到2018年,营收已小幅回落至62.47亿;以好吃点为代表的饼干产品也没好到哪去,到2018年,营收仅小幅增长至16.39亿;以和其正为代表的凉茶产品2017年开始萎缩,到2018年已回落至23.36亿;其他饮料的营收更是已经大幅下滑至只有9.31亿。

2019年,达利改变披露口径,只有豆本豆和美焙辰组成的家庭消费板块实现了增长,由达利园、可比克及好吃点组成的休闲食品板块和由乐虎、和其正及其他饮料组成的即饮饮料板块均出现了小幅下滑。

显然,仍在增长但规模尚且较小的新盘,已经带不动陷入颓势且规模已经较大的老盘了。

这背后的原因,则是行业竞争格局的恶化及达利自身渠道优势的弱化。

行业层面,随着时间的推移,供需形势已经反转。竞品越来越多,卖方市场已经变成买方市场,单品周期和规模普遍缩水。

事实上,2016年是个明显的分水岭。陷入困境的不止达利,承德露露、养元饮品、汇源果汁等老牌饮料企业普遍从这一年开始出现了持续性地衰退,而喜茶、元气森林等“后浪”们则普遍从这一年开始逐渐崭露头角。

渠道层面,达利的优势主要体现在庞大的经销商网络上,2014年,来自经销商的收入占其总营收的比重超97%。但近年来,以经销商为代表的传统渠道日渐式微,电商、大型商超,甚至便利店等渠道则越发重要。这让达利的护城河,逐渐变窄。

/ 03 /达利没有梦想

竞争格局的恶化及渠道优势的弱化,是达利陷入困境的直接原因。但这并不是问题的关键。

2018年,潘乱曾在《腾讯没有梦想》一文中指出,腾讯正在逐渐失去内部的产品和创新能力,变成一家没有梦想的公司。由于同样擅长后发制人,达利也曾被称为“食品界的腾讯”。

如果说腾讯是阶段性丧失了创新,那达利恐怕是真正失去了创新。2020年后,人们发现,大文娱领域每个山头上几乎都插上了腾讯的旗帜,其在游戏领域的统治力更是有增无减;就连被人诟病的短视频领域,也因微信视频号的出现,越来越多人认可其价值。

而达利呢,却深陷没有梦想的泥沼不能自拔。

一次又一次的模仿成功,已经让达利把“山寨”当成了自身的核心竞争力。当然,这本身并不可耻,毕竟相互借鉴是消费品的竞争常态。但纵观古今中外,还没有任何一家公司能够靠此做到基业长青,美股的可口可乐,A股的伊利,港股的农夫山泉,无一不是靠着创新做到某一品类的引领者,才有了今天的成绩。

更重要的是,当下的中国,可能是世界上最激进的消费品市场;当下的消费主力,90后/95后可能是最难以琢磨的一代。这些都让创新变得至关重要。

消费行业盛传一句话,说的是,所有消费品都值得再做一次。食品饮料也不例外。不信你去看看,2020年有多少新品牌“黑马”冒了出来,元气森林、三顿半、王饱饱、拉面说、自嗨锅……

根据天猫数据,2020年双11期间,16个新品牌成交额破亿,360个新品牌拿下细分类目的NO.1,2019年后者仅为11个。难怪人家说,2020互联网没有新故事,只有新品牌。

就连完美日记创始人陈宇文也感慨:今(2020)年有太多新品牌出来了,这不是一个偶发事件,一定是背后有一个逻辑支撑。

要说逻辑,收入的提高,供应链的成熟,人们新的消费需求、精神诉求,新的营销平台,这些因素共同促进了新品牌浪潮的出现。

不过,归根结底还是创新。

这些新品牌要么想做成熟品类的革新者,要么瞄准的新品类的定义者,都离不开创新,无论是在包装、形状、口味、触感、气味还是理念、服务。

品类引爆流行,品牌日渐式微,吴晓波在跨年演讲中说,“今天在消费品市场看到的这些变化是体验大于必需,颜值大于功能,口碑大于品宣,当这些发生时,在过去二三十年中建立了自己的品牌价值的传统消费品公司完全找不到去向。”

不要误会,这并不代表着新品牌一定会成功。但可以确定的是,山寨跟随路线不管用了,这是达利必须要面对的。

/ 04 /如何从虚胖变成Strong

要说达利没有梦想也不对。

早在2019年的业绩发布会上,许首富为达利定下了2025年实现达利园、乐虎、豆本豆和美焙辰四个百亿品牌的目标。要知道,2019年,豆本豆和美焙辰加起来的规模才只有26.6亿。况且,这还是一个大单品正不断缩水的年代。

不过,达利的愿景,正在成为压垮经销商的稻草。

曾经的达利,还是对经销商友好的典型。为了经销商能更灵活的进行营销,达利会主动降低出厂价。现在的达利,正在将压货进行到底。早就2019年初,就有经销商向媒体抱怨,自家的仓库里,积压了不少豆本豆,且均已临期;卖不出去的美焙辰,也遭到了不少终端网点的退货。

这当然说明变得更加强大的达利,获得了更强势的话语权。但凡事都有两面性,2015年的格力和近几年的洋河,都是因为渠道积重而陷入深度调整的典型例子。

显然,相比局部的诊疗,在21世纪的第21个年头,达利更应该做的,还是顶层设计上的反思。

这既包括产品端,从模仿向自主创新的调整,也包括渠道、品牌运营端,如何用新的流量、新的营销玩法触及、俘获90后/95后。他们还有许多未被满足的潜在需求,关键在于,达利能否踏上这趟消费品革新的列车。

这也直接决定了坐拥七大品牌和百亿现金的达利,能否从虚胖变成真正的Strong。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论