文|节点财经 A股君

3月25日,国内苹果产业链龙头立讯精密收盘微涨1.48,而昨天则大跌5.65%,更早之前的3月22日还一度下跌超过8%,甚至登上了热搜。在连续重挫背后,是一片惨淡的“苹果产业链”概念股。

不久之前,另一只“苹果产业链”龙头三安光电就曾上演过盘中闪崩的戏码,引发市场广泛关注。对此业内众说纷纭,甚至牵连到当前人气爆棚的明星基金经理蔡嵩松。

三安光电2020年三季报显示,蔡嵩松所掌管的诺安成长股票型证券基金位列前十大流通股东。该基金2020年四季报显示,截至去年底,三安光电是第四大重仓股。

三安光电连续下跌,致使股价创去年11月以来新低,较1月13日创出的历史最高价36.44元已回撤超30%。在股吧中,股民猜测诺安基金在减仓,呼叫“蔡经理”顶住。

三安光电的莫名暴跌,引出了这家LED芯片行业龙头老大的发迹往事。近两年,LED行业收缩,也让这名芯片老将显示出式微之态。

千亿龙头闪跌,三安光电,没电了吗?

昔日大白马闪跌,千亿市值是“虚胖”?

过去两年时间中,曾因美国禁令影响,台积电断供,华为麒麟系列芯片成为绝唱。完善产业结构,以自主可控为核心的造芯之战开启。不过,芯片产业链环环相扣,完善芯片产业链布局,并非一日之功。

芯片产业链绵长而复杂,包括上游:原材料、设备、软件;中游:设计、制造、封装。在全球半导体产业结构中,制造环节占比达58%,其次是设计环节26%,封测16%。全球最大的半导体厂商也都活跃在设计和制造领域,产值占到半导体行业总额的71%。从规模看,一颗芯片,30%左右的成本来自代工费,作为芯片产业的核心,制造环节可以说是串联起了整个芯片产业链。

三安光电所处的正是芯片制造环节。三安光电主营业务为化合物半导体产品的研发与应用,以砷化镓、氮化镓、碳化硅等半导体新材料所涉及的外延片、芯片为核心主业,产品广泛应用于照明、显示、背光、农业、医疗、微波射频、激光通讯、功率器件、光通讯、感应传感等领域。

自成立以来,三安光电聚焦LED芯片及其上下游,是国内成立最早、规模最大的LED芯片及外延片生产企业。根据智研咨询数据统计,2019年我国LED外延芯片市场规模约为201亿人民币,其中三安光电2019年实现营业收入74.60亿元,在国内处于绝对龙头地位。

在A股市场上,三安光电一直都被认为是超级大牛股,千亿市值的大白马,却在国际打假日的第二天闪崩跌停,受到三安光电下挫的影响,北方华创、晶方科技等科技股也下挫。三安光电以一己之力把整个科技股带崩。

三安光电不仅跌破了年线,相较于1月份的高点已经跌了近35%,从消息面看,近期似乎并没有针对三安光电的利空,而半导体行业更是暖意浓浓。下跌原因是何?市场上有三种猜想:

第一、2020年以来,科技股估值逐渐走高,刚过了农历新年,大多数此前机构抱团的企业股价纷纷下跌。A股半导体板块整体估值偏高,明显高于费城半导体指数,资金不想再恋战,所以选择了出局,导致砸盘。

第二、有分析人士认为,三安光电跌停可能与苹果有关。市场原来预计苹果这次发布会有miniLED出来,但却推迟发布。国盛郑震湘团队表示,三安光电基本面一切正常,急跌是资金行为。“市场今天传miniLED业务较多,多方求证,公司目前进展非常顺利,在大客户pad和mac全面导入,并且从长期竞争力领先全球。”

而最值得一提的,就是三安光电与苹果的关系。

早在去年9月,天风证券知名分析师郭明錤发布报告中曾表示,三安光电开发苹果的mini LED晶粒有望最快在2021年一季度实现出货。

报告中显示,苹果公司的mini LED晶粒将在2020年四季度初实现量产,但因为显示屏模块材料相关的生产程序存在的良率问题,2020年四季度显示屏的出货至多为40万片,且将用于新款iPad Pro。

截至目前,晶电为LED晶粒的独家供应商,且成本维持在75美元-85美元之间。三安光电的进入,有望使得苹果的mini LED晶粒成本在2021年下降至多达50%。Mini LED晶粒激烈价格竞争自2021年开始,三安光电或将成为最大赢家。

稍早时候,天风证券发布的一份报告称,因开发进度优于预期,三安光电将自2021年开始大量出货用于iPad与MacBook的mini LED显示屏的晶粒。一旦成为苹果的供应商,三安光电跌掉的股价也将迅速回血。

第三、就三安光电个股来看,截至3月25日收盘,三安光电市值为1045亿元,动态市盈率83.48倍,对比现阶段美股半导体芯片骨干企业均值市盈率在30倍上下,非常少有市盈率超出50倍的。没有利空消息,引发三安光电下跌的真正原因,或许就在于过高的估值。

按后复权价格计算,三安光电上市以来涨幅超过100倍,自2007年低点到今年最高点,涨幅超过300倍。

产业调整,近三年营收利润双双下滑

三安光电在LED芯片行业处在龙头位置,但近几年,业绩逐渐低迷。此前,三安光电被质疑财务问题,后来不了了之,业绩方面,受到整个LED行业的景气周期的轮回,从17年4季度开始,整个LED行业处在行业高景气度的顶峰,并且向下拐点,随着行业进入弱周期,公司的业绩在2018年-2019年两年间出现了明显的负增长。

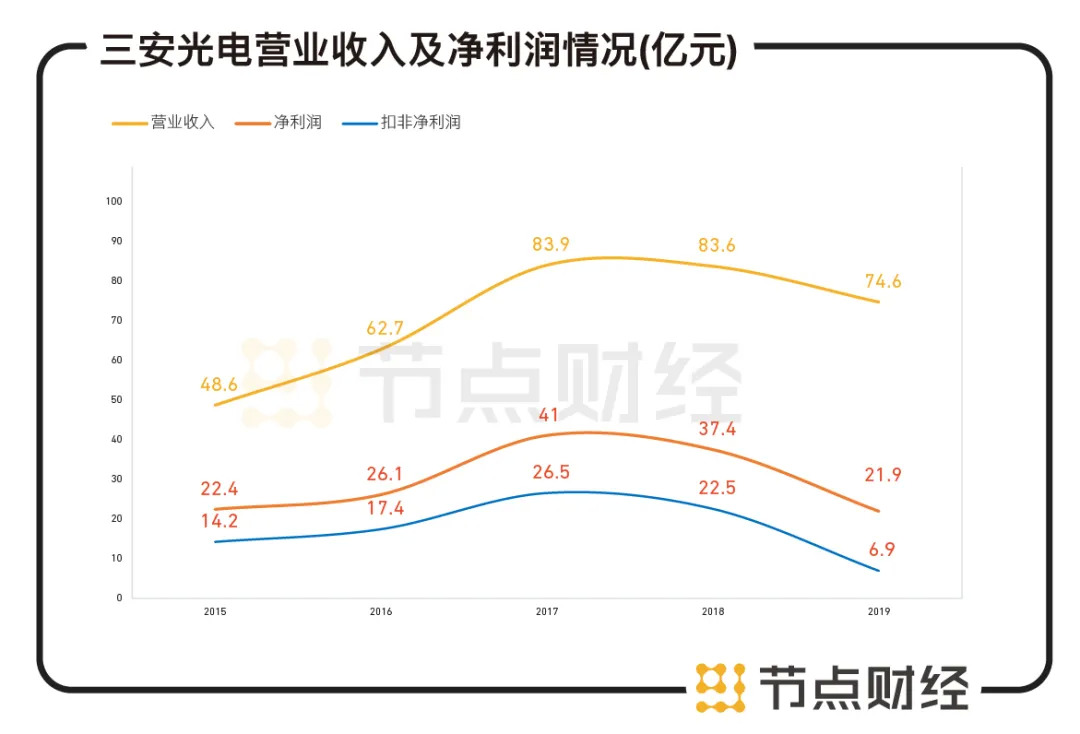

财报显示,2015年-2019年,三安光电营业收入分别为48.6亿、62.7亿、83.9亿、83.6亿、74.6亿;同期,三安光电的净利润分别为22.4亿、26.1亿、41.0亿、37.4亿、21.9亿;2015年-2019年,三安光电扣非净利润为14.2亿、17.4亿、26.5亿、22.5亿、6.90亿。

数据来源:三安光电财报

2017年,三安光电无论是营业收入、净利润都达到了历史最高点,翻过山坡,三安光电开始“下山”。

作为业绩下滑的关键之年,2018年发生了什么?

自17Q4以来,上游LED芯片厂商产能持续释放,下游LED需求受贸易摩擦、宏观经济放缓等因素影响出现下滑,LED行业供需失衡,行业进入下行通道。从企业基本面看,2018年-2019年是三安上市以来,业绩最黯淡的两年。不仅营收及利润双双下滑,2018年公司业绩近6年来的首次出现下滑。

这两年,在政府补贴和企业的无序扩产下,LED芯片供给产能严重过剩,最终形成价格拉锯战,并进入库存出清的阵痛期,叠加宏观环境和国际贸易形势的波及,使得LED行业整体需求下行。

需求端供大于求,三安光电也走入了业绩最黯淡的两年。2018年,扣非净利润同比下滑了15.28%,自此结束连续5年的高速增长。2019年,扣非净利润更是同比下滑了-69.30%,盈利能力进一步恶化。值得一提的是,在业绩最为低迷的这两年里,三安光电拿到了大量政府补助。2019年,在核心利润下滑65%的情况下,政府补助对业绩贡献度达到了4成。

目前,全球LED芯片市场整体经济规模增速放缓,行业分化进一步加剧。在这样的背景下,部分中小厂商在技术、配套、客户等环节没有合理完善的布局的情况下,大幅增加了产能,从而引起在传统照明领域的LED芯片供需结构阶段性失衡。

LED芯片竞争激烈,三安光电产出的LED芯片数量虽然保持增长趋势,但因价格相降幅较大,导致整体营收和实现的效益相比去年同期有大幅度下降,库存未能得到有效下降。2020年以来,一季度、年中及三季度的扣非净利润同比下跌了-24.35%、-37.50%、-24.35%,虽然在三季度已经有所收缩,但仍未出现明显的业绩拐点。

除了业绩暴跌,三安光电的财务问题也曾倍受二级市场关注。

2018年年底,一篇名为《三安光电:隐秘的大客户关系,逾31亿采购差额成谜》文章对三安光电的财务数据提出多项质疑。随后不久,2019年年初,一篇题为《三安光电再现危机信号,控股股东86亿预付款去向成谜》的文章又再度把它推到风口浪尖,文中直指其“86亿预付款去向成谜”的现象。

此后,三安光电收到上交所的问询函,问询函中设计21个问题,包括账面资金和现金管理存疑、应收账款与应收票据畸高、存货余额和周转天数攀升等。虽然此后三安光电有所回应,但财务问题仍是投资者关注的焦点之一。

调整产品结构,Mini/Micro LED是救命药吗?

从行业看,自2009 年以来LED 芯片行业现已经历三轮景气周期,在2018年-2019年的低迷期后,三安光电也在谋求新的增长。面对行业低谷,除了通过合理降低产品价格,出清库存之外,三安光电开始在产品结构上谋求转机。

事实上,每轮景气周期均由LED 产品新需求带动,而当前,Mini/Micro LED 则有希望成为驱动行业再次进入上升周期的新需求。

在这一方面,三安光电已经布局多时。早在2015年,三安光电就已开始对Mini/Micro LED进行研发。近两年三安光电、华灿等国内LED芯片领先企业更是进行产品结构及产能调整,积极配合照明各细分市场、抢占高端照明市场份额,提升高附加值、高毛利产品比重。

从产品结构看,2019年中开始,三安光电加码5G布局,Mini/Micro LED产业化进程同步推进。MiniLED是小间距LED进一步精细化的结果,且相比OLED具有成本优势。在应用层面上,该产品可以在中高端液晶显示屏背光、LED 显示等领域得到应用。

根据集邦咨询推算,65 寸UHD 4K 电视(使用约16,000 颗LED)的被动式驱动的Mini LED 背光显示器模组成本约为650-690 美元,据GGII 数据,2018 年国内Mini LED 市场规模为5.21 亿元,预计到2022年将达到306.58 亿元,年复合增速为175%;Micro LED 显示性能优于现有技术,不过,目前技术尚不成熟,长期来看具有很好的市场发展空间。如果三安光电能率先实现大规模量产,业绩也将得到提升。

从产能看,2018 年三安光电与三星电子签署供货协议,Mini/Micro LED 芯片已实现批量供货三星;2019年,三安光电Mini/Micro LED芯片产业化项目在湖北启动。总投资高达120亿元,项目将建成Mini/Micro LED氮化镓芯片、Mini/Micro LED砷化镓芯片、4K显示屏用封装三大产品系列的研发基地;2020 年与TCL 华星达成战略合作并成立联合实验室,共同发力Micro LED 显示技术的研发推广。

未来,Mini/Micro LED芯片的产业化或将成为三安能否走出低迷的最关键因素。

业内认为,LED行业逐步触底,部分产品价格开始调涨。经过近两年的去库存周期,目前主要LED厂商库存水位已回归至健康水平,行业底部基本确认。东莞证券研报表示,因原材料价格上涨导致成本提高,叠加下游需求强劲复苏导致行业供需缺口扩大,通用照明白光芯片价格近期开始调涨,行业已现触底反弹迹象。

三安光电能够触底反弹吗?2020年第三季度,三安光电的存货周转天数已经由2020年中报时的257.78天降为238.33天,不过去年同期为222.70天;毛利率看,2020第三季度为29.30%,去年同期为32.38%。

行业升温,三安光电虽然积极进行产品结构及产能调整,但从结果看,尚未有起色。

在行业中,三安光电在LED领域竞争优势明显,伴随着LED 行业需求逐步转暖以及Mini/Micro LED 新兴应用的兴起,将会充分受益。不过,在财务疑云未散、业绩仍未有起色的今天,三安光电,想要乘第三代半导体崛起之东风实现二次腾飞,还有变数。

评论