文|文軒财经

对标茅台,打造酱酒庄园,升级品牌战略……搁浅于资本市场门口的郎酒继续执念于上市之路。但业绩上升背后,却是靠涨价换来的表面光鲜,含金量并不是太高。

眼下在四川省坚定不移的支持“六朵金花”的政策红利下,郎酒能否迎来新的发展机遇,为其上市之路画上圆满的句号?

01、艰难的上市之路何时了?

日前,为深入实施白酒产业供给侧结构性改革,加快推动白酒产业高质量发展,按照四川省政府领导要求,由省经信厅牵头拟制了《推动四川白酒产业高质量发展的若干措施(征求意见稿)》(以下简称《征求意见稿》)。

《征求意见稿》提出将坚定不移的支持“六朵金花”企业做大做强,发挥全国唯一“浓酱双优”的独特优势,支持符合条件企业加快上市步伐。

所谓“浓酱双优”,即浓香型白酒和酱香型白酒双双成为优良酒品。

作为以酱香型产品为高端主打的郎酒集团,是川内第一大、全国第二大酱香型白酒生产企业,2020年郎酒酱酒产能3万吨,老酒储量13万吨。

《征求意见稿》无疑是为郎酒的规模扩张以及上市之路提供了更多的政策支持。

知名财经评论员严跃进向文轩财经表示,这些举措改善了四川白酒的营商环境,将为郎酒后续的发展提供积极的作用。

中国食品产业分析师朱丹蓬在接受文轩财经采访时也表示,四川省把整个白酒产业上升到了全省的经济战略,在这样高度的政策大背景下,郎酒可以发挥他的品牌优势、规模优势,结合浓香、酱香并举的策略去进行推广。“在政策端的加持下,郎酒的上市步伐应该会加速。”

成都一带一路文化传播有限公司首席酒业分析师袁野认为,这对郎酒而言是利好。实际上,四川对白酒行业的政策支持力度一直都很大,但都没怎么被企业好好把握。

郎酒后续能否把握好政策利好,这才是关键。

回顾郎酒的上市之路,可谓漫长而曲折。

早在2007年,郎酒就传出有上市计划,但受郎酒企业规模、经营业绩以及经营状况等因素的影响,最后认为并非最佳上市时机,暂停了上市计划。

2009年8月,郎酒集团再次恢复上市计划,并被四川省金融办列入2009年四川省重点上市培育第一批企业名单,但次年上市计划再度终止,不了了之。

随后遇上宏观政策收紧等诸多原因,郎酒上市计划一再延后,多次传出借壳上市消息同样无疾而终。

直到2017年,在白酒行业强劲复苏后,郎酒第三次提上市计划。

2019年,郎酒集团终于正式冲刺IPO,并计划于2020年上市。

2020年5月28日,正式向郎酒正式向中国证监会递交IPO招股书,但在2020年7月10日,其保荐机构广发证券因违规行为被证监会处于暂停保荐机构资格6个月、暂不受理债券承销业务有关12个月的监管措施。

根据证监会发布的《深交所中小板申请首次公开发行股票企业基本信息情况表》,截至2021年3月18日,四川郎酒的审核状态为已反馈,备注信息为“中止审查”。

IPO搁浅在资本市场门口。

2021年3月19日,在郎酒核心产品青花郎新的战略定位发布会上,郎酒集团董事长汪俊林表示,上市仍在推进中,暂时无具体时间表,保荐机构广发证券也没有更换,上市是水到渠成的事情。

02、汪俊林的500亿野心

郎酒集团执着于上市,在争当酱酒第二股的名利背后,是为了进一步规模扩张。

2020年5月提交的招股书显示,郎酒欲通过此次IPO发行不超过7000万股,募集不超过74.54亿元。其中,募集资金的57.34%,即约42.74亿元将用于优质酱香型白酒产能建设。

该项目达产后,郎酒每年将合计新增优质酱香型基酒产能2.27万吨。

截至2019年,郎酒的酱香型基酒产能为1.80万吨,加上吴家沟基地技改项目(一期),以及募集资金配套建设项目,达产后,郎酒酱香型基酒总产能将超过5万吨。

上市,又将被规模牵制。

朱丹蓬曾在2019年接受文轩采访时表示,能否成功上市,第一要看的就是体量。

早在2011年,郎酒集团的销售额就突破了100亿元,2012年又持续保持这一水平。

2013年后,因行业调整以及当家人汪俊林被传协助调查等,此后郎酒业绩受挫,呈直线下滑趋势。

2013年,郎酒整体销售收入下滑至80亿元;2014年,郎酒销售额不足50亿元。

直到2015年,汪俊林回归后,调整组织架构和品牌战略后,郎酒业绩才开始回升。

2015年底至2017年,郎酒的组织架构进行了系列的加减法,并杀入高端白酒阵营,青花郎成为集团重点打造的产品品牌。

2017年,郎酒将青花郎以“碰瓷”之嫌定位为“中国两大酱香白酒之一”。

在郎酒的产品品类划分中,酱香型青花郎系列白酒属于高端白酒,酱香型红花郎系列白酒为次高端白酒,浓香型、浓酱兼香型郎牌特曲系列鉴赏12白酒、小郎酒系列白酒为中端白酒。

经过一系列的调整,郎酒业绩得到了提升。

据郎酒招股书显示,2017-2019年,郎酒实现营收51.17亿元、74.79亿元、83.48亿元;净利润为3.02亿元、7.26亿元、24.44亿元,增长幅度较大,2018年、2019年的净利润同比增长率分别为140.10%、236.54%。

文轩财经制图

综合对比来看,2019年,郎酒股份营业收入如果放到A股上市白酒企业中可以位列第8名,净利润则排在第5名,次于贵州茅台、五粮液、洋河股份和泸州老窖。

当然,汪俊林的野心远不止于此。

2020年,在一场活动中,汪俊林提出,到2025年郎酒要至少实现500亿元的销售额,在未来10年将继续对标茅台。

就如严跃进所言,这样的目标能否完成,关键看企业的功底是否到位,产品质量是否过硬。

袁野认为,销售突破问题也不大,加上通胀因素,或许还能提前实现。必须得承认,川酒“六朵金花”在终端上,郎酒是做的最好的,不过产品品牌和价值适配方面还有很大的提升空间。

不过这在朱丹蓬看来,2025年做到500个亿是不可能的一个事情,做到接近300个亿的可能性还是有的。

03、酱酒热背后的机遇

不被市场所认可的目标,其信心源自于何处?

在茅台引发的酱酒热背后,酱酒市场表现出强劲的发展势头。

有数据显示,2019年,我国酱酒以占白酒总产量7%左右的占比,完成了行业21.3%的营业收入,实现了行业42.7%的利润总额,成为中国酿酒行业最具竞争力的板块。

兴业证券股份有限公司在《白酒行业深度研究报告》中指出,2020 年酱酒产量60 万吨/占比8%,销售收入1550亿/占比26%,过去10年CAGR高达16%,近年来增速表现明显好于其他香型。目前酱酒尚处于快速成长期,预计未来十年CAGR达到10%,收入占比有望提升至40%。

德邦证券预计未来5年,酱酒行业在消费者、渠道、资本的三重推动下,市场规模有望由 1350亿元跃升至2800亿元,年复合增速约16%。其中高端酱酒品类迎合白酒行业“高端化”、“酱酒热”趋势,预计高端酱酒赛道(不含茅台酒)有望实现30%以上的复合增速。

酱酒热为以高端、次高端酱酒为主打的郎酒,带来了良好的发展契机。

据2020年5月提交的招股书数据显示,2017-2019年期间,郎酒高端白酒收入分别为7.39亿元、19.27亿元、31.97亿元,占比分别为14.52%、25.88%、38.45%,所占比例逐年快速提升。

这也快速拉升了郎酒集团的整体利润。

郎酒2020年提交的招股书数据显示,虽然郎酒的营收增速从2018年的46%下滑至2019年的12%,但利润增速却从2018年的140.1%上涨至236.54%。

这主要就是由于郎酒的高端产品在2019年出现了跳跃式的增长,收入达到31.97亿元,同比增长66%,营收占比也从2018年25.88%提升至38.45%。

3月19日,作为集团业绩支柱,青花郎进一步调整战略定位,从“中国两大酱香白酒之一”升级为“赤水河左岸庄园酱酒”,青花郎步入庄园酱酒时代。

“庄园酱酒”中的庄园,是指郎酒庄园。

郎酒庄园,占地10平方公里,历时13年已于2020年初步呈现,预计2023年全面落成。

项目投资200亿元,集参观、度假、品酒以及销售功能为一体,是郎酒的一大核心资产。

据悉,随着郎酒庄园落成,青花郎基酒年份全部提升至7年以上,未来还将提升至10年以上。

在产能储能上,随着2020年郎酒庄园吴家沟生态酿酒区的启用,将郎酒酱酒年产能从3万吨提升至4万吨,未来全部投产后达到5万吨。

汪俊林对酒庄寄予厚望,其表示:“把郎酒厂办好,是几个有利于:有利于国家、有利于周边社会、有利于员工、有利于消费者、有利于个人。二是‘对标顶级’,尽力扩大郎酒的品牌影响力,把中国白酒行业推向一个新的阶段。”

04、靠涨价提升业绩后的困局

当然,上述《白酒行业深度研究报告》同时也指出,酱酒市场所呈现出来的,是一超多强的战国时代。“从竞争格局来看,当酱酒热逐渐进入下半场,品类及渠道红利褪去后,品质、品牌将成为核心竞争壁垒,拥有较强综合实力的酱酒企业将脱颖而出,从区域性品牌延伸走全国化路线。”

严跃进认为,就目前的竞争格局,郎酒具有自己的市场认可度,但品牌差异性其实还没做出来。

庄园,类似这种源自于欧洲的概念,在中国确实比较少,庄园打造好以后能够形成一个比较好的产业聚集,尤其是结合文化旅游,能为资源聚集和品牌推广起到积极的作用。

袁野持相同看法,在他看来尽管郎酒名列17大名酒,品牌力度还是明显弱化了点,提升品质和提升品牌,做高附加值的产品才是它的必经之路。

挑战与机遇并存背后,郎酒高端白酒收入的增速在放缓,2018-2019年收入同比分别是160.76%、65.91%。

不断扩充酱酒产能的同时,郎酒的浓香型基酒产量缺口则需通过外购基酒来满足。

据招股书,2017-2019年浓香系列基酒主要通过外购取得,用于浓香、浓酱兼香成品酒的生产;主要原因系酿造浓香系列基酒的酒窖为新建,窖龄时间较短、窖池数量较少,在酿造时还需轮窖安排生产,导致出酒率不高、产量较低。

2020年上市募集计划中,预计投入21.22亿元扩建浓香白酒的产能,如若建成,浓香及兼香型基酒产能增加3.34万吨。

遗憾的是,上市计划搁浅。

在郎酒股份的产品类别里,中端白酒、中低端白酒主要香型均为“浓香型、浓酱兼香型”。根据2017年至2019年的销售情况来看,这两种品类酒的销量占整体销量的比重分别是92.08%、88.42%、85.38%。

虽然占比呈逐年下滑趋势,但比重非常大。

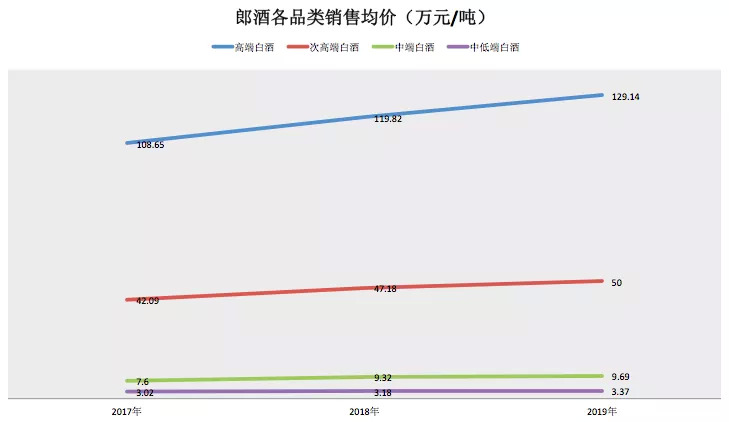

需要强调的是,郎酒营收增加得益于销售价格的抬升,而非销量。

2017年-2019年,郎酒的整体销量几乎是举足不前,分别是4.77万吨、4.87万吨、4.61万吨。

各档次品类的销售价格却持续上涨,如2020年提交的据招股书数据显示,郎酒高端白酒的平均价格从2017年的108.65万/吨上涨至2019年的129.14万/吨。

文軒财经制图

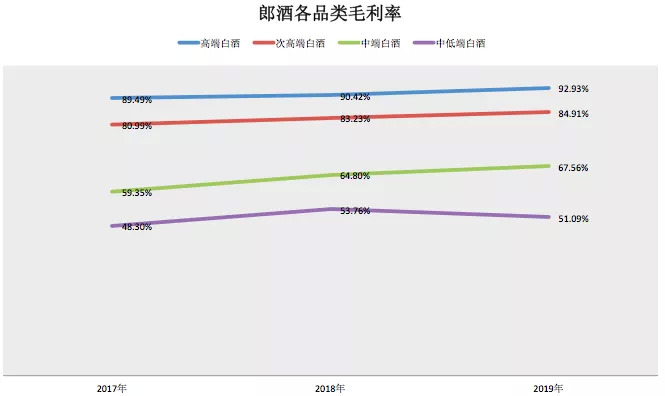

正因如此,除了中低端白酒,其他品类的毛利率也是持续上涨。

据招股书,郎酒股份的高端白酒毛利率分别为89.49%、90.42%、92.93%,次高端白酒毛利率分别为80.99%、83.23%、84.91%,中端白酒毛利率分别为59.35%、64.8%、67.56%,中低端白酒毛利率分别为48.3%、53.76%、51.09%。

文轩财经制图

朱丹蓬在接受文軒财经采访时认为,无论是全国化,还是产品占比,再到非常多的渠道存货,郎酒整体的运营不是很顺畅,它的业绩增长更多是基于涨价,所以郎酒整体的业绩含金量并不是太高。

在朱丹蓬看来,并不是有了资本的加持,郎酒就会步入一个高速发展的节点。

制定宏大目标,对标茅台的背后,还有远超同行的资产负债率。据2020提交的IPO招股书显示,2017-2019郎酒股份的资产负债率分别为67.06%、67.02%、66.06%,大幅高于同期同行业上市公司。

或许正是因为有着诸多硬伤,郎酒上市至今依然悬而未决。

无论如何,保持有质量的增长,差异化发展,仍是郎酒在成长道路上面临的一大考验。

评论