文丨读懂财经

“并购爆雷”,并非国内投资者的专属,华尔街精英们也会中招。全球仿制药龙头Teva制药,就是典型的大坑。

过去数十年,Teva制药通过买买买策略,一举买成全球最大仿制药企业。但与此同时,公司也背负了巨额债务。2016年,Teva制药负债总额达578亿美金。

屋漏偏逢连夜雨,在背负巨额债务的情况下,Teva制药业务遭遇了重大“变故”。

一方面,由于FDA加速仿制药审核,导致仿制药竞争加剧,市场环境日渐恶化;另一方面,公司核心产品Copaxone因为专利到期,仿制药入场后,收入断崖式下滑。

“双重暴击”之下,华尔街开始远离背负巨额债务的Teva制药。截至3月29日,其股价较2015年高点跌幅超80%,市值蒸发了614亿美金,俨然成了一台“绞肉机”。

全球仿制药龙头究竟是怎么走下的神坛的?

/ 01 /并购一时爽,一直并购火葬场

仿制药企业对产品线的扩充要求,或许要高于创新药企业。

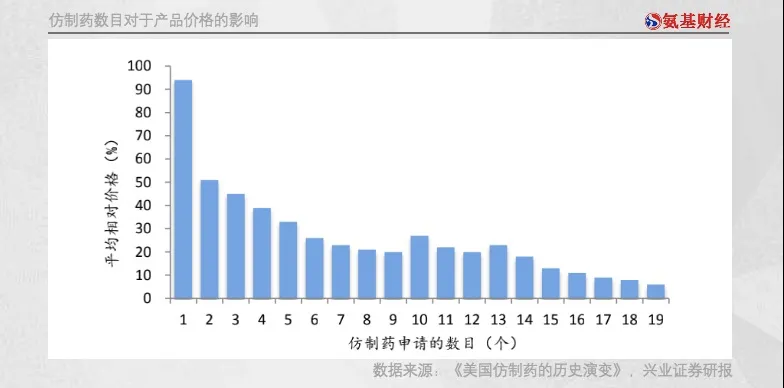

毕竟,仿制药没有“躺赚”buff。在美国,即便是首个获批的仿制药,也只有180天独占期。

首仿产品上市180天后,其他仿制药上市便没有限制。一款产品一旦有多个相同产品上市,只能陷入无限价格战中。

显然,仿制药企业需要通过快速扩充产品线来缓和业绩波动。那么,如何才能做到这一点呢?你可能会说,研发。的确,这是主要途径。

但药品种类繁多,仅凭自己研发,任何一家药企都不可能做到全面领先。相比之下,并购才是扩充管线最简单粗暴的方式,也是提升市场份额的重要手段。Teva制药便侧重于后者。

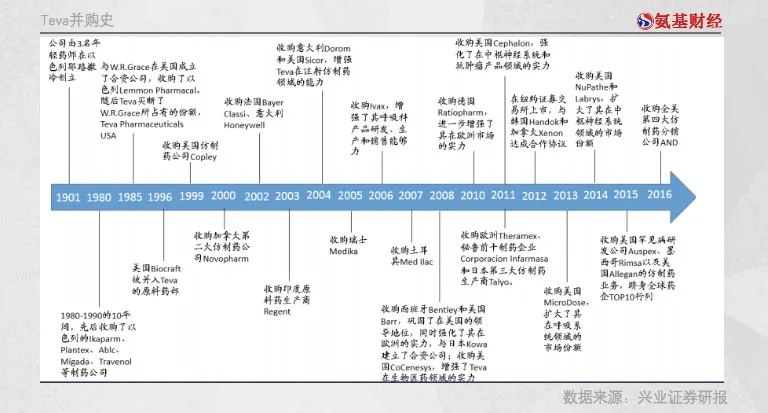

实际上,Teva制药的成长史,就是一部并购史。1980年至今30余年,其发起了近30起大大小小的并购案例。

如上图所示,Teva制药并购的还都不是“小角色”,吞并对象中包括加拿大第二大仿制药公司、秘鲁前十的制药企业、日本第三大仿制药公司等巨头。

2016年,Teva制药甚至以超400亿美金的价格,买下了仿制药巨头Actavis Generics。此次收购,Teva制药可谓诚意十足。超400亿美元收购款中,约334亿美元为现金支付,其余由1.003亿股Teva股份对价支付。

并购的好处,显而易见。通过不断买买买,Teva制药逐渐走上神坛。2015年,公司股价不断创下新高,市值一度高达738亿美金,大有追赶辉瑞、默沙东等宇宙大药厂的趋势。

一切皆有可能。进击的Teva制药,在完成对Actavis Generics收购后,虽已贵为美国仿制药龙头,但其在美国仿制药市场的市场份额不过16%。仿制药市场依然分散,这意味着Teva制药潜在的成长空间还很大。

只是,没人能预料到,盛世之下,危机悄悄来临。当Teva收购Actavis时,美国仿制药市场的大变局也开始了。

/ 02 /FDA奋发图强,仿制药企遭殃

不管在哪个国家,医药产业的兴衰都与政策紧密结合。虽然美国政府不直接干预药品价格,但政策却对价格有深远的影响。

2012年之前,由于仿制药上市申请门槛较低,导致仿制药审核积压严重。2012年,FDA积压的ANDA(仿制药上市申请)批文多达2866项。

当时,仿制药上市审核的堵塞程度,不逊于A股几年前的IPO堰塞湖。平均每个ANDA批文的审评时间接近30个月,而NDA(新药上市申请)的标准申请只需要12个月,优先评审只需要6个月。

仿制药获批较慢,市场竞争格局不容易轻易恶化,不经意间,美国仿制药企业迎来了一段繁荣时期。也正因此,Teva制药放开脚步大举并购。

但这显然不是FDA愿意看到的局面。为了改善ANDA批文的积压及审评效率问题,美国于2012年通过了GDUFA法案。

该法案要求仿制药企业每年向FDA缴纳一定的费用,而FDA则加快清理申请积压并提高审评效率。为此,FDA还专门进行了人员扩编,并成立了仿制药办公室。

改革效果立竿见影。到2015年年底,FDA已经处理了84%的ANDAs申请;到2016年年底,积压处理的比例已分别达到95%,提前一年完成任务。

对创新药企来说,审评加速是好事,但对仿制药企可就得另当别论了。

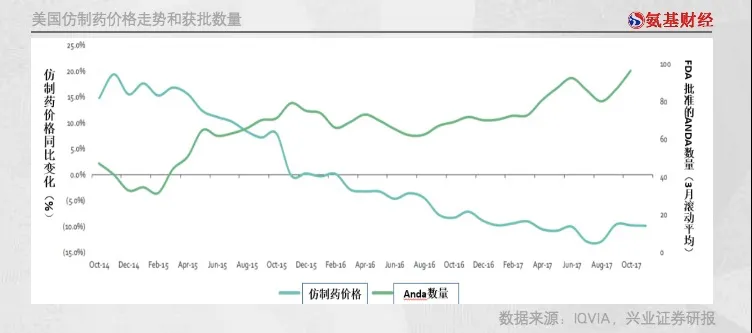

FDA加快仿制药审评,仿制药供给大幅增加,导致市场竞争激烈程度加剧。

这一点,我们从Teva的市场占有率变化趋势就能直接感受到。2016年,Teva在美国市场占有率达16%,但到了2020年下滑至9.6%。

当供给大于需求,仿制药价格下降是必然事件。可以看到,随着FDA批文逐渐增加,仿制药价格呈明显下降趋势。这必然会对仿制药企的盈利能力,造成负面影响。

作为美国最大的仿制药企业,Teva自然很受伤。2017年,Teva仿制药业务毛利率41.7%,与2016年相比减少了5.8个百分点。

这也导致,Teva从2018年开始,不再具体披露“仿制药”、“专利药”收入数据,改成按照地区来披露收入数据,分为“北美地区收入”、“欧洲地区收入”和“其他地区收入”。

但这依然难以掩饰,仿制药环境恶化对Teva制药带来的巨大压力。2016年以来,Teva北美地区业务的毛利率基本处于逐年下降状态。

更要命的是,仿制药市场不断恶化的同时,Teva制药的创新药业务也出现了“变故”。

/ 03 /昔日屠龙少年,也成了被屠的“恶龙”

虽然以“全球最大仿制药企业”被外界所熟知,但Teva体内也流淌着“创新血液”。实际上,Teva专利药收入并不低。2014年—2017年,公司专利药收入均在80亿美元左右,2017年占总收入的比重为36%。

Teva专利药的核心收入,来自一款重磅炸弹药物——Copaxone。2014年—2017年,Copaxone占公司专利药收入比重基本在50%左右。

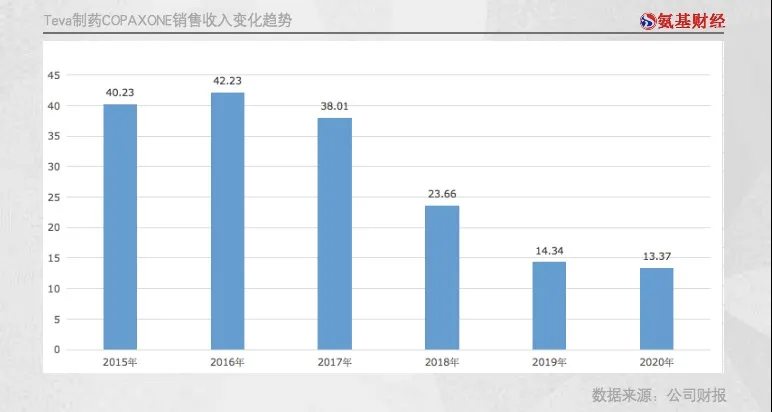

Copaxone是一种人工合成的肽类制剂,用于多发性硬化症治疗。1996年Copaxone上市后,由于治疗多发性硬化症的同类药物较少,展现出重磅药的潜力,销售额一路上涨。2016年,Copaxone销售额达42.23亿美元。

按照Teva制药2016年专利药87.1%的毛利计算,Copaxone带来的毛利润达37亿美元。而2016年公司总毛利润不过118.58亿美元。

这意味着,Copaxone为Teva制药贡献了近三分之一的毛利润,重要程度不言而喻。

不过,再牛的神药,也怕四个字:专利到期。在仿制药业务遭受冲击的同时,Copaxone专利于2015年到期。对于这样一款重磅药物,包括山德士、Mylan等仿制药巨头早就虎视眈眈。

虽然Teva制药希望通过改变剂量等措施,来延长Copaxone的生命周期,甚至兵行险招起诉FDA来延缓仿制药上市时间,但依然于事无补。

2015年4月,由山德士研发的Copaxone首仿药率先获批上市。FDA称,在治疗复发性多发性硬化症患者时,这款仿制药可以完全替代原研药。

随后,包括Mylan、印度仿制药巨头开发的仿制药也相继登场。与此同时,不同机制的竞品也层出不穷,包括给药方式更为便捷的口服药芬戈莫德等。

这种情况下,Teva制药Copaxone的销售额,以肉眼可见的速度下降。上文提及,2016年Copaxone收入规模超过40亿美金,到了2020年,已下降至13.37亿美金。

在仿制药竞争加剧且价格不断下滑的情况下,Copaxone销售额断崖式下滑,又给了Teva制药沉痛一击。

/ 04 /6年股价跌幅83%,药界最强“绞肉机” Teva造

双重暴击下,Teva制药的业绩表现,自然好看不了。2017年,Teva制药营收高达223.85亿美金,2020年公司营收下滑至166.69亿美金。

相比营业收入,Teva利润表现更加惨淡。2017年,公司净亏损额达174.84亿美金,一年亏掉1000多个小目标。巨额亏损的“锅”,要让Teva制药激进的并购策略来背。

仿制药市场格局恶化,业务前景大跳水,Teva制药高价并购的资产的价值,自然需要重估。2017年,Teva制药计提了171亿美元的商誉减值,加上并购的无形资产减值,公司减值及拨备金额高达221亿美金……

当年,公司毛利润仅有108亿美元。这种情况下,盈利已经成了Teva制药的“奢望”。

此后,高额减值一直伴随Teva制药左右。2018年—2019年,Teva制药减值及拨备金额分别为50.18亿美元、20.62亿美元、66.09亿美元。

由于巨额的减值拨备,Teva制药一直没能“盈利”。2018年—2020年,公司亏损额分别为24.72亿美元、9.87亿美元、40.99亿美元。

资产可以减值,但Teva制药的巨额债务却不能不还。

为了收购,Teva制药背上了巨额债务,2016年“巅峰时期”,负债总额达578亿美金。一年下来,光利息支出就超过10亿美金。

也因此,市场上对Teva制药的未来,充满了担忧。2019年年底,生物制药行业网站BioPharma Dive发布的一项统计发现,有31家陷入困境的制药公司被投资者认为,在未来12个月内破产的风险最高,Teva制药便位列其中。

实际上,早在2015年7月股价创下新高后,Teva制药股价便一路向下。截至3月29日,其股价为11.33美元,较最高点跌去83%,市值蒸发了614亿美金。就该表现来看,Teva制药堪称药界最强“绞肉机”。

近年来,虽然Teva制药负债总额有所减少,但距离“解脱”依然很遥远。截至2020年年底,公司负债总额仍高达395亿美金,去年光利息支出就达8.34亿美金。

与此同时,公司的仿制药和创新药业务,似乎还没有看到好转的迹象。那么,Teva制药能否走出困境呢?让我们拭目以待。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论