文|远川研究所私募组 Degg

编辑|储松竹 戴老板

1994年,老虎基金(Tiger Fund)把“最佳外部销售奖”颁给了韩国现代证券公司的一个不起眼的小伙子,名字叫黄成国(Sung Kook Hwang)。

黄成国出生于1960年代的韩国,父亲是一名牧师,高中时随父母移民美国。在卡内基梅隆大学获得MBA后,他去了韩国现代证券,老虎基金正是他的客户。在1994年获得老虎基金的颁奖之后,他就顺势从乙方跳到甲方,加入这家当时如日中天的对冲基金。

这位日后被称为Bill Hwang的韩裔青年便开始了人生狂飙。在老虎基金,他逐步磨练投资能力,并取得了创始人朱利安·罗伯森(Julian Robertson)的青睐,逐步开始掌管自己的基金,一直到很多年后的2021年,他凭借“史上单人单日最大亏损”名扬全球。

在1994年这一年,金融圈里迎来人生拐点的不止黄成国。

在这一年,受扰于国债拍卖丑闻的前所罗门兄弟副总裁John Meriwether离开老东家,联合两位金融领域的知名学者Robert Merton和Myron Scholes,以及美联储副主席David Mullins,一起在格林威治成立了一家对冲基金,唤作长期资本管理公司(LTCM)。

也恰巧在1994年,一家成立不久的对冲基金SAC Capital受到华尔街追捧。它收取3%管理费+50%利润提成,远超同行,但投资者仍然趋之若鹜。它的创始人是一名叫Steve Cohen的交易员,人送外号“大白鲨”,后来他的故事被拍成美剧,名叫《亿万》(Billions)。

而同样也是在这一年,美国运通公司决定将10年前收购的一家子公司通过IPO分拆出去,这家新独立公司的CEO是一个颧骨高耸、眼窝深陷、性格暴躁的犹太裔美国人,名字叫Richard Dick Fuld,而这家公司叫做雷曼兄弟。多年后,全世界都会记住这两个名字。

1994年其实是全球金融史上无足轻重的一年,除了墨西哥比索危机和中国分税制改革之外,全年找不出另一件令人印象深刻的宏观金融事件。然而对于对冲基金业乃至全球金融市场来说,1994年似乎又埋下了某些伏笔。

这些草蛇灰线最终汇聚在一起,把对冲基金这个隐秘的角落,鲜活地呈现给了这个并不了解它的世界。

01.LTCM的陨落

1994年的黄成国还是华尔街搬砖民工,但刚成立的长期资本管理公司(LTCM)已是家喻户晓的明星了。

LTCM创始团队简直不能再豪华:John Meriwether是投资银行所罗门兄弟的副总裁,Robert Merton和Myron Scholes是Black-Sholes期权公式发明人、1997年诺贝尔经济学奖得主;David Mullins是时任美联储副主席,在内部是仅次于格林斯潘的人物。

Robert Merton(左)和Myron Scholes(右)

这一“顶尖学者+监管高层+业界明星”的组合,使得LTCM一上来就获得了跟其他华尔街对冲基金不一样的声誉。借用1992年对奥运会美国男篮的称谓,华尔街投资者们称LTCM为“梦之队”。因此在刚组建不久,LTCM就获得了超过10亿美元的投资额。

公司的核心人物John Meriwether在所罗门兄弟公司时就擅长价差交易,赚过很多钱,因此LTCM的主要策略就是固定收益套利——寻找有价差的相似资产,在价差波动达到一定程度时进场,做多价格被低估的品种,做空被高估的品种,赚取价差收敛的利润。

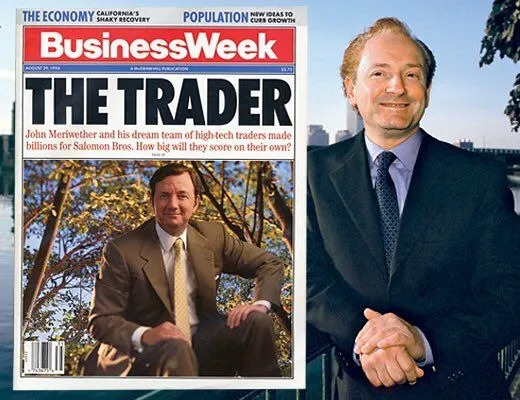

《商业周刊》对Meriwether的封面报道,1994年

比如做多意大利国债并做空德国国债,或者做多流动性更差的美债老券(off-the-run UST)并做空流动性更好的新券(on-the-run UST),或者在利率互换市场中做互换价差交易(swap spread trade)。这些套利策略使LTCM无需承担利率和市场单向变化的风险 。

当然,价差交易虽然貌似“风险小”,但单笔赚的也不多,通常需要借助杠杆来放大其收益率。

所有的金融领域都跟杠杆密不可分,对冲基金也不例外。但LTCM和其他对冲基金最大的不同(或者优势)在于:它的声誉如此之高、风险看起来如此之小、能够给投行带来的利润如此之多,以至于投行们不惜降低风控要求,为其提供了难以置信的高杠杆。

例如当LTCM以高质量资产作抵押从交易商处获得回购融资时(repo),甚至无需缴纳任何折扣(haircut)和保证金(margin),即从理论上讲LTCM的杠杆率可以达到无穷大。因此LTCM内部戏称自己应该被叫做“无抵扣资本管理公司”(No Haircut Capital Management)。

LTCM没有辜负投资者和投行的信任——1994至1997年,LTCM的税费后回报率分别高达20%、43%和41%和17%,净资产达到70亿。需要指出的是,1994年的20%和97年的17%看似不高,但考虑到当时宏观环境以及同行们的业绩,这个收益率是非常惊人的。

但到了1997年末,即便是LTCM也逐渐感受到亚洲金融危机带来的冲击,交易持续亏钱。

合伙人们意识到其策略的局限性,于是便一次性将总净资本中的36%——大约27亿美元——返还给了投资者。但讽刺的是,尽管净资本大幅下降,LTCM并没有降低总敞口。换句话说,LTCM杠杆率大幅提高,由大约20倍上升至了30倍,整体风险反而在上升。

进入1998年,亚洲金融危机愈演愈烈,LTCM在5月至6月的短短两个月间就损失了大约4.6亿资本金。LTCM开始发现公司流动性状况正在迅速恶化,想要和原本关系不错的对手方们做交易、平头寸正变得越来越难。正如Lowenstein在《当天才失败时》一书中所写道:

“华尔街的交易员们躲避着与LTCM的交易,就像老鼠们逃离正在沉没的巨轮。”

噩梦在1998年8月17日降临。俄罗斯宣布暂停向海外投资者偿还国债,本就受困于亚洲金融危机的全球风险情绪急速恶化,各种利差迅速放宽。俄罗斯是LTCM的重仓国别,占LTCM总敞口的8%。当日LTCM就损失了5.5亿美金。尽管如此,团队仍然坚信这些资产的价差“终将收敛”。

俄罗斯违约期间一名银行间交易员,1998年9月

也许这种信念最后会被证明是正确的,但没有人知道风险情绪恶化、利差放宽会持续多久。金融市场不会同情奄奄一息的病人,投行和交易对手方们开始不断要求LTCM补充抵押品,而嗜血的对冲基金们则大肆做LTCM反向交易,想给摇摇欲坠的LTCM最后一枪。

至1998年9月2日,LTCM已经损失了全部资本金的一半,净资产缩水至不足23亿美金。

Meriwether写信给乔治.索罗斯、朱利安.罗宾逊、沃伦.巴菲特寻求新的融资,但一无所获。随后两周内,LTCM的净资本降至不足10亿。9月18日,LTCM的清算行贝尔斯登要求其补充5亿抵押品,否则将停止服务。这时,整个华尔街都知道LTCM离死不远了。

1998年9月20日,纽约联储主席Bill McDonough组织了一帮人去LTCM的办公室查账,结果大惊失色:LTCM表内总资产1250亿美元,但资本金不足20亿,杠杆率高达60倍。更惊人的是,LTCM通过大量的场外互换协议与36家对手方进行交易,建立了天量的表外头寸。

经计算,LTCM表内表外的总风险敞口高达1万亿美元,杠杆率为500倍——这本质上是“在压路机前捡硬币”。

监管部门这才意识到,LTCM的倒闭和资产抛售必将引发一场金融海啸。9月21日,LTCM单日再度损失5亿美元。摆在LTCM眼前的只有一条路,即寻求收购方和新融资。巴菲特一度提出用2.5亿美元收购LTCM,但仅给Meriwether几个小时思考,最终被回绝了。

最后,在美联储的撮合下,由高盛、美林和摩根大通牵头,11家大投行每家出资3亿美元,重新为LTCM注资36亿美元,将它从破产边缘拉了回来。Meriwether在新股权结构下占10%的股权,原团队在一个由出资人共同组成的委员会的监督下继续管理资产组合,避免抛售引发市场混乱。

有意思的是,本来打算出资的是13家投行,但有两家投行在最后关头没出钱,它们是贝尔斯登和雷曼。

人们质疑LTCM的风控。但事后调查显示,LTCM基于VaR的压力测试结果是,最糟糕情况下总损失也仅30亿。然而,俄罗斯政府违约引发了资产价格相关性大幅上升,原本被认为是高度分散的头寸出现了同一方向的大幅损失,最终的损失远远超出了VaR所指示的最坏情况。

回过头来看大家才明白:长期资本管理公司并不长期,再完美的数学公式也可能犯错误。LTCM的失败并非源于它自己的傲慢,而是整个华尔街的傲慢——一种认为投资经验和数学公式可以替代杠杆率和抵押品约束的傲慢,最终引发了人类历史上最大的对冲基金破产案。

更有意思的是,曾在LTCM担任合伙人的金融大牛黄奇辅(台湾人,斯坦福和MIT双博士,MTI正教授)在LTCM破产后创办了一家名叫Platinum Grove的资产管理公司,老同事斯科尔斯和莫顿先后加入。但这家新公司,在2008年几乎以同样的姿势再次折戟。

02. 不凋花的凋谢

在LTCM坐过山车的90年代,一个叫做Brian Hunter的加拿大青年还在读大学,他对10年后自己将在美国能源市场的翻云覆雨还一无所知。

Brian Hunter毕业于加拿大阿尔伯塔大学,学的是数学。2001年他移民美国纽约,加入了德意志银行担任天然气交易员。在加盟德银的第一年,他就为公司刷下1700万美元盈利,第二年再度为公司创造5200万美元盈利,第三年就成为德银天然气市场的交易主管。

2005年,年轻有为的Brian Hunter加入了一家位于康涅狄格州格林威治(Greenwich)的多策略对冲基金,这家基金最初几年聚焦可转债套利交易,但随后逐步进入到能源交易领域。它有着一个充满神秘感的名字——不凋花(Amaranthadvisors)。

康涅狄格州的格林威治(Greenwich)是美国对冲基金大本营,聚集了像桥水(Bridgewater)、AQR、孤松资本(Lone Pine)等一大批顶级对冲基金。这里离曼哈顿只有40多分钟的车程,环境优美,交通方便,当然还有最吸引对冲基金的因素:税率低。

全美最富裕的小镇之一:Greenwich

老牌资本主义国家还是洋气——当Hedge Fund的交易员周末在格林威治海滩上晒太阳时,陆家嘴的公募基金经理正忙着送孩子上联洋或碧云的辅导班。

来到Amaranth后,Hunter迎来了自己职业生涯的巅峰。2005年,超级飓风Katrina横扫墨西哥湾沿岸,天然气生产设施遭遇重创,天然气价格飙升。而Hunter通过做多远期天然气合约、做空近期合约,在这一年里为Amaranth赚到了10亿美元的盈利。

经此一役,31岁的Hunter成为不凋花的绝对核心,拿到了超过7500万美元的奖金,甚至被允许自由操控仓位。至2006年6月,能源交易已经贡献了公司75%的利润[16]。但这样做的后果是,尽管净资产规模节节攀升,但不凋花越来越依赖于纯粹的能源投机。

圈内人对此心知肚明。Wolf Asset Management首席投资官Edward Vasser在考察了不凋花公司之后曾表示:“对我们而言,这个多策略基金更像是一个纯粹的能源赌博,几乎所有的利润都来自于能源投资组合。”最终他们放弃了对不凋花的投资计划。

不凋花内部对Brian Hunter的约束也越来越少,他甚至把办公室搬离了格林威治总部,迁回了自己的家乡——加拿大卡尔加里(Calgary)。在这里,公司总部的风控团队无法实时查看他的仓位,对他的交易更是鞭长莫及(在这里手动@某家国内大型私募)。

2006年夏天,Hunter故技重施再度建立巨额的“多天然气0703合约、空0704合约”的套利头寸,对赌异常天气再袭。这次Hunter的头寸有多大呢?

据美国参议院特别调查小组的事后调查报告显示,不凋花凭“一己之力”持有了当时纽约商交所(NYMEX)中天然气期货合约的50%-70%。如果把在纽约商交所和美国洲际交易所(ICE)的头寸加到一起,不凋花持有的单月合约超过了美国全国单月天然气总消费量[2]。

然而,这次幸运女神没有站在Hunter这边。由于美国全年没有大型飓风,叠加经济放缓、中东局势平缓等因素,天然气期货0703合约和0704合约之间的价差从2006年7月底的2.5美元,暴跌至9月中旬的0.75美元。不凋花所需支付的保证金飙升至30亿美元,Brian Hunter爆仓。

2006年9月18日,不凋花发邮件给投资人,称公司在当月损失了大约50%的净资产,其中仅9月14日就损失了5.6亿美元。而由于不凋花是天然气市场共知的“大玩家”,因此不凋花亏损消息迅速传遍整个华尔街,引来了其他对冲基金和投机者的疯狂攻击。

整个天然气市场朝着更加不利于不凋花的方向急速变化。9月19日,不凋花再度损失8亿美元。9月20日,不凋花将剩余未平仓的头寸以折价21.5亿美元出售给了Citadel和摩根大通,最终以总损失66亿美元结束了这笔对赌,公司也在2006年末宣布关门大吉。

事后看,有人说不凋花的问题在于高杠杆,也有人说不凋花的问题在于遇上了6西格玛的黑天鹅小概率事件,这也许都有道理。但这家公司最根本的问题,在于过度依赖某一个明星交易员和某一类交易策略,把投资变成豪赌,彻底忘记了自己多策略对冲基金的初衷。

对任何一家基金公司而言,过度依赖某个人是一个致命的弊端。最该学习不凋花这个案例的,似乎是很多国内公募和私募的老板们。

03. 美国版的徐翔

Brian Hunter刚去不凋花时,就有机构给出了100万美元的“签约费”来挖他,这家机构就是SAC Capital。

SAC Capital的创始人Steven Cohen是华尔街无人不知的投资大佬,也是美剧《亿万》里Axelrod的原型。Cohen身边人对他的评价是:低调冷酷、广交朋友、凶猛勤奋、酷爱交易、扑克牌高手、艺术品收藏家,客户对他的评价是“对冲基金行业的大白鲨”。

又秃又强的Steven Cohen

1956年,Cohen出生在长岛一个中产阶级之家,从小精力旺盛。在九年级他迷上了扑克,从此与投资结下了不解之缘。高中结束后,Cohen进入了沃顿商学院,但很快厌倦了枯燥的学业。真正吸引他并非书本上的公式和定义,而是金融市场中无处不在的赚钱机会。

1978年,Cohen毕业后加入著名经纪公司Gruntal&Co的套利部门,第二年美国股市便进入了20世纪以来的最大牛市。那一年Cohen收益几乎翻倍,而由于Gruntal允许交易员从收益中提60%,当年Cohen赚走了100万美元,这时候的他才刚刚入行不到2年。

1992年,Cohen离职创业,以2500万美元为本金与几位老战友一同成立了SAC Capital。

在SAC,Cohen鼓励狼性文化和内部竞争,甚至鼓励不同团队押注完全相反的头寸,而最终获胜者将获得丰厚的奖励。据说SAC内部流传着这样一个笑话:“如果你的业绩是第一名,你将获得一辆法拉利,第二名可能获得一套餐具,第三名……就等着走人吧!”

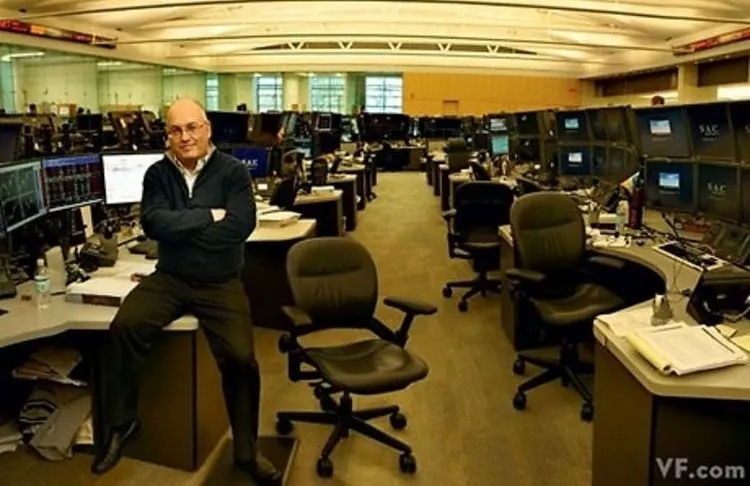

Cohen在SAC的办公室,2011年

SAC Capital的收费为3%的管理费+50%的业绩提成,远高于业内通行的2%+20%的模式。即便如此,投资者仍然趋之若鹜,原因是SAC Capital的投资业绩实在是太惊人了。

在1992年至2017年的25年间,SAC的平均回报率是30%,而在1998至2000年甚至通过精准做多和做空科技股连续获得了70%+的年回报。据估算,90年代末期SAC每天都要进行2000万股交易量,每天交易量一度相当于纽交所的3%,给华尔街经纪商每年带来1.5亿美元佣金。

SAC的名声越来越大。传言称分析师和上市公司高管们会主动打电话给Cohen提供信息来迎合他,Cohen被同行称作“贪婪的市场信息收集者”。种种流言开始在华尔街蔓延,越来越多的人开始相信SAC的惊人业绩来自于内幕消息,这开始引起监管层注意。

在长达数年的暗中调查后,2012年美国SEC对SAC提起内幕交易诉讼。从起诉书中看,SAC至少曾在对美国制药企业ElanCorp、Wyeth和PC制造商Dell的投资中涉嫌内幕交易。最终,一名前SAC管理层被判处9年监禁,而其他数名成员也被判处1-5年不等的监禁。

Cohen本人反侦察能力强悍,他自始至终没有因内幕交易被提起过刑事诉讼。2014年他与SEC达成和解,并交纳了18亿美元的巨额罚款,Cohen自掏腰包支付了这笔赔偿,并被禁止管理外部资产。至此,名噪一时的SAC Capital表面上正式退出了江湖。

2015年后,SAC变成了一家家族基金,更名为Point72,管理的110亿美元主要来自Cohen自己。

2018年,SEC对Cohen的禁业禁令到期,Point72开始重新接受外部投资。然而也许是因为更加严格的监管或风控措施,这两年Point72的业绩远远不如10年前的SAC。在今年年初的GameStop闹剧中,Point72还由于投资了Melvin Capital而一度损失15%。

今天的Steven Cohen受困于严重的腰椎间盘问题,已经逐渐淡出了一线交易,而是将更多时间投入在花钱这项幸福的事业上。

他从2000年开始,收藏了超过300余幅毕加索、塞尚、莫奈等人的画作,总价值超过10亿美元,毕加索的著名画作《梦》就是被他在2013年斥资1.55亿美元拍卖而来。他是纽约现代艺术博物馆的董事会成员,并在格林威治拥有自己的艺术藏馆——这是中国版刘益谦。

Cohen在格林威治的豪宅

Point72虽然业绩不如以前,但仍然是美国众多顶级商学院毕业生最想加入的对冲基金之一。直到今天,人们也不知道Steven Cohen本人是否广泛参与了内幕交易(参与自然是肯定参与了),也不知道SAC当年的惊人回报到底有多大程度来自于欺骗与违法。

就像“中国版Cohen”的故事一样,这些真相可能在某个看守所的监仓里流传,但大概率永远不会为公众所知了。

04. 引路人的绝路

跟Steven Cohen一样,史上最能亏的韩国人Bill Hwang也曾因为内幕交易而被监管处罚。

如前文所述,BillHwang加入老虎基金之后便平步青云,成为Julian Robertson的门徒——这几乎是全世界所有交易员的梦想。Julian Robertson在对冲基金领域桃李满天下,包括孤松、Maverick、维京全球、Coatuet等一系列顶级基金的创始人。

在老虎基金工作5年后,2001年BillHwang带着Robertson给予的2600万美元和自有资金,成立了老虎基金子公司——老虎亚洲(Tiger Asia Management LLC)。成立10年,老虎亚洲的年化回报率优秀,管理资产规模一度升至80亿美元,增速惊人。

好景不长,2012年Bill Hwang因为涉嫌通过内幕交易做空中国银行和中国建设银行的H股,而被监管机构判处4400万美元罚款并被禁止管理外部投资人资金——至于一个韩国人为什么会去做空中国的银行,以及内幕从何而来,这就是另外一个有意思的话题了。

Bill Hwang跟律师走出法庭,2012年

次年,Bill Hwang将老虎亚洲变更为家族基金,名字也更换为Archegos资本管理公司——Archegos是希腊语中“引路人”的意思。

神话自此悄悄展开。Archegos通过价差合约(Contract For Difference)和全收益互换(Total Return Swap)等场外交易衍生品,建立起了巨额多头仓位。这些衍生品有两个好处:一是仅需要较少的保证金,可以允许非常高的杠杆。据不同信源估计,Archegos的杠杆率高达4-10倍。

二是Archegos无需实际持有这些股票,也无需向SEC申报13F持仓报告,将一举一动隐藏在监管视线之外。2013至2020年的8年间,Archegos净资产规模由20亿暴增至100-150亿美元之间。而经过杠杆放大后,Archegos的总头寸高达500-1000亿美元。

Bill Hwang跟访问者交流,2017年

Archegos的另一个特点是持仓高度集中。例如它在ViacomCBS上的总头寸高达100-200亿美元,是这家媒体公司的最大机构股东,此外在Discovery及几只中概股上也都建立了巨额头寸。

高杠杆和高集中度不导致危机,但会放大危机。3月连续发生的几件黑天鹅事件成了Archegos爆仓的导火索。3月12日的中国教培行业监管新规、3月22日的电子烟监管新政、3月24日的美国《外国公司问责法》出台沉重打击了Hwang重仓的跟谁学、雾芯科技等中概股。

3月22日ViacomCBS在高位选择增发股票成为压垮骆驼的最后一根稻草。23号ViacomCBS下跌9%,24号再度下跌23%,至周四收盘,ViacomCBS大约跌去了35%,Hwang仅在这一只股票上的损失就高达40-60亿美元,Archegos的一级交易商们开始要求Hwang追缴保证金。

周四收盘后,包括高盛、摩根斯坦利、野村、瑞信在内的6家Archegos的一级交易商与Hwang召开紧急会议,要求后者抛售部分资产以补交保证金,但遭到Hwang的拒绝。有传言称,当天晚上Hwang的建议是“悄无声息”的慢慢减仓以避免踩踏。但很显然,这一建议没有得到投行家们的认可。第二天周五开盘前,高盛和摩根斯坦利通过大宗交易低价抛售了近160亿美元的持仓。

这种抛售触发了周五的“大屠杀”。Archegos所有重仓股纷纷暴跌,当日损失高达100亿美元。实际上,即便是1998年的LTCM危机中,LTCM的单日最高亏损也仅仅不足6亿美元,因此有人称3月26日Archegos的爆仓为“人类历史最大的单日亏损”。

这种亏损不仅几乎摧毁了Hwang和他的基金,还给一级交易商们带来了巨大损失。摩根大通的估算是,没能在周五跑掉的野村损失20亿美元,瑞信损失更是高达50亿美元。作为回应,瑞信已经开除了其投行负责人Brian Chin和首席风控官Lara Warner。

至此,“引路人”和Bill Hwang的神话告一段落。当然,他的故事还没结束。

在接受的为数不多的采访里,Bill Hwang曾说过这样一句话:“(这一切)不仅仅是为了钱……而是为了未来,上帝总是能够看到未来。”不知道这一次,作为一个在全球资本市场里拼杀了30年、经历过多次起伏的对冲基金老将,Hwang还能能不能重建未来。

05. 尾声

Archegos这家对冲基金的败局不是人类金融史上的第一次,也必然不是最后一次。

从Alfred Winslow Jones在1949年创立全球第一家对冲基金A.W. Jones & Co开始,对冲基金这个名词就和杠杆、精英、复杂、隐蔽、暴富划了等号。爱它的人将它视作金融市场中最前沿、最神秘的赚钱机器,恨它的人将他视作贪婪、疯狂、欺诈、危机的代名词。

毫无疑问,对冲基金的管理人站在金融食物链的顶端。即使遭遇到监管审查或者投资败局,他们的个人财富也几乎令普通人望尘莫及:StevenCohen还在过着骄淫奢侈的生活,四处搞收藏;John Meriwether也在自家豪宅的后院里养着纯种的阿拉伯马。

而搞垮不凋花的Brian Hunter,虽然事后被罚了3000万美元,但他之前拿的奖金总额超过了1个亿——这种“拿着别人的钱冒险”的模式,自然鼓励豪赌者一波又一波的涌现。

当然,最近这些年对冲基金的日子不像以前好过了,也是几家欢喜几家愁。

2020年末,全球对冲基金总规模攀升至3.8万亿美元,但最大的几家老牌对冲基金如桥水、文艺复兴、AQR等表现都不尽如人意。eVestment数据显示,2020年全球最大的十家对冲基金回报率仅3.7%,远低于行业平均的11%[1],而同期标普500指数则上涨了16.3%。

在经过了2020年可以载入史册的巨震后,2021年的全球市场也并不太平。1月的GameStop事件和3月的Archegos事件给监管和市场参与者敲响了警钟,没人知道在美联储天量宽松、市场屡创新高、造富神话每天都在上演的当下,有多少人多少机构在肆无忌惮的裸泳,以至于一个小小的海浪和暗流就能酿成灾祸。

有人将GME和Archegos事件类比成2007年初美国新世纪金融公司破产和贝尔斯登旗下两只对冲基金破产,认为这些看似不相关的“小事件”孕育着一场新的风暴。笔者觉得有些言过其实了。

但无可辩驳的是,无论是美联储还是高盛、摩根斯坦利,无论是桥水还是贝莱德,没有谁能够清晰窥探到后疫情时代金融市场的全貌和水面下涌动的暗流。

也许在未来很长一段时间内,投资者们仍会像刚刚降生的孩童一样,小心翼翼地行走在这片完全陌生的土地上,寻找新生的价值,偿还旧日的罪责。

作者简介:笔名Degg,远川研究所私募组特约专家,一个海外宏观研究员,也是一个全球宏观金融市场的观察者,微博名Degg_GlobalMacroFin,欢迎关注。

参考文献

[1]. Tiger Cub Hwang Hits $20B Forced Liquidation,Bloomberg

[2]. 20 Things You Didn’t Know About SteveCohen, Moneyinc.com

[3]. He Built a $10 Billion Investment Firm.It Fell Apart in Days, The New York Times

[4]. Once High-Flying Tiger CubStumblesAgain on Leveraged Bets, yahoo

[5]. Bill Hwang, Tiger Asia, Valuewalk.com

[6]. Bill Hwang的高杠杆投资往事, 21世纪经济报道

[7].The Unwinding of Bill Hwang’sArchegos Has Few Systemic Implications, News.Yahoo.com

[8]. Rehypothecated Leverage: How ArchegosBuilt A $100 Billion Portfolio Out Of Thin Air… And Then Blew Up, ZeroHedge

[9]. Bill Hwang: Billionaire Archegos founderlived ‘modestly’ despite once being worth $10billion, AmericanDailyDigest.com

[10]. Lessons From the Collapse of HedgeFund, Long-Term Capital Management, David Shirreff

[11]. Long-Term Capital Management, TheDanger of Leverage, Siddharth Prabhu

[12]. The Dream Team Loses Big: The Fall ofLong-Term Capital Management, Wallstreetphysician.com

[13]. Lessons From The Failure Of LTCM, ValueWalk.com

[14]. When Genius Failed: The Rise and Fallof Long-Term Capital Management, Roger Lowenstein, 2001

[15]. The Lehman Brothers Bankruptcy系列报告, Wiggins and Piontek, 2019

[16]. The Amaranth Collapse: What Happenedand What Have We Learned Thus Far?, Hilary Till, 2007

[17]. Excess Speculation In the Natural GasMarket, United States Senate, 2007

[18]. 不亏不成魔!魔鬼交易员的一次60亿美元亏损战役, 扑克投资家

[19]. 透析Amaranth基金亏损事件, 期货日报

[20]. SAC资本顾问公司创始人史蒂文·科恩, 21世纪经济报道

[21]. What’s Eating Steve Cohen, Vanity Fair

[22]. 对冲大鳄SAC资本折戟内幕交易, 中证网

[23]. 揭秘华尔街不倒翁:SAC资本创始人史蒂芬-科恩, 和讯网

[24]. <亿万>真实原型,美国版徐翔东山再起, 搜狐网

[25]. 金融大鳄Steven Cohen的收藏, 一财网

[26]. 2020 Ended On a High Note for Most ofHedge Fund Industry, eVestment.com

评论