文|动脉网

一、主要观点

全球数字疗法-慢病管理近6年来因需求增长迅速,相关领域持续发展;目前,成立较早的企业中已经有一批公司商业模式走向成熟,其中,如Livongo、DarioHealth等企业已成功上市。

2020年数字疗法-慢病管理领域发生62起融资事件,累计融资近16亿美元,同比增加60%;而单笔融资平均融资金额已超过2500万美元,远超2019年的近1800万美元。

在数字疗法-慢病管理细分赛道中,以糖尿病作为赛道切入点的企业更容易发展出较为成熟的业务模式,并逐渐覆盖到综合慢病领域;另一方面,专注于睡眠障碍和心理障碍业务的企业也保持了较强的吸金能力。

数字疗法-慢病管理赛道在中国已经逐步进入发展阶段,初创公司整体数量占比开始递减,完成D轮及以后轮次融资的企业在逐渐增多。

2020年数字疗法-慢病管理最新融资趋势:健康大数据应用在发展个性化业务中受到重视。

二、2015年-2020年全球数字疗法-慢病管理融资变化趋势

数字疗法-慢病管理产业概述

数字疗法-慢病管理产业图谱(局部)

(仅展示部分企业)

关于数字疗法-慢病管理:运用在线软件或智能硬件等对慢性非传染性疾病以其风险因素进行定期检测、连续监测、评估和综合干预管理的医学行为及过程,具体场景包括慢病早期筛查,慢病风险预测、预警与综合干预,以及慢病人群的综合管理,慢病效果评估等。

本报告重点关注糖尿病、高血压、疼痛、心理障碍、睡眠障碍、肥胖症和哮喘/COPD。

根据动脉橙产业智库统计,全球范围内有过融资纪录的、主营业务为数字疗法-慢病管理的公司已经超过300家。

全球数字疗法-慢病管理2015-2020年融资事件和金额变化趋势

全球数字疗法-慢病管理领域近6年投融资事件与金额变化反映出以下趋势:

尽管仍然有新公司成立,但全球范围内该领域的增长速度在没有商业模式和技术(如人工智能算法或生物传感等)革新的情况下,逐渐趋于稳定。其中,2018年该领域无论融资总额和融资项目数量都创新高,巧合的是Cure.fit、智云健康、Hinge Health、Noom、Pear Therapeutics、Quartet Health等企业均在这一年完成D轮及以后融资,说明资本逐渐倾向于发展出成熟商业模式的企业。

此外,受2020年疫情影响,线下医疗资源较为紧张,慢病患者的部分日常护理事项转移到了线上,相关企业融资数量和融资总额有一定幅度上升。

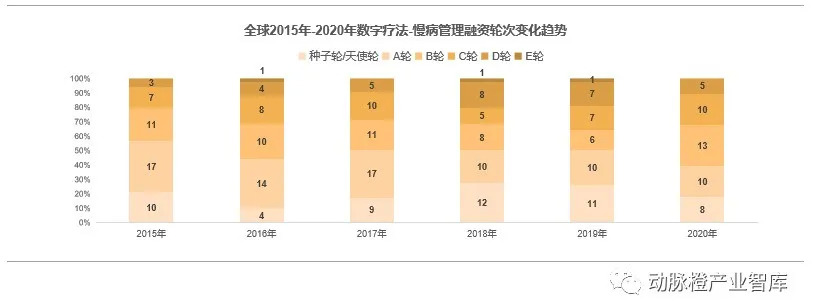

全球2015-2020年数字疗法-慢病管理企业融资轮次变化趋势

数字疗法-慢病管理公司大都处于发展期:平均每年完成D轮及以后融资轮次的公司不超过10%;同时种子轮到-A轮的公司占比稳定在50%,新兴企业的增长速度维持在稳定水平。

目前,种子轮/天使轮和A轮公司占比最多。在2020年,资本趋于谨慎,更愿意优先选择领域内商业模式发展较成熟的公司,故2020年初创公司比例有所下降。

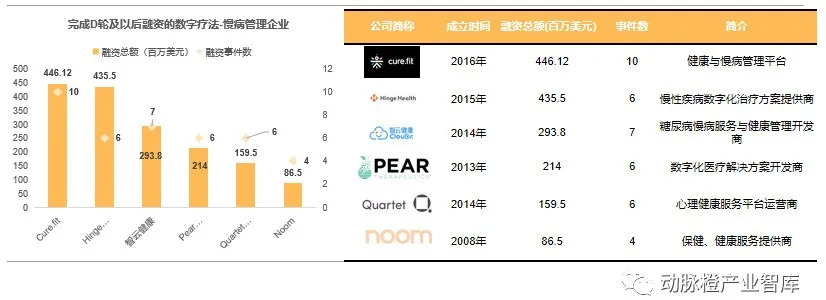

数字疗法-慢病管理产业完成D轮及以后融资的企业

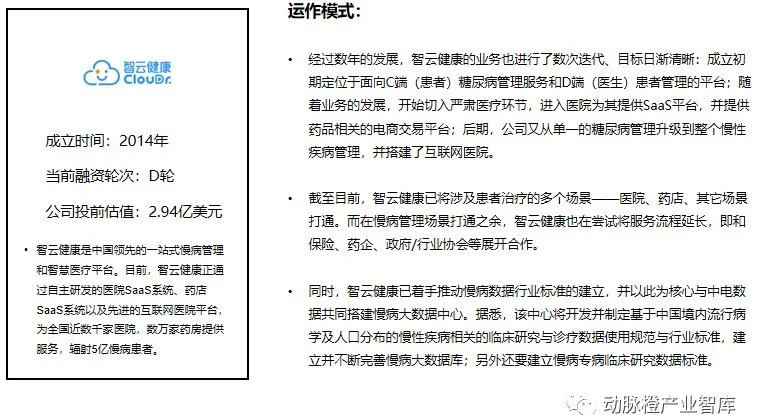

在以上六家企业中,除了Pear Therapeutics与Quartet Health专攻心理障碍数字疗法外,其他企业都从单一病种的数字化管理逐渐发展出综合慢病管理业务。如智云健康成立初期定位于面向C端(患者)糖尿病管理服务和D端(医生)患者管理的平台,后续的线上管理业务则覆盖了综合慢病领域。

而Pear Therapeutics与Quartet Health目前尚无向综合慢病管理发展的倾向,而是专注于扩展心理障碍细分领域业务,如Pear Therapeutics还开发了主要针对军人创伤后应激障碍(PSTD)的数字疗法——reCALL。

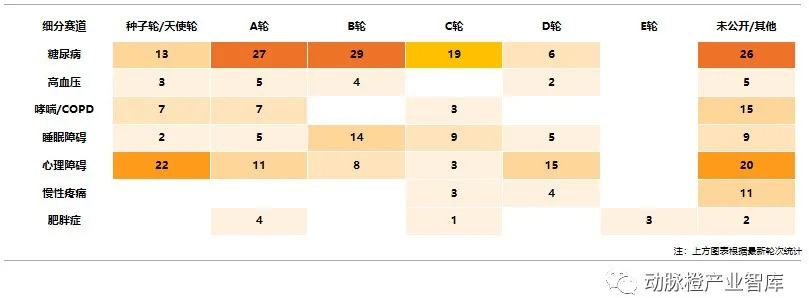

全球数字疗法-慢病管理企业投融资细分赛道交易轮次

在全球数字疗法-慢病管理细分赛道中,各类型企业的融资进程相对较为顺利,皆有企业完成D轮或以后轮次的融资。其中,肥胖症领域有完成E轮融资的企业——慢性疾病个性化管理服务提供商Noom。

以糖尿病管理为主营业务/切入慢病管理赛道的企业融资事件最多,多达120起,其中处于B轮的企业最多;睡眠健康和心理障碍领域的发展也逐步走向成熟,其中,心理障碍领域有15起D轮融资项目,其中的代表性企业为心理健康服务平台运营商Quartet Health。

当前,由于糖尿病管理同时涉及体重、血糖、血压管理,需求量大,成为不少慢病管理企业的赛道切入口径,发展迅速;紧随其后的是睡眠健康和心理障碍;而疼痛管理受限于治疗技术等方面,市场进入门槛较高,资本更青睐有成熟技术的企业而非初创公司。

中国数字疗法-慢病管理2015-2020年融资事件和金额变化趋势

中国的数字健康产业由于起步稍晚,融资热潮爆发于2019年,且2020年的融资热度也较为稳定。其中,2019年健康有益、妙健康、壹心理、智云健康等企业均融资成功,且妙健康和智云健康分别完成C轮和D轮融资,融资金额分别为5亿人民币和1亿美元。

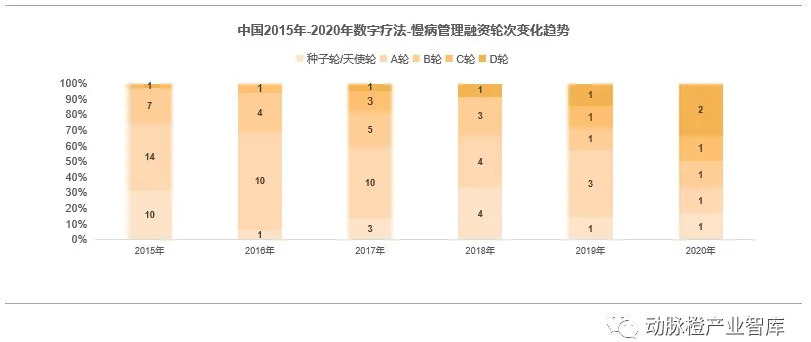

中国数字疗法-慢病管理2015-2020年融资轮次变化趋势

相比全球,更多中国数字疗法-慢病管理公司仍然停留在早期发展阶段,不过这一比例正随着产业发展而逐步下降。

2020年,资本投注重点有所转移,不再集中于初创公司,国内B轮及以前融资项目占比成为历史新低,C、D轮融资项目占比增大;拥有较为成熟商业模式和一定客户规模的薄荷健康和智云健康等更为吸金。

数字疗法-慢病管理融资趋势2020(1):发展保险业务、联动支付方

截止2020年12月31日,全球已经近10家数字疗法-慢病管理企业完成新一轮融资的同时,加速发展自身健康险业务(如智云健康)或与其他保险支付方展开合作(如Lark)。同时新兴公司(如Koa Health)在创立之初就开始发力支付环节。

当前,慢病管理的困境之一是支付方并未进场。

国内方面,以智云健康和妙健康为代表的企业逐渐发展保险支付业务,以便加速打通慢病管理的支付环节;海外方面,特别是美国,在2018年,便有保险公司关注到数字疗法在慢病管理领域的潜力,通过近几年的发展,更多数字疗法公司开始主动与第三方保险公司合作,以解决支付难题,保险公司正在成为更多数字医疗产品的“买单方”。

健康医疗大数据融资趋势2020(2):新建/完善健康大数据平台

当前,数字疗法-慢病管理领域企业为增强自身差异化竞争,相继发展个性化管理定制服务,该项服务的重要基础便是健康医疗大数据。不过,当前打造大数据平台较为严峻的挑战之一就是企业本身缺乏充足的数据资源来进行大规模基础设施建设,因此,该领域的企业选择以搜集用户信息相关临床数据来不断完善其数据平台。

部分业务模式走向成熟的企业(如智云健康、Axial Healthcare等)将大数据平台建设作为支线业务,或与医院信息化业务协同发展;而对于完成A、B轮融资的初创公司来说,大数据平台的搭建成为融资资金的主要用途之一。

三、全球数字疗法-慢病管理2020年趋势大事件&价值公司

2020年全球数字疗法-慢病管理企业投融资TOP5

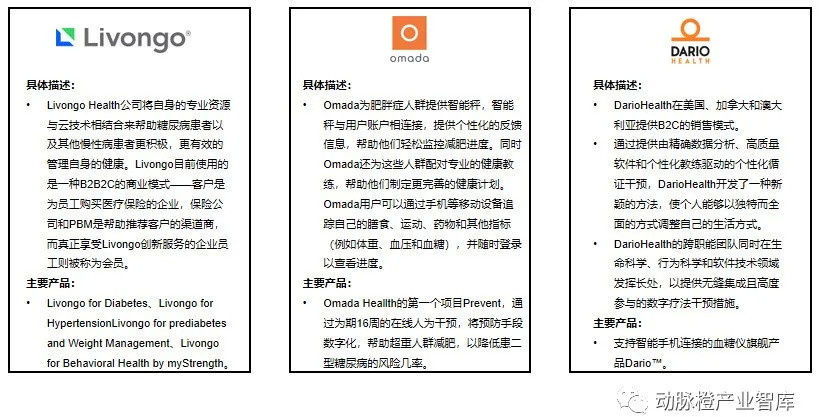

全球数字疗法-慢病管理价值企业概览

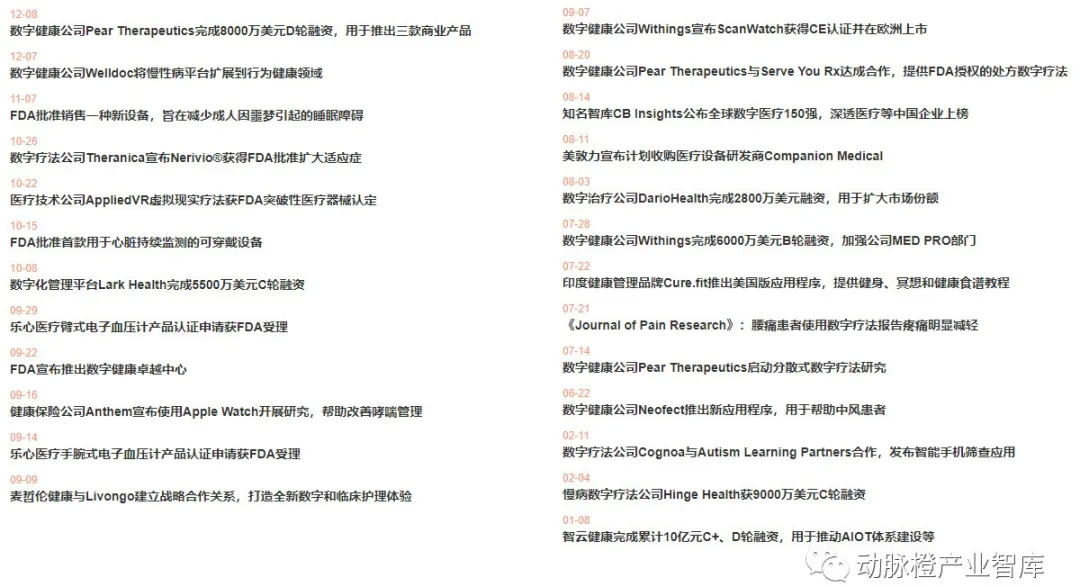

2020年数字疗法-慢病管理行业大事件盘点

中国数字疗法-慢病管理价值企业:智云健康

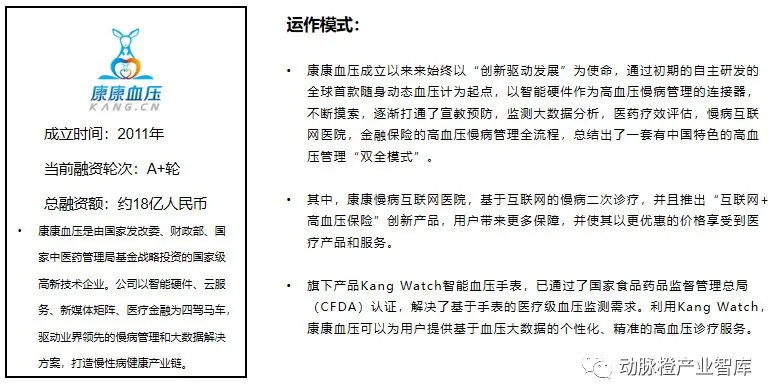

中国数字疗法-慢病管理价值企业:康康血压

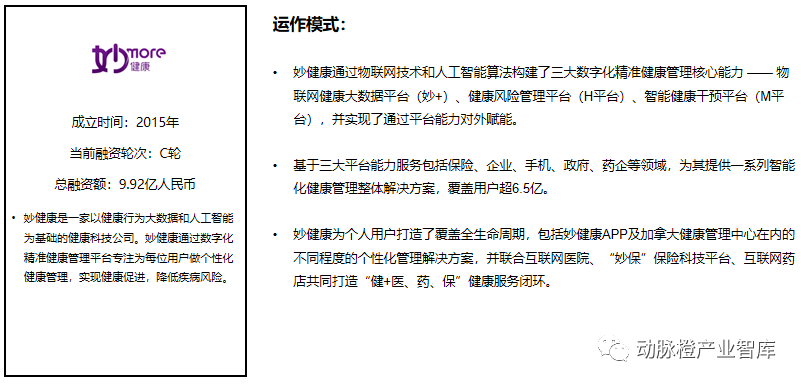

中国数字疗法-慢病管理价值企业:妙健康

数据来源于动脉橙数据库。

评论