文|新眸消费组 荔枝

编辑|栖木

一条关于旺旺游乐园项目启动的微博,引起了人们的注意。

尽管是在愚人节当天发布,旺旺的本意是想给大家开了一个小玩笑,但用户对于开游乐园的计划表现出了极高的热情。随后,旺旺的另一个官方号“Matt万家”对此事作出了回应,表示游乐园处于项目启动阶段,还需要综合评估才会继续推动。

事实上,旺旺集团过去几年在消费品IP化上一直动作不断。

2017年,旺旺在社交媒体上开设“旺仔俱乐部”,将旺仔具体化为实际形象;2018年,旺旺推出一系列产品周边;在《乘风破浪的姐姐》热播时,还推出了“兴风作浪的奶奶们”的奶界选秀。

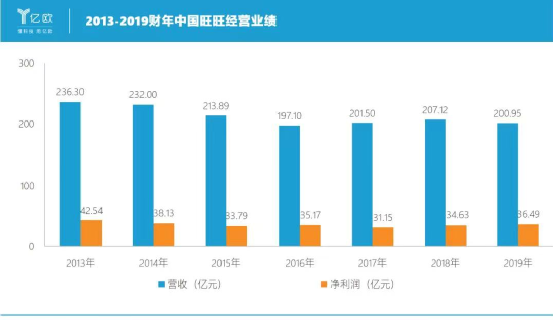

但这些都掩盖不了,旺旺已经遭遇“中年危机”。据旺旺公司财报显示,2013年是旺旺营收最多的一年,紧接着,旺旺的营收不断下滑,其股价也一直处于低迷的状态,无法回到巅峰时期相比。

图:2013-2019财年中国旺旺经营业绩 (来源:公司财报)

曾一度辉煌的旺旺集团,在市场竞争中,为何会陷入艰难的被动局面?在这种情况下,旺旺又该如何自救?带着以上问题,新眸将深入解构旺旺的”那些年“。

01、沉浮之下

中国第一代零食巨头能够崛起,可以说吃到了时代红利。

要知道,在上世纪90年代,休闲零食企业彼此之间并不会产生激烈的竞争。毕竟,彼时消费者更多地追求便宜和多样化的商品,所以企业只需根据大众需求,不断扩充市场上的商品种类即可。统一凭借小当家、小浣熊等产品风靡一时;旺旺集团也凭借浪味仙、旺旺仙贝等产品在食品界独树一帜。

和其他玩家所不同的是,旺旺的发展逻辑,是先成为细分领域行业的龙头,再逐渐拓展业务边界,最后在整个休闲零食行业中占据上风。

旺旺起家于米果行业,它能在该细分领域中脱颖而出主要有两点:一、来源于它的先发优势;二、渠道下沉得当。

上世纪80年代,旺旺米果热卖台湾,随后创始人蔡衍明便开始把目光投向大陆市场。1992年,旺旺成为第一家投资湖南的台商,但是,投产后并没能如蔡衍明所设想,于是,他开始将产品免费送给上海、南京、长沙等地的学生试吃。

正是这个举动,让旺旺一炮而红,投产当年便创收2.5亿,待米果生意稳定后,旺旺又继续在渠道端铺路,不单局限于城市,也在乡、镇等小地方发力,以此为契机,旺旺成为中国最早卖到县乡镇一级的零售品牌。

之后,旺旺继续不断拓展产品品类,比如旺仔牛奶、旺仔小馒头、旺旺碎碎冰,它逐渐从米果厂转型成食品饮料公司。而在休闲零食版图中脱颖而出的关键,则是旺旺的出圈广告。

“再看,再看,再看我就把你喝掉”、“我旺你旺大家旺”等广告词,承载着太多人的童年回忆,电视媒体是曾经的“新鲜事物”,旺旺也精准地把广告投放在春节期间,从营销广度上看,几乎覆盖了全国所有观众;从营销深度上看,特殊的时间节点,让旺旺与节日文化不谋而合,品牌形象深入人心。

根据公开资料,截止2006年6月,旺旺已经在国内开办工厂110多家,经销合作伙伴超万家;2007年,旺旺的米果和风味牛奶在中国市场占有率分别达到了68.6%和40.6%,成为当之无愧的零食大王。

看到这里,你会好奇,为何旺旺在当下却行不通了?

就零食领域而言,营销和产品一样重要。眼下,人们越来越注重零食的营养价值,也更倾向于无糖/低糖、低热量的产品。根据智研咨询发布的《2018-2024年中国牛奶行业深度调研及投资战略研究报告显示》,纯牛奶和酸奶成为消费者的主要选择,旺仔牛奶主打复原乳,即奶粉勾兑还原成的牛奶,相对于其他乳制品行业,自然而然甘拜下风。

另外,在米果类零食上,旺旺也遭遇着来自三只松鼠、良品铺子等新零食玩家的竞争。带有“膨化食品”标签的旺旺,可以凭借其先发性安稳度过“从无到有”的年代,但过渡到“从有到好”的阶段,这显然行不通。

除此之外,消费渠道的更迭,也是不得不需要面对的变量。

目前,零食行业已经进入了以互联网为主导的时代,线上当道、产品即营销倒逼下,企业的核心竞争变成了与互联网的适配与否,所以,一开始便谋求于线上渠道的三只松鼠、良品铺子脱颖而出。

02、自救,乱投医?

对于旺旺来说,自救,已经迫在眉睫,错就错在旺旺选错了方式。

旺旺在IP化营销可分为两层:一是围绕产品本身,丰富IP具有的内涵,像推出旺旺牛奶民族罐与职业罐、疫情期间推出的旺旺系列口罩,尽显其温度与关怀;另一块是“疯狂”跨界,涉足其它产业,企图全方位打响旺旺的知名度,例如旺仔牛奶洗面奶、旺旺白开水、旺旺医院等。

但问题在于,一系列营销操作,让旺旺陷入了盲目创新的怪圈,本来零食领域都没守好,跑到不熟悉的领域突围谈何容易?比如旺旺开游乐园,真的能为其业务带来实质增长吗?会有人因为旺旺的IP为其买单吗?不见得。

纵观旺旺发展多元业务的历程,没有好结果似乎已经是常态,在新眸看来,这其中的主要原因在于它跨界的领域与自身的IP形象并不匹配。

当人们提起旺旺,最直观的印象,是一位邻家男孩形象,简单且具有记忆点:圆润的发型,永远张开的笑口。但旺旺以往涉入的医疗服务、餐饮连锁、房地产,明显和旺旺形象相违和。

换个角度来看,旺旺开游乐园也有可能成功,毕竟旺旺的优势在于,拥有可转化的内容基础,2017年,在旺旺集团确定“旺仔”IP的定位后,给旺仔增添了其他IP角色的陪伴,像浪味仙、邦德先生、辣人、小小酥等。

无论是从“童心”还是从“年轻”的角度出发塑造而成的IP形象,都与游乐园为大众创造欢乐的角度不谋而合。从IP转化上来看,旺旺即便老去,但也拥有一定的粉丝基础,是存在一些人为当年情怀买单情况的。

图:旺旺游乐园设计图 (来源:旺仔官方微博号)

提到游乐园,就不得不提迪士尼,从逻辑上看,迪士尼乐园属于“IP衍生品”,即在已有的内容生态版图上,拓展商品及周边;旺旺的思路应该还是局限于“消费品IP化”,尽管有公司创造的独特IP形象,可在内容构建上,始终是一片空白。

《超级IP》一书中提及,任何创新都不是无源之水,也不是无根之木,必须按部就班,一步一个脚印,先有量变,才有质变。因此,旺旺如若想模仿迪士尼的路径,第一个问题就是如何将内容作为叙事的核心,去拼接与创造一套旺旺的故事与世界观。

03、旺旺还有其它选择吗?

需要注意的是,旺旺并不是没有红过。

2008年,旺旺赴港上市,股价扶摇而上,市值从300多亿港元攀升至1500亿港币的巅峰,比同期的茅台还要高,成为港股市值最高的消费品公司之一。

今年4月,中国旺旺(00151)公布,耗资约1451.78万港元回购250万股,欲以回购来短期内保持股价的稳定,毕竟相对于最高每股11港币,近一年来公司股价在每股5.9元港币徘徊,在没有新故事下,这种表现的确显得疲软。

当然,旺旺的自救之路,远不止于品牌IP化这一个方面。

首先,是应对新消费理念的产品端变革。旺旺开始尝试向市场推出了一些新产品,以满足不断变化的客户需求,比如,推出了「Prime of Love」米果类产品,以针对关注营养的中老年人的市场,推出了「Fix xBody」低热量产品,针对注重健康的消费者。

这些新产品,都是旺旺多品牌战略的一部分,用来刺激营收。

其次,是不再局限于传统分发渠道,探索新销售路径。

在 2020上半年,旺旺重新调整了营销资源,并加大了数码营销的力度,新兴渠道实现了双位数增长,尤其是在自动贩卖机和电商渠道方面,旺旺改进了产品分销策略以更精确地定位客户。

据数据统计,电商和连锁店分别占旺旺总收入的5%和10%。受益于广泛的分销渠道,核心产品旺仔牛奶的收入同比增长 6.6%。未来,主题商店和母婴店等其他新兴渠道也将成为重点。

不可忽略的是,海外业务的扩张也是旺旺近些年重点。

在海外市场,旺旺实现了不俗的中高单位数销售增长。据了解,旺旺的越南新工厂将于今年中旬竣工,其主要生产米果类和休闲食品类产品,销售范围覆盖越南和东南亚。旺旺还在泰国和越南设立了销售办事处,以推动在东南亚的销售布局。

1983年,旺旺品牌创立;1998年,旺旺凭一己之力成为大陆的零食顶流;2008年,中国旺旺控股有限公司正式在香港上市;30余载过去,旺旺现已迎来新的挑战。

评论