文 | 叶宛亦

受疫情影响,2020年陕西旅游企业的日子都不好过。近日,曲江文旅发布了2020年财报,公司实现营收10.77亿元,同比下滑17.5%;净亏损7186.33万元,同比减少259.6%。年报显示,亏损主要系新冠疫情影响,景区门票收入等主营业务收入减少所致。

但是与同处于疫情下的西安旅游、陕西旅游这两家企业2020年成绩相比较,曲江文旅的亏损还是令人瞠目结舌。

连续4年净利未过亿

这样的成绩与它拥有的文化旅游资源似乎不匹配。

曲江文旅在2020年年报中称,公司资产和业务具有运用占有稀缺历史文化资源进行旅游发展的特定优势。

5A级景区曲江文旅运营管理的就有3个,另外还有曲江海洋极地公园、楼观道文化展示区等数个国家4A级景区,以及寒窑遗址公园、曲江池遗址公园、唐城墙遗址公园、唐慈恩寺遗址公园等多个文化旅游景区。除此之外,还占有“周秦汉唐”等历史文化资源……

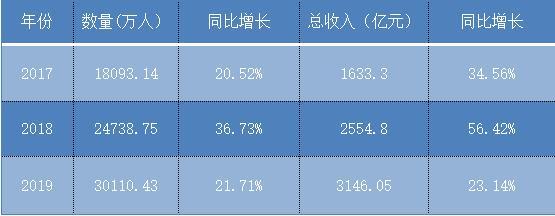

几乎可以说,曲江文旅占据了西安最好的旅游、文化资源。尤其是疫情期间,曲江文旅占尽优势,仅今年春节期间,曲江新区就累计接待市民游客403.11万人次,大唐不夜城、大唐芙蓉园等地成为了西安和陕西省周边市民日常短途旅行、消费的打卡地。2017年-2019年,西安市接待的游客数量呈快速增长态势。

从上图还可以看到,西安市旅游营收呈现连年增长态势,最大增幅超50%,收入非常可观,占据西安优势旅游资源的曲江文旅又表现如何?

从表格看到,不管营收是增是减,连续4年来曲江文旅的净利收入都未超过一个亿,可见,2020年的巨额亏损不能完全让疫情来“买单”。

盈利模式成绊脚石

2020年度,曲江文旅10.77亿元的营收中景区运营管理业务约占营业收入的 70.40%, 酒店餐饮业务占营业收入的 20.96%,旅游商品销售业务占营业收入的 1.65%,旅游服务(旅行社) 业务占营业收入的 4.02%,园林绿化业务占营业收入的 2.97%。

长期以来,景区运营管理业务取得的收入都占总营收的“大头”,而这“大头”却来之不易。

曲江文旅的景区运营管理权限范围主要包括收费式景区门票收费管理、景区基础物业运营管理、景区内日常经营性活动服务管理、景区内专项商业活动服务服务管理等。

大唐芙蓉园是受托方曲江文旅管理运营的景点之一,合同期限20年。2020年的管理酬金为全年预计发生的成本加8%的服务报酬,共计13400万元,每月管理酬金为1116.67万元。从2021年开始,双方根据游客承载量等因素,确定入园人数在300万人次及以下的计取基本管理酬金,300万以上的计取浮动管理酬金。除此,曲江文旅可以利用景区中的房屋、场地、设施开展经营性活动,收入全部属于公司;按照合同条款,大雁塔、大唐不夜城、唐慈恩寺遗址公园、曲江遗址公园和唐城墙遗址公园的管理运营,曲江文旅获得全部或部分经营性收入;大明宫国家遗址公园、明城墙景区的管理运营,曲江文旅获得固定管理酬金……

综合来看,在景区运营管理板块,曲江文旅的收入受限极大,运营成本一直居高不下。而曲江文旅旗下的芳林苑酒店、西安唐华华邑酒店等酒店餐饮业务虽然是其营收的第二大板块,但总体表现不尽人意。

2018年至2020年,曲江文旅的酒店餐饮营收分别为1.89亿元、1.91亿元、2.26亿元,营业成本分别为1.58亿元、1.73亿元、2.23亿元,毛利率分别为16.54亿元、9.30亿元、1.41亿元,酒店餐饮毛利率连年下降,利润率也越来越低,这种情况同样也表现在其他主营业务毛利率上。

目前芳林苑酒店停业改造,西安唐华华邑、曲江银座、曲江宾馆等酒店走的是中高端酒店路线,普通房型日常最低价格都在400元以上,面向的消费群体属于中高端群体。

综合来看,不管是景区运营业务还是酒店餐饮业务,曲江文旅在陕西旅游市场的竞争力并没有体现出来,而且曲江文旅一直坚持轻资产运营,谋求域外景区托管,但收效甚微。这也进一步说明品牌输出、管理输出不是易事,尽管一直在积极探索“走出去”,但现在看来这条路还很漫长。

深陷“回款”漩涡

“账难算,钱难收”,从2017年至2020年,曲江文旅的应收账款余额分别为5.10亿元、5.76亿元、6.08亿元、8.32亿元,分别变动14.58%、12.98%、3.55%、34.88%,分别占流动资产比重为70%、60%、67%、60%。

其中2017年,曲江文旅计提坏账准备金额9,756,662.34元,其中曲江大明宫遗址区保护改造办公室欠的管理酬金占曲江文旅应收账款总额的比例高达52.66%。其3年以上账龄坏账准备的期末余额约960万。

2018年曲江大明宫遗址区保护改造办公室欠的管理酬金依然位列曲江文旅前五名欠款方中的第一名,且这五名欠款方欠的款项性质全部为管理酬金。分别有西安曲江大明宫遗址区保护改造办公室、西安曲江新区社会事业管理服务中心、西安曲江楼观道文化展示区管理办公室、西安曲江旅游投资(集团)有限公司、西安曲江楼观道文化展示区开发建设有限公司,合计欠款4.65亿元,占应收账款总额的80.76%。

这种状况到2020年进一步扩大,曲江文旅前五名欠款方依然全部为其兄弟单位,西安曲江新区事业资产管理中心成为欠款方中的第一名,期末余额4.4亿元,占比53.03%,前五名欠款方累计欠款总额7.05亿元,占应收账款总额的84.75%。据年报显示,2020年曲江文旅总资产321,502.37万元,较上年末增加 56,957.31 万元,增幅 21.53%,主要原因为货币资金及应收账款增加所致。

面对巨额的应收账款,曲江文旅似乎显得无可奈何,西安曲江新区社会事业管理服务中心委托曲江文旅运营管理的景区合同签订期限都在20年,要到2030才期满,这意味着曲江文旅如不采取有效措施,拖欠的巨额应收账款或将导致一系列问题出现。

或许是摆脱困境之举,曲江文旅加大了投资力度。近日,曲江文旅拟出资1250万元认缴无锡汇跑增资后10%股权,并出资5625万元购买无锡汇跑45%股权,这也是曲江文旅目前为止单笔投资额最大的项目。

无锡汇跑主要从事马拉松赛事运营业务,主办了众多国内知名体育赛事,其中包括无锡国际马拉松、西安国际马拉松、义乌国际马拉松、 TNF100 越野跑系列赛等近70场赛事。

曲江文旅的投资被业界看作是向陕西马拉松赛事产业进军的信号。近年来,西安国际马拉松发展势头强劲,赛事带来的消费前景规模巨大,且全运会即将举行,陕西建设“体育强省”计划提上日程,与体育相关的大健康产业,越来越受到消费者关注,市场规模不断增长。借助无锡汇跑的优势,曲江文旅或许能很快分得马拉松赛事的一杯羹。

除此之外,曲江文旅这些年来一直在尝试“走出去”。谋求与域外景区的合作,推动景区运营管理模式的复制发展。2020年年报称,2021年,曲江文旅将加大“走出去”力度,加快对外拓展,以景区运营管理及智力服务为先导业务,占领旅游资源,占据流量入口。

“外来的和尚经难念”,目前看来,景区运营管理模式要赢得市场认可还需要下功夫。但是在新三板挂牌的子公司曲江智造表现不俗。据2020年财报显示,曲江智造公司报告期内实现营业收入 2,738.63 万元,净利润 487.97 万元。业务范围涉及城市文化旅游产业规划、文化旅游园区策划与规划。文化旅游景区策划与规划、旅游项目及旅游景区管理咨询服务。

曲江智造公司是曲江文旅所有控股子公司中2020年净利最高的子公司。其二级子公司成都智造于2018年3月29日成立,报告期内实现营业收入 202.21 万元,净利润-85.10 万元。虽然净利亏损,但却是曲江智造谋求域外发展的关键布局。2021 年,曲江文旅还将拟实施投资参股设立荆州纪南楚文化产业园投资有限公司。

深陷“回款漩涡”,“走出去”实属不易,但这似乎也是曲江文旅目前破除发展瓶颈最好的突破口。

发布评论

评论