记者 |

自2014年底微众银行开业,民营银行已经走过了第六个年头。从1家到19家,六年里民营银行不断扩容,业务也步入正轨。

民营银行2020年的业绩近日陆续浮出水面,据界面新闻梳理统计,截至5月17日,除辽宁振兴银行和开业较晚的无锡锡商银行外,17家民营银行均已披露业绩。 从整体看,各家发展水平差距较大,其中定位于互联网模式的民营银行处于领跑位置。

对于辽宁振兴银行2020年年报尚未披露的原因及未来披露的时间,界面新闻记者联系了该行相关人士,截至发稿前暂未得到回应。

净利超过其余16家之和,微众银行盈利能力一骑绝尘

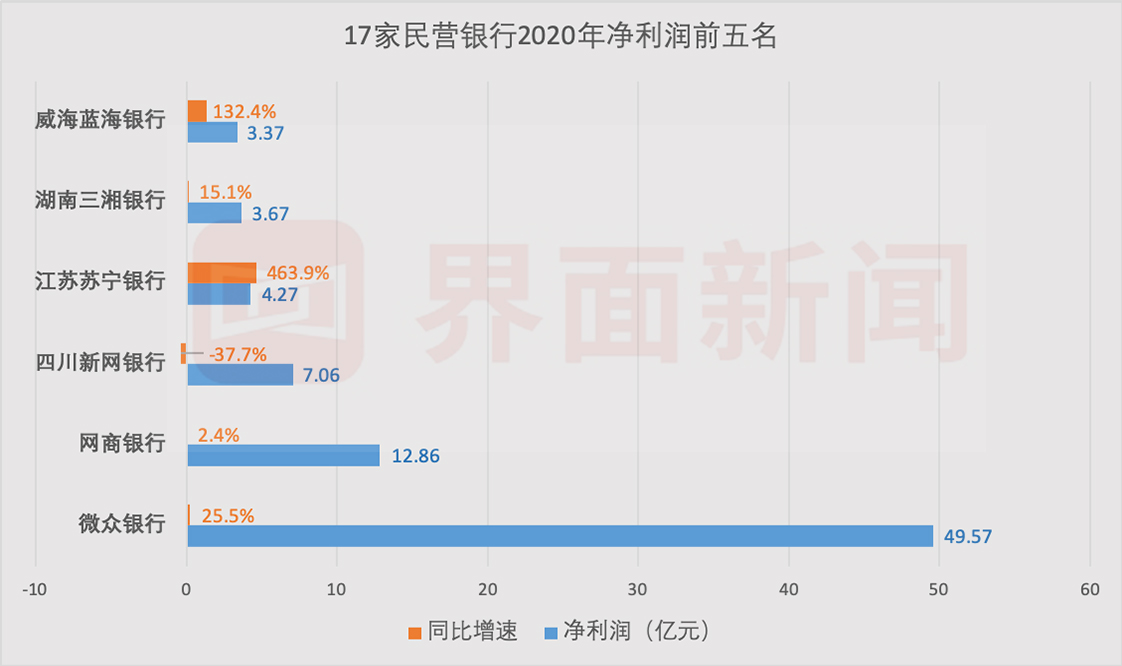

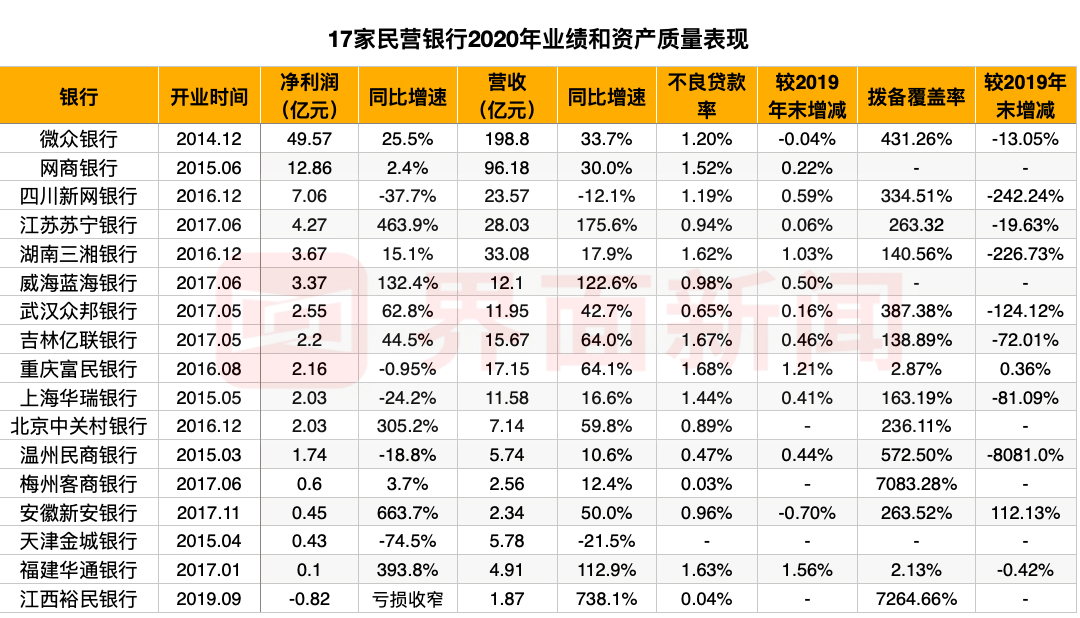

从盈利能力来看,披露业绩的17家民营银行中,仅开业时间最晚的江西裕民银行亏损,净利润“前三甲”均为互联网银行,依次为微众银行、网商银行和新网银行,紧随其后的是苏宁银行和三湘银行。

其中,微众银行以49.57亿元的净利润“领跑”,其净利润超过了其余16家银行净利润之和。与第二名网商银行的差距更是进一步拉大,微众银行去年的净利润约等于4家网商银行。

腾讯系旗下的微众银行于2014年12月开业,为首批试点的5家民营银行中最早开业的银行。其余4家银行包括温州民商银行、天津金城银行、上海华瑞银行和浙江网商银行等,均于2015年陆续开业。

界面新闻记者梳理往年财报发现,自2016年首批5家民营银行经历完整财年以来,微众银行净利润就连续5年稳居“一哥”席位,与其他民营银行的差距呈现逐年加大的趋势。

从净利润增速角度来看,新安银行、苏宁银行、华通银行、中关村银行和蓝海银行的表现亮眼,分别同比增长633.7%、463.9%、393.8%、305.2%、132.4%。另外,2020年有5家银行净利润下滑,金城银行、新网银行、华瑞银行、民商银行和富民银行分别同比下降74.5%、37.7%、24.2%、18.8%和0.95%。

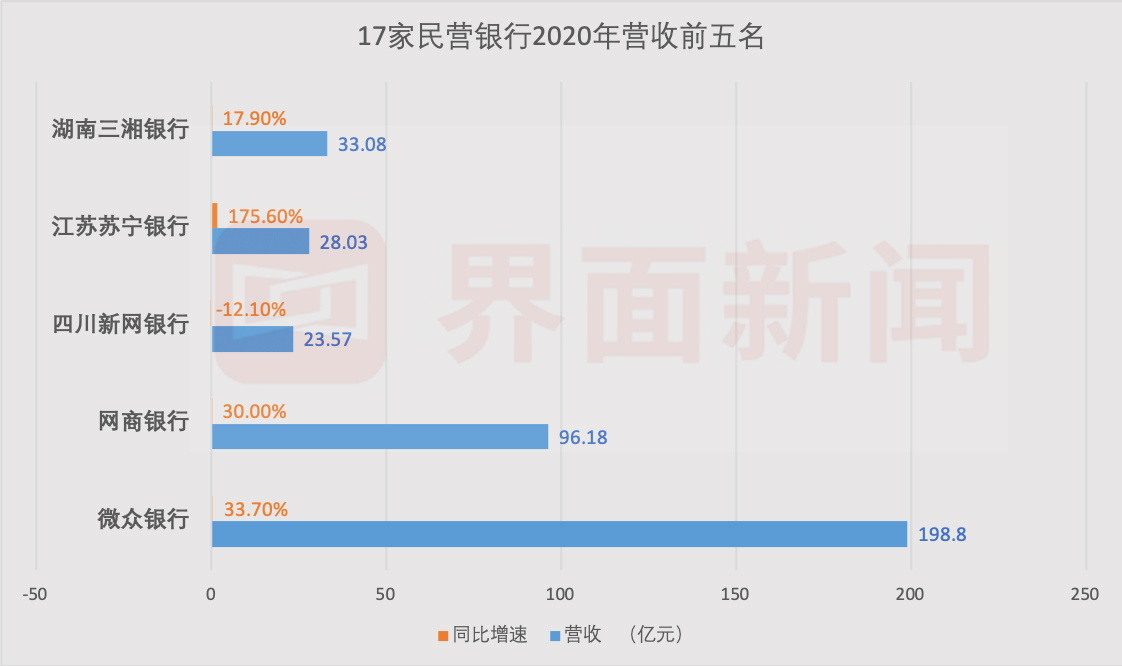

营收方面,微众银行同样独占鳌头,全年实现营收198.8亿元,占17家民营银行净利润总和之比超4成。排在第二位的网商银行营收为96.18亿元,与微众银行相差超百亿元。排名第三的湖南三湘银行与第二位的差距进一步拉大,营收为33.08亿元。排名第四和第五的是苏宁银行和新网银行,营收分别为18.03亿元和23.57亿元。

值得一提的是,最晚开业的裕民银行2020年实现营收1.87亿元,在排名中虽然垫底,但是增长态势不容忽视,其营收增速为738.1%,为17家民营银行中增速最快。而所有已披露业绩的民营银行中,仅金城银行和新网银行营收同比下滑,分别下降21.5%和12.1%。

2020年,经历新冠疫情的“大考”,大部分民营银行的不良贷款率均有所上升,仅微众银行和新安银行不良率较上年末实现下降,分别下降0.04个百分点和0.7个百分点。在披露业绩的17家民营银行中,富民银行不良率最高,为1.68%,而金城银行未披露其不良率。

从拨备覆盖率来看,大部分民营银行的拨备覆盖率较上年末均有所下降,仅富民银行和新安银行略有上调,分别上升0.36%和112.13%

新网银行、金城银行资产负债双双“缩表”

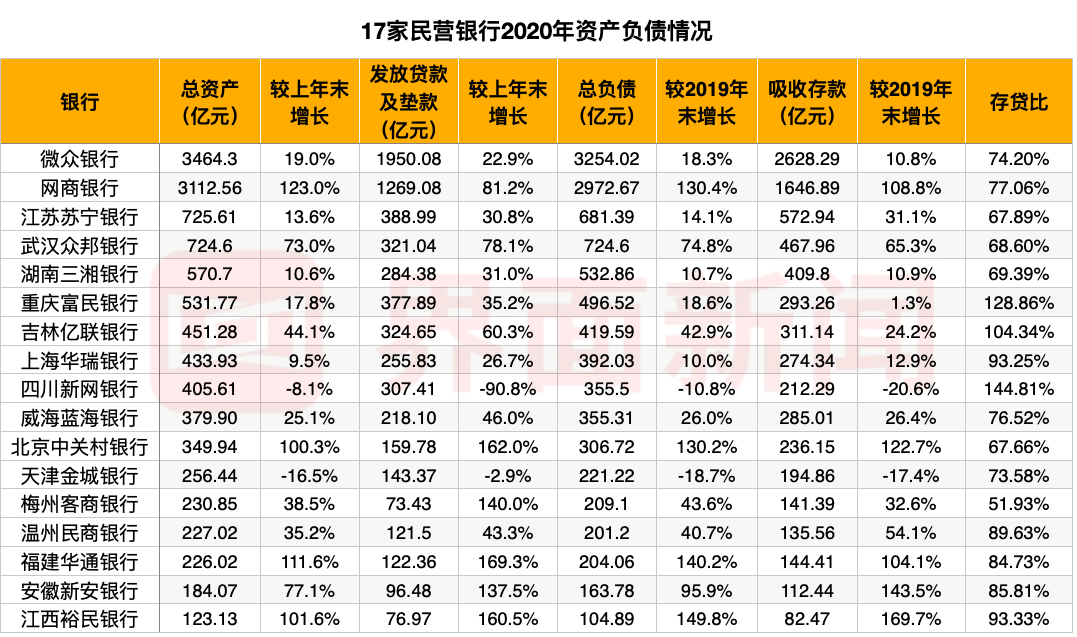

从资产负债规模来看,2020年,仅新网银行和金城银行资产、负债双双“缩表”。

总资产方面,领跑的依旧是互联网银行,其中,微众银行总资产3464.3亿元,位列榜首,紧随其后的是网商银行和苏宁银行,其总资产分别为3112.56亿元和725.61亿元。

从总资产增速分析,网商银行、华通银行、裕民银行和中关村银行均实现资产规模翻番,增速分别为123.0%、111.6%、101.6%和100.3%。金城银行和新网银行的总资产依旧较上年末有所下滑,分别下降16.5%和8.1%。

其中,除新网银行和金城银行外,其余银行的放贷规模均较上年末有所增长。贷款余额破千亿元的银行有两家,分别为微众银行和网商银行。贷款余额最高的微众银行,截至年末发放贷款及垫款1950.08亿元,较上年末增长22.9%;其次是网商银行,截至上年末发放贷款及垫款1269.08亿元,较上年末增长81.2%。

贷款余额增速最快的是华通银行,截至报告期末,该行发放贷款及垫款较上年末增长169.3%至122.36亿元,紧随其后的是中关村银行和裕民银行,增速分别为162.0%和160.5%。

存款余额方面,截至2020年末,微众银为2628.29亿元,稳居第一;排第二位的网商银行为1646.89亿,较微众银行少近千亿元;排第三位的苏宁银行为572.94亿元,与前两名有较大差距。除开业较晚的裕民银行外,其余民营银行的存款余额均破百亿。

从存款余额增速来看,仅新网银行、金城银行存款增速为负,分别为-20.6%、-17.4%。其余银行中,共有5家银行存款余额增长超过100%,包括裕民银行、新安银行、中关村银行、网商银行、华通银行,增速分别为169.7%、143.5%、122.7%、108.8%、104.1%。

另外,从存贷比指标来看,共3家高于100%,其中两家为互联网类型的民营银行,包括亿联银行、富民银行、新网银行,存贷比分别为104.34%、128.86%和144.41%。存贷比最低的银行为梅州客商银行,仅51.93%。

商业银行存贷比是银行贷款总额与存款总额的比值,从盈利能力的角度看,存贷比越高越好。但当存贷比过高时,商业银行可能面临着一定的流动性风险。

互联网存款新规影响有多大?

2020年四季度以来,监管部门不断规范商业银行通过互联网第三方平台以及异地吸收存款的行为。从去年财报来看,对各家银行的影响暂未显现,但从已披露一季报的两家民营银行来看,其影响略见端倪。

此前,曾大力和第三方平台开展互联网存款业务的亿联银行,其存款总额有所下滑,一季度较上年末减少14.2亿元。

为了应对监管政策变化,在一季报中,亿联银行披露,该行加快推进自营渠道互联网运营建设,搭建精准营销体系,提升零售金融服务能力,加快推进零售金融线上数字化战略。截至3月末,其个人存款余额244.77亿元,线上存款客户累计达到173.44万。

然而,也有民营银行在新规影响下,存款仍保持增速。同样曾发力第三方平台存款的中关村银行,其一季报显示,截至报告期末,该行吸收存款259.83亿元,较年初增加23.68亿元,增长10.03%。

此前,界面新闻曾报道,今年1月15日,银保监会办公厅、央行办公厅发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》。在互联网存款新规落地、第三方平台全线下架互联网存款产品后,多数中小银行不得不谋求自营渠道的建设。(详见报道《全线下架!支付宝、京东金融等互联网平台存款产品彻底“凉凉”,民营银行自谋出路》)

“可以说,未来一年,民营银行的发展充满挑战,一年后各家银行竞争格局会进一步分化。微众、网商等有巨头流量加持的民营银行将遥遥领先。”一位不愿具名的民营银行从业者告诉界面新闻记者,互联网存款新规对民营银行来说影响深远。

他进一步指出,存款新规“叫停”了民营银行与支付宝、京东金融、度小满金融等第三方平台的存款产品合作,银行获客流量将受到限制。目前,行业内很多民营银行都在自建渠道,无论是微信银行还是自营App,这对很多规模较小的银行来说是一笔不小的投入。

华泰证券在研报中指出,互联网存款业务受限将引导商业银行经营策略的调整。民营银行线下网点较少,零售业务主要通过线上渠道,预计会通过增加同业负债来降低对存款的依赖。

评论