文丨诗与星空

早些年的汽车,是没有车机的,标配是收音机,哪怕奔驰宝马也是如此。

后来,随着科技的发展,有了碟机。有些汽车甚至安装了支持六碟连放高端机。再后来,CD碟已经远远满足不了中国人民对音乐的鉴赏需求,各种带屏幕带导航的车机开始成为主流。

但是,实际上由于导航软件需要资质,各国的车机标准不一,很多国外汽车品牌在进入中国的时候,选择了和中国的车机厂家合作,预装“原装”车机。

由于中国已经成长为全球最大的汽车市场,从事车机生产的企业也有不少做到小有规模,甚至成为上市公司。

比如索菱股份、德赛西威、华阳集团等。

今天,我们聊的是华阳集团(002906.sz)。

由于车机的特殊性,预装市场远远大于后装市场。

也幸亏如此,这几家上市公司还能混得下,因为后装市场的竞争压力太大了。尤其是苹果carplay的兴起,很多后装市场车机厂家通过兼容carplay实现了非常优异的产品体验。

华阳集团发布的2020年年报显示,公司全年营收33.74亿,净利润1.8亿,扣非净利润1.1亿。

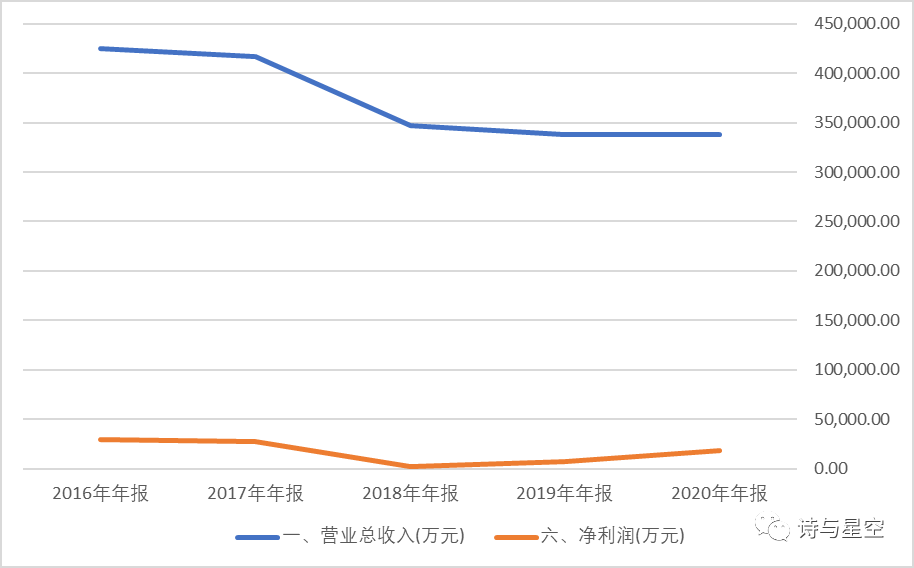

上市即巅峰的华阳集团

公司2017年上市,从上市开始,营收规模就不断下滑。

数据来源:同花顺iFind,制图:星空数据

一方面,2018年汽车业遇到了行业寒冬,发展到峰值后开始缓慢下降;另一方面,公司合作的厂家以相对低端的国产品牌为主,而部分自主品牌在行业下滑期损失更为惨重,连带了华阳的业绩。

2020年的营收规模虽然持续下降,但从净利润来看,比2019年有了不少起色。和2018年的谷底相比,更是让投资者感到振奋。

但,果真如此吗?

研发资本化的异常

无论是公司的净利润还是扣非净利润,都算表现不错,现金流量表显示,经营性现金流量净额1.3亿,和净利润比较接近,看起来公司的经营确实改善了。

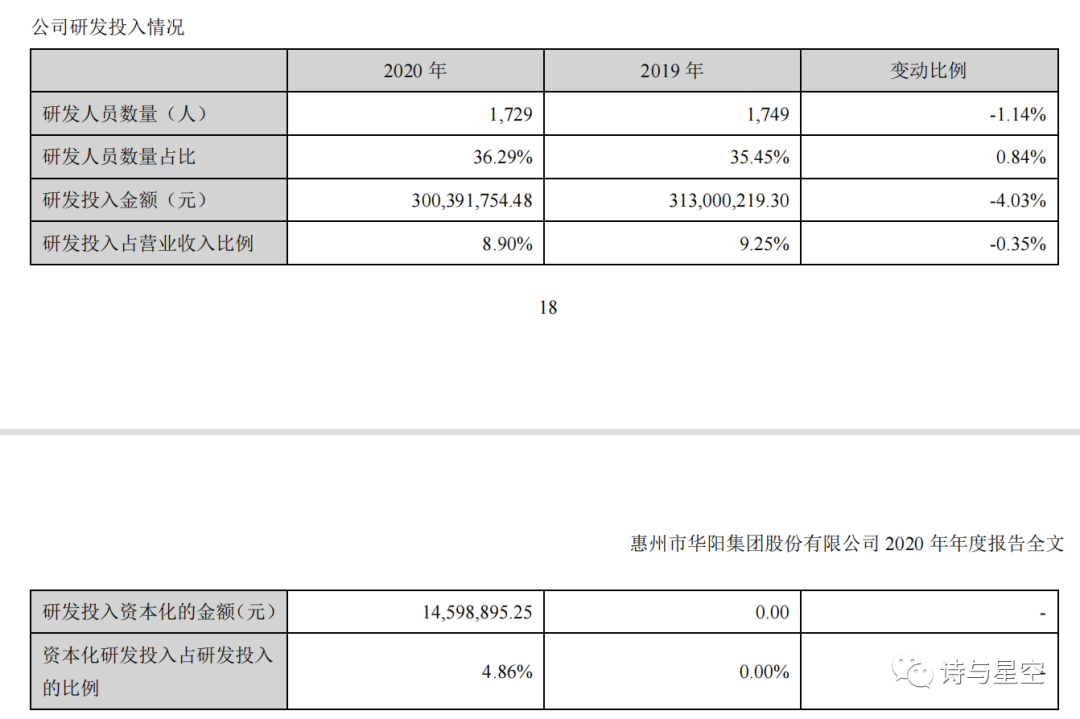

然而,仔细阅读公司的年报,却发现了其中的破绽:研发支出。

公司的研发投入非常可观,高达3个亿。

但,有大约1500万没有计入研发费用,而是进行了资本化。

什么是研发资本化?

根据会计准则,一部分符合条件的研发投入,可以计入无形资产。计入研发费用和无形资产的区别,是研发费用是当期损益,直接影响当年的利润;而无形资产通常要3-5年进行摊销,可以缓解公司的利润压力。

通常来说,一家公司的研发资本化率是比较固定的。而华阳集团在2019年未发生研发资本化,而是在2020年进行了研发资本化。

这意味着,公司很可能利用研发资本化修饰利润。

公司的净利润达到了1.8亿,为啥要修饰1500万呢?少这1500万又不会导致亏损。

问题就在这里。

当发现上市公司修饰一个财务指标的时候,往往已经修饰了所有能修饰的财务指标了。

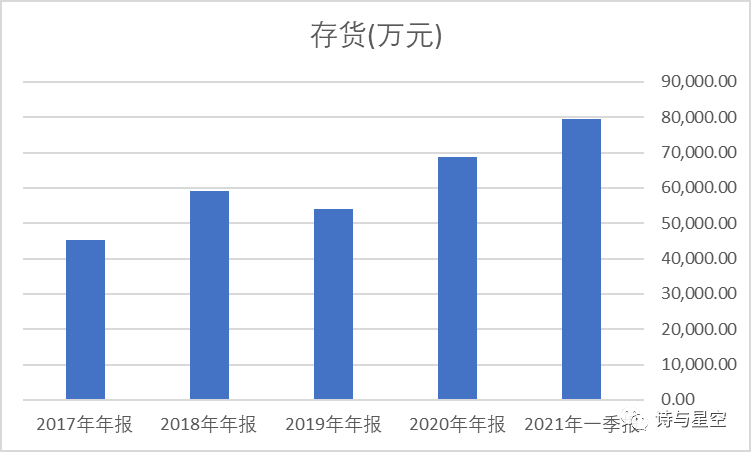

异常的存货

如果你做过上市公司财报,那么一定明白,存货是最佳的修饰利润的项目。

在转成本的过程中,可以通过多转或者少转来实现利润的调节。因此,如果一家公司的存货余额非常大,那么利润修饰的可能性也就非常大。

如果存货周转率出现了没有原因的波动,那基本可以定位于调节了利润。

在销售收入下滑的情况下,公司的存货余额增加了1.5个亿。公司存货周转天数较上年同期增加了8天,且连年增加。刚发布的一季报显示,公司的存货又增加了1个多亿… …

数据来源:同花顺iFind,制图:星空数据

账面显示,公司的存货跌价准备计提了7000万,是否计提到位呢?

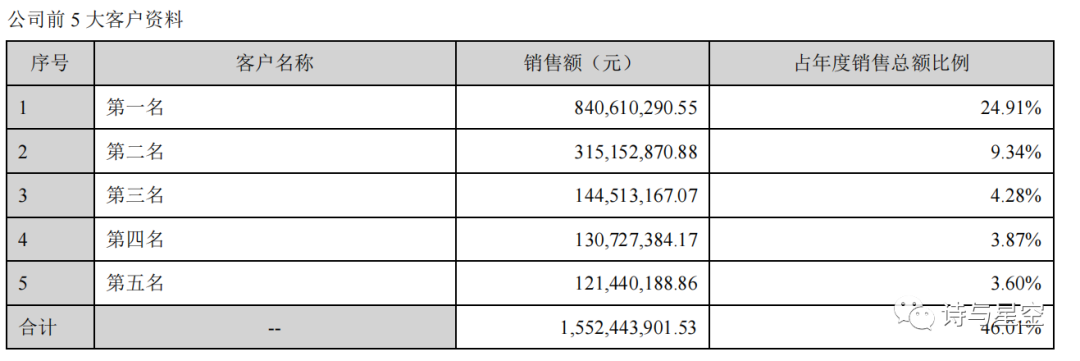

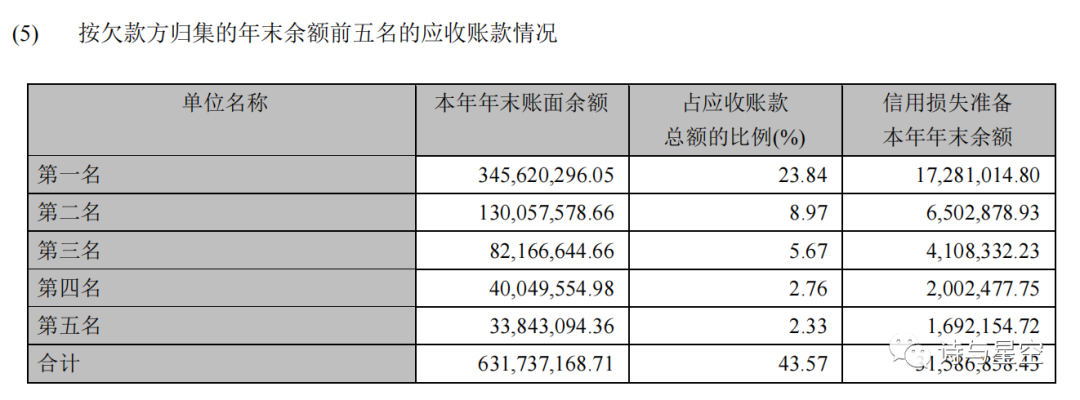

过于依赖大客户

正如前文所说,公司的核心竞争力在于预装。而预装需要和大客户进行合作,公司的主要大客户包括吉利、长城、五菱等厂商。

2020年又开发了福特等合作伙伴,但公司的年报显示,公司对大客户的依赖非常高。

从上市以来,公司对前五大客户的销售额就在一半左右。对于初创企业来说,有大客户做兜底,是一件好事,但对于上市多年的华阳集团来说,至今依然如此依赖大客户,说明了风险比较大。

甚至说明公司的产品竞争力可能比较差,难以吸引新客户。

虽然华阳集团、索菱股份等公司,一再对标自动驾驶技术,但本质上就是车机厂。车机的技术并不高深,很多小作坊都在生产。唯一的优势是一旦被汽车商选中合作,考虑到评估认证的流程,可能合作时间比较久。

但是车机的更新换代太快了,从收音机到碟机到WinCE机到安卓机到Linux机… …

如今,华为也开始进入这个市场了。

一步跟不上,就有可能被残酷的市场淘汰。

星空君认为,五大客户占营收比例接近一半的背后,是公司技术实力的匮乏。

同时,这些大客户的回款情况,也不是非常乐观。

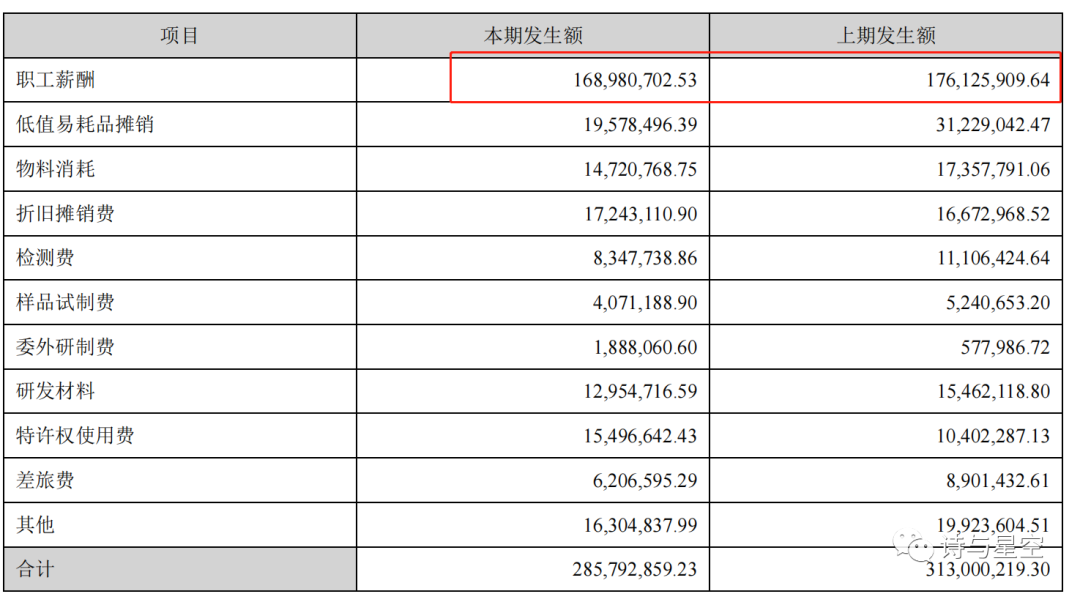

那么,那3个亿的研发投入都投哪儿了?

工资。

星空君强烈怀疑公司为了碰瓷研发支出加计扣除的税收政策,把很多闲散人员都加到研发人员里了,研发人员占全部员工超过36%,导致公司的研发投入,绝大部分都是工资。

总结

从公司的年报明细项目来看,业绩的改善并非是经营规模的扩大,而是运用财技精细化调节的结果。

尤其是公司的研发投入,2020年新增的研发资本化和过高的研发人员占比,则彰显出公司财务团队的强大。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论