文|咖门

编辑|居居

昨晚(6月6日),奈雪的茶通过港交所上市聆讯,并披露聆讯后资料集。

这意味着,新茶饮第一股即将诞生。

招股书中显示,奈雪的茶2020年经调整后净利润达6217万,并披露了多项经营数据分析。

奈雪通过港交所上市聆讯,新茶饮第一股即将诞生

6月6日晚,港交所信息显示,奈雪的茶已通过港交所上市聆讯,并披露聆讯后资料集。

据了解,港交所聆讯后大约20~25天左右会上市。这意味着,奈雪的茶或将拔得头筹,在20多天后成为新茶饮第一股。

奈雪的茶于2月11日晚正式向港交所提交上市申请,启动港股上市流程,摩根大通、招银国际、华泰国际为保荐人。

据了解,奈雪方面已经接洽过多位潜在的基石投资者,这些投资者包括国内大型公募基金、国际长线基金以及险资等,而最终引入的基石投资者数量不会超过10家。

据奈雪全年招股书显示,截至最后实际可行日期,奈雪的茶在国内70多个城市以及日本大阪开出556家直营门店。

而如果此次奈雪上市成功,品牌将进入经营完全公开透明的阶段。

从招股书里,我们先来了解一些经营情况。

一起来看招股书:2020年奈雪营收超30亿

1.2020年营收超30亿,净利润6217万元

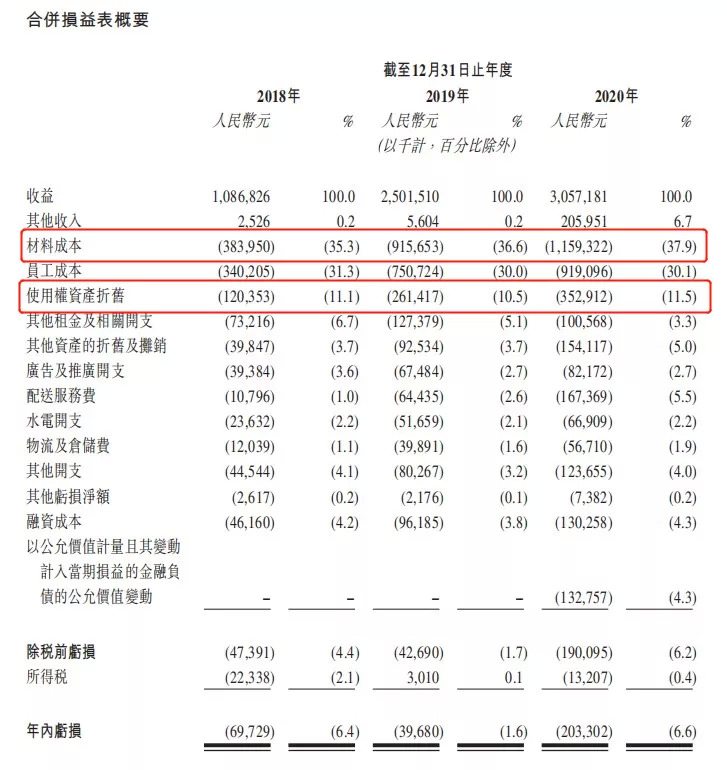

据招股书显示,2018、2019、2020年全年,奈雪的茶营业额分别为10.87亿、25.02亿、30.57亿,门店经营利润分别为1.92亿、4.03亿、3.75亿。

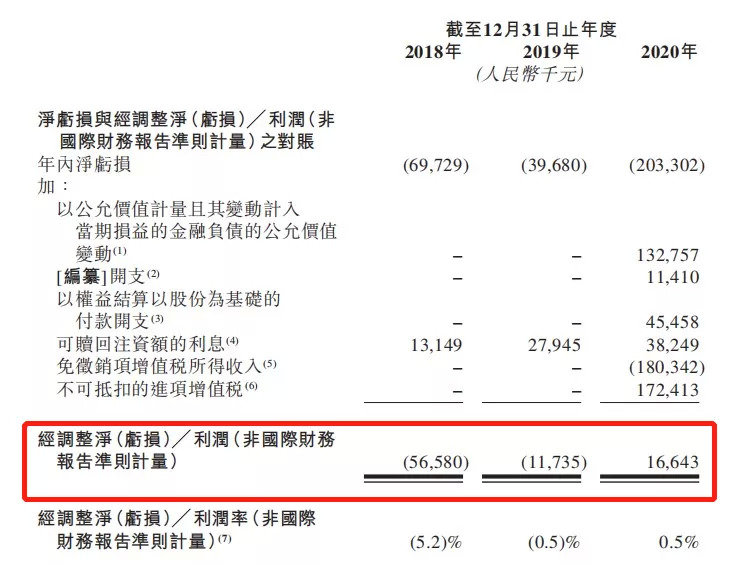

招股书显示,非通用会计准则下,奈雪2018年净亏损5658万元,2019年净亏损减少至1174万元;而在2020年,实现净利润1664万元。(非通用会计准则是公司依据自身情况在通用会计准则标准的基础上自行调整,一般是将很多非经营相关、以及偶然发生的损益进行剔除,目的是更好地展示公司的实际经营状况)

如使用更准确地反映公司实际租金水平的国际会计准则第17号,奈雪2020年全年实现净利润6217万。

2.连续3年,原料成本占比最高

根据招股书,奈雪的营业成本构成主要是原材料、员工成本和使用权资产折旧。其中,原材料成本连续三年占比最高,依次为35.3%、36.6%、37.9%。

此外,招股书显示,奈雪的员工成本连续三年超过30%。这或和新茶饮产品现制现售的销售特性相关。

据了解,一家奈雪门店需要茶饮师、训练员、副经理、副店长、店长等平均21位员工。

而在租金成本上,2018年至2020年,奈雪使用权资产折旧项与其他租金及相关开支合计占比依次为17.8%、15.6%和14.8%,呈现逐年降低的趋势。

3.畅销产品营业额占比27.6%

据了解,霸气芝士草莓、霸气橙子、霸气芝士葡萄等3款产品是奈雪的畅销产品,合计卖出2180万杯,占据茶饮总销售额的27.6%。

霸气芝士葡萄

据了解,为了保证预料供应的稳定性,奈雪在多地投建了专属的茶园、果园和花园。以奈雪经典产品霸气芝士草莓为例,为实现草莓的全年供应,奈雪在云南打造了专属的草莓园。

根据招股书,奈雪的茶平均每周推出一款新品。菜单的创新和产品的迭代,也依赖供应链的稳定发展。

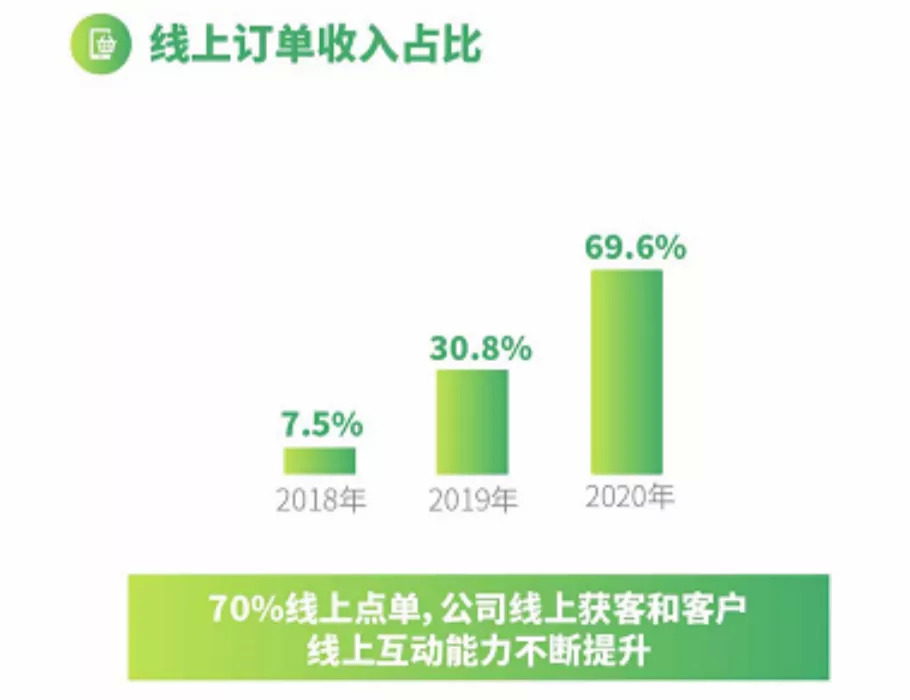

4.2020年,线上订单占比近70%

在茶饮业都在发力的数字化方面,据招股书显示,2018年、2019年及2020年,奈雪线上收入占比分别为7.5%、30.8%及69.6%。

据了解,奈雪正在用数字化赋能门店运营,通过IT团队自主研发,在门店管理、订货、排班等环节实现自动化。

奈雪在招股书中披露了其自研的集成信息平台Teacore,通过整合和处理在运营中各个系统中积累的大量运营数据,提供业务决策,达到提升整体运营效率的结果。

线上业务也是数字化发力的重点环节。据了解,2019年底,奈雪开始搭建会员体系,通过会员积分、商城、券包、电子心意卡、拼单等多项功能让整个会员体系形成闭环,提升会员消费黏性和频次,增强消费者品牌忠诚度。

奈雪心意卡

截至2021年5月,奈雪会员从截至2019年12月31日的930万增长至3500万,2020年奈雪订单总数中约49.0%来自会员。

5.投资回报周期10.6个月

据招股书显示,奈雪的茶首次盈亏平衡期约为4个月,投资回收期为10.6个月。门店正向现金流支撑起品牌的发展和远期投入。

新茶饮上市之路,就此开启

走向IPO,代表着新茶饮行业发展维度升级。

据了解,目前奈雪在全球资本市场上没有非常明确的对标品牌,港交所、证监会及相关机构对新茶饮行业也相对不熟悉。

新茶饮品牌的上市,也将为现制茶饮、茶文化带来更多被看见和长远发展的机会。

如奈雪此次IPO成功,新茶饮上市之路将就此开启。

2020年起,喜茶、蜜雪冰城等多品牌不断有IPO传闻。对新茶饮品牌来说,经过近10年发展,上市是个值得期待的结果,也是现阶段新茶饮商业价值的最好证明。

统筹|妮可 视觉|江飞

评论