6月10日,继昨日“20蓝光02”跌近30%,盘中临时停牌后,今日又传来“20蓝光02”跌超11%,报38.01元的消息。在遭遇股债重挫,评级下调,债务缠身等风波之下,蓝光发展加速将“二代”杨武正推向台前。

6月5日,蓝光发展发布第八届董事会第二次会议决议公告。公告称,公司董事长杨铿先生辞去第八届董事会董事长职务,公司董事会改选杨武正先生为公司第八届董事会董事长,改选陈磊先生为公司第八届董事会副董事长。而在前一日,蓝光发展刚发布一封长达32页的公告,回复上交所监管函中的12个问题,内容涉及生产经营、存货去化、自持物业、资金往来、股东权益、现金流和债务和其它等情况。这份上交所发出的监管工作函,让原本风雨飘摇的蓝光发展备受舆论关注。

从蓝光发展回答上交所12问质疑的具体原因来看,有疫情影响,有政策调控,有开发时间限制,还有同行业比较,上下没有太大浮动等原因。

增速放缓 毛利持续下降存风险

上交所要求蓝光发展结合公司房地产开发业务的区域布局、库存结转和行业可比公司情况等,说明公司营收增速放缓的主要原因,公司毛利率下降的主要原因。

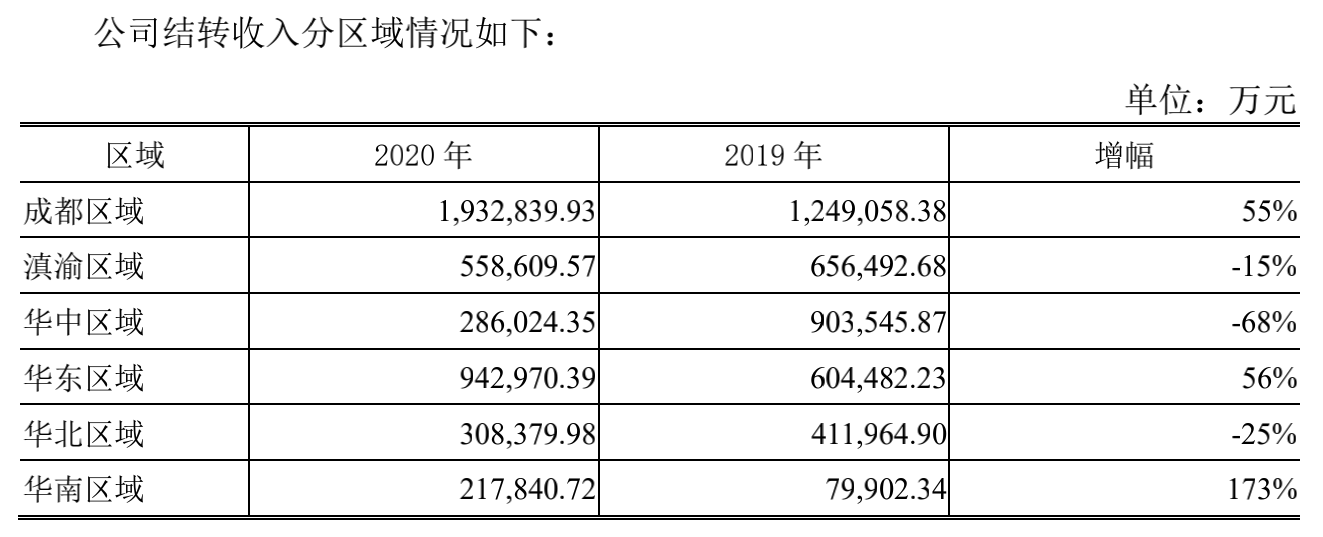

蓝光发展在公告中表示,营收增速放缓主要是由于疫情对工程进度的影响,如剔除该影响,增速将与2019年增速基本持平,而如何剔除疫情影响,实际上是无法具体量化的部分。根据公司收入的区域分布情况也可看出,2020年公司增速放缓的主要原因在于疫情最重的华中区域,营收增速为-68%。这或许与近年来蓝光的积极扩张策略有关,2018年以来,蓝光发展主要布局在二三四线城市,华中区域更是“重仓区”。

对于公司毛利率下降的主要原因,蓝光发展回复到是由于近年来政府对地产行业持续的政策调控,控房价和土地市场的持续升温导致销售价格受限及土地成本升高。基于目前市场环境,经初步测算目前公司在手项目毛利率在20%左右,但是考虑到政府“房住不炒”的整体基调及市场环境的不确定性,公司毛利率持续下降的风险依旧存在。

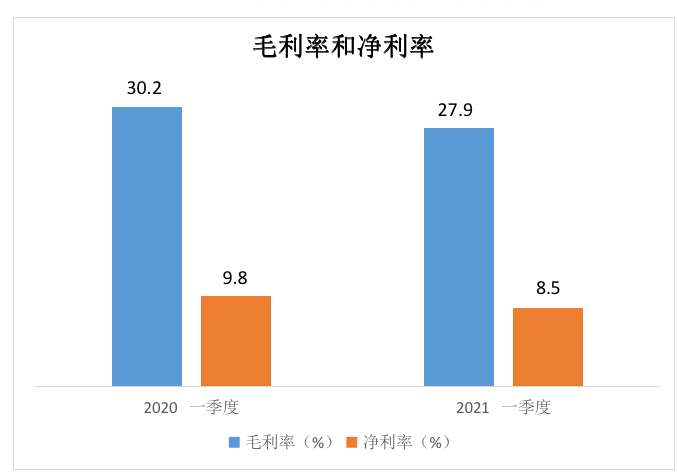

据2021年一季报显示,蓝光发展2021年一季度的毛利率和净利率在27.9%和8.5%,同比2020年一季度已是下降趋势,如果公司预期未来依旧存在下降风险,不免令人担忧。

同时,上交所还指出的公司现有库存量大,是否能有效去化?自持物业存在收入为0等现象,都让人对公司的运营能力产生了质疑。

此消彼长的资金缺口

此外,从问询函回复中显示,资金的困扰一直缠绕着蓝光,应付账款增幅巨大,应收账款账龄较长,少数股东权益暴涨都是比较核心的问题。

年报显示,2020 年末公司除却应付利息和应付股利外,其他应付款合计 226.93 亿元,同比增长 69.62%;其中其他往来款 111.01 亿元,同比增长 715.05%,增幅最大。蓝光发展表示,公司其他往来款合计 111.01 亿元主要构成为:合作单位往来款项 89.44 亿元、代收代付款 11.88 亿元、其他经营性应付 6.32 亿元、股权投资款 2.18 亿元、预提诉讼赔偿款 1.17 亿元。其中有明确偿付时限的金额为 49.62 亿元,其余款项无明确偿付期限,根据具体业务时间偿付。其他往来款中涉及资金使用费义务的 49.62 亿元截至目前已经归还 22.83 亿元,剩余 26.80 亿按照协议约定偿付时间分别为二季度 2.93 亿元,三季度 12.49 亿元,2022 年度 11.37 亿元。与之对应的是应收账款也大幅增长,且账龄较长。年报显示,2020 年末公司其他应收款余额 178.57 亿元,同比增长 64.10%。此消彼长的资金缺口无疑是不容乐观的。

现金流量净额转负 债务杠杆率上升

2016-2020 年间,蓝光发展经营活动和投资活动现金流量净额之和持续为负,分别为-48.12 亿元、-19.72 亿元、-95.49 亿元、-58.19亿元和-109.17 亿元,生产经营活动对筹资能力依赖度较高。且 2020 年度,公司经营活动现金流量净额进一步由正转负,为-61.27 亿元。

对于公司经营活动和投资活动现金流持续为负的主要原因,蓝光发展回复到,公司生产经营规模增长所产生的持续资金需求是公司经营活动和投资活动现金流持续为负的主要原因。其中招拍挂及收并购是公司获取土地储备的主要方式,形成了现金的大量流出。

不难看出,追求规模增长是蓝光发展近年的重要战略之一。而值得注意的是,2020年度,公司购买商品、接受劳务支付的现金为 607.60 亿元,同比增长 53.97%。在公司经营和投资活动现金流持续为负的情况,还存在如此大额的现金支付?虽然对此蓝光说明是公司经过前几年的较快增长,土地储备持续增加,当期开发项目规模增加使得工程建设资金需求同比增大。但是,对于生产经营活动对筹资能力依赖较高的蓝光发展来说,资金肯定会承压巨大压力。

同时,年报显示,公司杠杆率水平有所上升。2020 年末公司资产负债率 82.04%,同比上升 1.42 个百分点,扣除预收账款后资产负债率为 73.03%,同比亦有提升。与此同时,2020 年末公司金融负债 1162.26 亿元,其中 733.66 亿元预计将于一年内到期。

对此,蓝光回复到,截至 2020 年 12 月末,公司合并报表范围有息负债规模为 729.85 亿元,现金短债比 1.06,净资产负债率为 88%,扣预收资产负债率 73%。整体有息负债规模适度,债务风险可控。

从上交所的问询来看,种种情况指向蓝光的资金压力。杨武正新上任,面临的压力显然不小。但蓝光发展已经开启了一系列自救,一方面,减少拿地;另一方面,加速出售资产。据蓝光发展相关人士表示,杨武正接棒得到了蓝光所有核心干部支持,杨铿卸任蓝光发展董事长后,也会继续担任蓝光控股董事局主席,蓝光发展董事。虽然公司发展暂时面临困难,但公司将有策略、有方法、付出行动渡过难关。

评论