文|港股解码 遥远

药房只以线下店铺作为零售渠道显然已经落伍,因此,在电商彻底改变了消费电子零售业之后,看似平静的传统药房零售市场,巨头们悄然向全渠道智慧零售领域布局。

随着阿里健康(00241.HK)、京东健康(06618.HK)等电商药房相继上市,暴风骤雨般的变革也让传统药房在全渠道智慧零售领域寻求新增长点。

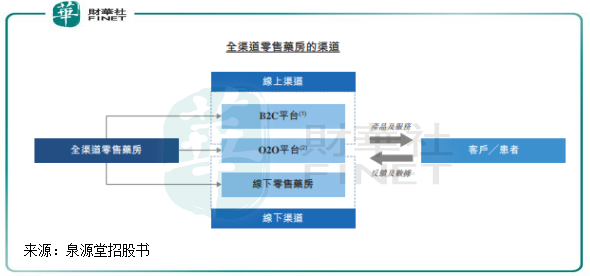

全渠道智慧零售药房,是药房以新零售概念为基础,利用大数据及AI等先进技术整合线上服务、线下消费者体验及新物流模式,以线下、B2C及O2O渠道向客户提供产品和服务。

在2018年于新三板退市后,国内全渠道智慧零售药房市场前五强的成都泉源堂大药房连锁股份有限公司(以下简称“泉源堂”)将上市目标瞄准了对医药行业情有独钟的港股市场,近日向港交所递交了招股书。

与阿里健康和京东健康等互联网巨头一样,因受制于在“供应链”、“物流”和“数字化”等渠道的掣肘,让泉源堂在全渠道智慧零售的道路上陷入了连年亏损的漩涡。

医药龙头撑腰,获多机构多轮融资

泉源堂是我国最早走线下+线上结合的药房企业之一。自诞生之初,泉源堂就以天猫、京东等线上渠道进行互联网药品销售,具有较强的医药电商基因。

在打造医药电商品牌的同时,泉源堂也通过开设线下门店方式拓展营收来源。后来通过收购物流企业和互联网技术企业,打通新零售的纽带后,泉源堂在2017年于成都开设了试点药房,正式进军O2O业务,率先在成都地区试水以实体店为依托、O2O平台提供服务的“24小时营业,30分钟送达”的智慧药房模式。后来,泉源堂将“线上+线上”的足迹延伸至重庆、广州、上海、深圳、郑州及西安等一线医药消费市场。

作为国内全渠道智慧零售药房第一梯队的泉源堂,获得了多家企业和机构的关注。其中最重磅的企业要数国内的生物制药龙头中国生物制药(01177.HK)。

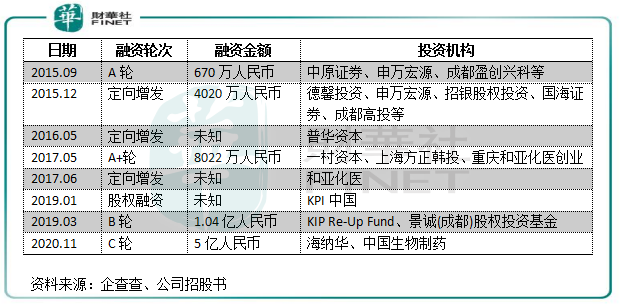

根据企查查和公司招股书,2015年以来,泉源堂获得多轮融资,参与的投资机构众多,包括中原证券、普华资本、程度高投、中国生物制药等,累计融资金额至少7亿元人民币。

在2020年11月,中国生物制药需要实现药品全国性铺设的目的,而泉源堂希望能涉足直接面向患者(DTP)药品资源。于是,双方一拍即合,中国生物制药通过旗下全资附属公司QYT Pharmacy Limited(以下简称“QYT”)斥5亿元巨资入股泉源堂,其另一全资附属公司裕势集团当月亦以2.5亿元认购了泉源堂的2596万股。

完成后,中国生物制药通过QYT和裕势成为泉源堂第一大股东,目前持有泉源堂33.39%股份;第二大股东则是泉源堂的联合创始人、董事长李灿,其通过个人持有泉源堂24.26%股权,并通过其持股约99%的成都创拓持有泉源堂5.32%股权。

3年亏4亿,药房新零售为何如此难盈利?

虽然获得中国生物制药的特殊关照和多家机构的融资,但全渠道零售药房市场对企业的要求极高,泉源堂要实现盈利似乎长路漫漫。

根据招股书,泉源堂2018年-2020年营收由5.76亿元增至12.49亿元,增长极为迅速,但却未能实现盈利,期内分别净亏损9202.7万元、1.63亿元及1.53亿元,三年累计亏损超4亿元。

除了全渠道零售药房业务,泉源堂还涉足向行业客户销售医药产品的供应链业务,以及SaaS解决方案服务。其中,全渠道零售药房业务分为两类:新零售业务(线下零售药房、O2O零售业)以及B2C零售业务。

全渠道零售药房业务是泉源堂的主营业务,收入比重达8成,这也是泉源堂重点布局的分部。公司O2O零售和B2C零售不同点是,前者是客户在美团外卖、饿了么等平台购药后,这些平台快递员赴公司离客户最近的药房取产品,并在30分钟内送达客户手中;后者则是公司通过淘宝、京东等电商平台销售产品,并委托第三方物流企业进行配送,与我们平时网购商品同属一个流程。

所以可以看到,泉源堂O2O模式与当下炙手可热的生鲜电商模式类似,与B2C相比有送货快、服务好的优点,但缺点也很明显,与生鲜电商前期需要铺设大密度的前置仓一样,源泉堂要实现30分钟送达的服务能力,就需要铺设高密度的线下药房,否则影响到消费者体验。但比生鲜电商前置仓有优势的地方在于,其线下药房可以同时实现两个作用:配合线上零售的同时还能实现线下零售,这个优势是生鲜电商做不到的。

目前,泉源堂的线下药房高度集中在13个一线城市,共有369间线下零售药房位于该13个城市中,平均每个城市有28.4个。未来要实现扩张,泉源堂只能在一二线城市进行高密度的缓慢布局。

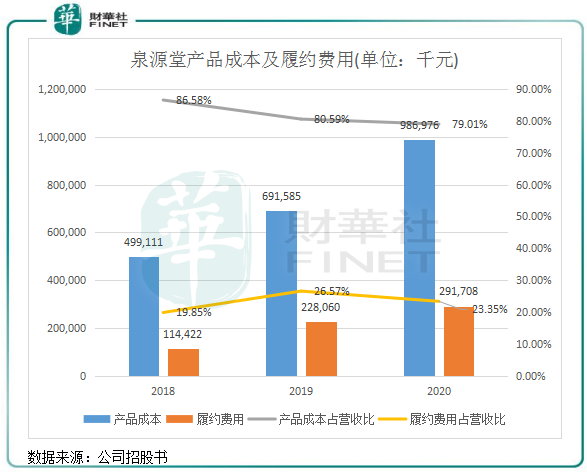

因此,除了采购成本是泉源堂最大的支出外,产品配送、平台佣金以及线上销售平台员工薪酬等组成的履约费用成本是泉源堂有别于传统线下零售药房的额外成本支出项。

上图可以看到,泉源堂履约费用过去两年快速增长,2020年占营收比重超过了20%。因具有供应链和平台优势,京东健康和阿里健康同年履约开支占营收比重分别为10.3%及11.4%,远低于泉源堂。

而产品成本和履约费用累计额占总营收的比重在过去三年均超过了100%,这也是公司连续三年均产生未能扭亏的原因。未来,如何在扩张的同时实现控制和降低履约成本,是公司实现盈利的关键。这就需要公司在供应链、物流以及数字化等方面下功夫,当然,这是一个不小的工程。

处方药,未来的摇钱树?

近年来,处方药外流大势所趋,院外销售成下一个风口,零售药店终端则是这个风口上的最大受益者。

根据国元证券数据,当前国内15000亿处方药销售市场中零售药店终端占比仅为12%,未来1%处方外流即可撬动零售药店市场空间扩容。目前,包括全渠道智慧零售药房益丰药房(603939.SH)、互联网平台的阿里健康和京东健康等都有销售处方药。

泉源堂在线上销售处方药起步较早,招股书显示,泉源堂药房SKU数量超过3万种,涵盖非处方药及处方药。其中处方药在过去三年是泉源堂最大的产品收入来源,2020年处方药收入4.77亿元,占营收比重为47.3%。根据《中国药店》显示,2018年我国百强药店处方药营收占比就达到了39.02%,目前目前主流医药电商平台处方药占比已达五成。

2018年-2020年,公司处方药过去两年来的营收增速较快,复合年增速为21.8%,享受到了线上处方药电商的红利,不过增长速度不及非处方药快。

DTP药房是处方药的重要流向,是直接面向患者的新特药,也是需要患者长期服用的慢病用药。为抓住处方外流的市场机会,包括老百姓(603883.SH)、大参林(603233.SH)和益丰药房在内的头部零售药房积极布局开设DTP专业药房,2020年底三者DTP药房分别达143家、89家及40余家。

相较于市场头部企业,泉源堂在DTP方面的布局显得姗姗来迟。2020年,泉源堂与中国最大的处方药制造商中国生物制药联姻后才在后者的帮助下布局DTP,当年DTP营收才600多万元。

因此,综上来看,有线上线下一体化优势的泉源堂在处方药领域还是有较大的拓展空间,特别是依靠中国生物制药的资源,未来其DTP领域或有不错的看点。

总结:因快速扩张及全渠道智慧零售模式带来的高成本,导致泉源堂至今尚未实现盈利。不过泉源堂的业务模式整体还是优于生鲜电商的,其不用面对价格战,也没有耗费大量资金去铺设只能以线上渠道创收的前置仓,同时在营销成本方面不用大出血。

未来要实现盈利,泉源堂需在新零售领域下功夫,供应链、物流、数字化等方面需进一步降低成本,才能在规模化效应下实现盈利。而处方药,则是泉源堂未来创收的重要角色。

评论