记者 |

近期,苹果概念股出现异动。

6月25日有消息称,立讯精密今年将首度拿下iPhone新机组装单,有望在2023年超车和硕,成为iPhone第二大组装厂。

受到上述消息影响,立讯精密(002475.SZ)股价盘中一度拉升逾9%。当日收盘报47.01元/股,涨2.55%,总市值约3307亿元。

多只苹果概念股6月25日发力上涨。安利股份(300218.SZ)涨逾18%,松井股份(688157.SH)涨7.79%,恒铭达(002947.SZ)、海目星(688559.SH)涨逾6%,*ST利源(002501.SZ)涨5%,苏州固锝(002079.SZ)、天音控股(000829.SZ)涨逾4%,长电科技(600584.SH)、奥普特(688686.SH)等均走强。

目前,iPhone组装订单主要由鸿海、和硕、纬创等三家承包。立讯精密此前已是苹果供应链成员,但主要供货电声元件、连接器等零组件。若今年拿下组装大单,立讯精密将上升为重要组装角色之一。

稍早前,天风国际发布研报,预计立讯精密的iPhone组装事业将有显著增长,成为最大受益者。

6月23日,天风国际分析师郭明錤称,展望2021–2023年,认为Apple在智慧型手机品牌中的成长能见度最佳。预期iPhone在2021与2022年将分别出货2.3–2.4亿与2.5–2.6亿部。而2020年iPhone出货约1.95亿部。

郭明錤表示,在目前iPhone供应链中,立讯精密因2021年开始组装并出货iPhone,故预期立讯精密的iPhone组装事业在2021–2023年均有显著同比成长,为iPhone成长能见度高之最大受益者。

郭明錤预计,立讯精密2021年iPhone出货量约1000万部,80%–90%为2021新款iPhone Pro。若立讯精密能在2022年下半年顺利取得新款iPhone NPI,则立讯精密在2022年的iPhone出货量将显著增长至3000万部–3500万部,并在2023年iPhone出货量超越和硕。

从以上数据来看,立讯精密2021年代工比重占整体iPhone订单的4%左右。若公司在2022年下半年取得新款iPhone NPI订单,2022年其代工比重或升至12%左右。

国内电子零部件制造龙头立讯精密于2010年上市,产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域。自上市以来,公司营业收入年复合增长率达50%。2020年立讯精密实现营业收入925.01亿元,同比增长47.96%,归母净利润为72.25亿元,同比增长53.28%。

从营收结构来看,立讯精密主营产品消费性电子贡献近9成营收。

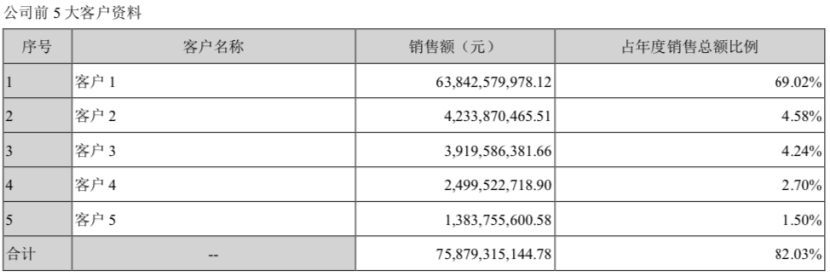

从客户构成来看,拥有苹果、华为两大客户的立讯精密对大客户依赖程度较高。2020年立讯精密前五大客户收入为758.79亿元,同比增长57.56%,占总销售额82.3%,创历史新高。

近年来立讯精密在苹果供应链中的地位逐步提升。2020年以来,立讯精密通过收购纬创资通两家子公司纬创投资(江苏)、纬新资通(昆山),以及投资控股日铠电脑配件有限公司,加快对苹果业务的拓展。

中信建投研报表示,立讯精密目前在苹果体系已具备iPhone(昆山纬新)、Apple Watch、Air pods组装订单。零部件方面,公司连接器、无线充电、天线、声学、马达等均为苹果主力供应商,公司通过收购高伟电子布局光学领域,投资日铠电脑进入金属结构件领域,未来增长空间和利润弹性可观。

若立讯精密此次顺利拿下iPhone新机组装单,也意味着其“果链一哥”的地位再次得到巩固。

IT行业分析师梁振鹏向界面记者表示,“苹果公司有意扩充自己的供应链中的代工厂家的数量,来减少经营风险。立讯精密之前已经切入了苹果上游一些零部件的供应链,具备为iphone手机代工的能力。尽管这意味着立讯精密对苹果的依赖度逐渐的提高,但是从苹果公司的出货量和营业额来说,企业愿意去冒这个风险。”

据6月21日市场研究机构TrendForce集邦咨询研报,苹果拟定于今年9月发布新一代iPhone 12s系列(正式名称未公布)。

新时代证券预计迎来苹果链新一轮设备投资周期。一方面,苹果新机发布在即,市场预期随着消费者偏好变化新机将会有较大创新轮。另一方面,苹果链大规模设备投资集中在2014-2015年前后,均处于生命周期末端,更新市场潜力极大。

评论