文丨国海证券

投资要点

复盘半导体第一次跨越:估值提升主导,国产替代全面提速大方向确立。

2019-2020H1,电子板块涨幅为117.4%,半导体板块实现大涨,涨幅为226.4%。从PE与归母净利润对指数的相对贡献来看,PE贡献程度大于归母净利润贡献度,半导体指数大涨主要源于估值中枢上移,而估值中枢的提升主要有三大因素:

(1)华为、中芯等事件性影响凸显国内半导体产业链自主可控的必要性和紧迫性,国产替代是国内半导体发展的最大推动力;

(2)半导体行业景气度持续提升,产能持续向中国大陆转移;

(3)国家政策、资金持续加大力度,支持国内半导体产业发展,为半导体产业发展保驾护航。

半导体的第二次跨越:业绩主导,业绩兑现和行业景气度是核心影响要素。

2021Q1之后,华为禁令等事件对供应链预期和业绩的影响全面落地,半导体板块迎来反转行情。国海证券认为。半导体的第二次跨越与第一次相比会有明显不同:2019-2020H1半导体板块是普涨行情,但本轮行情将会呈现K型分化走势,业绩兑现能力强、产业趋势向好、竞争格局优良的半导体细分领域龙头将引领半导体板块持续上涨。行业景气度方面:

(1)汽车处于变革大时代,汽车半导体有望站上历史的进程,迎来历史性的发展机遇。根据IHS数据,2020年全球汽车半导体市场规模为380亿美元,受益于汽车行业“三化”趋势,预计2026年将达到676亿美元;

(2)全球半导体持续缺货,上下游产业链持续景气。根据WSTS最新数据,2021年全球半导体市场增长率由原本预估的10.9%大幅上修至19.7%,市场规模将创历史新高,达5272.23亿美元,并预计2022年将增长至5734.40亿美元(+8.8%)。

国海证券认为半导体缺货对国内产业链影响不一,整体而言,半导体缺货给了国内厂商难得的“试错”机会,国内半导体厂商迎来产业链导入良机。

半导体引领主线:汽车半导体、核心设备和材料、射频与模拟等细分方向。

汽车半导体:汽车“三化”趋势将会推动产业链价值重构,汽车半导体增长主要体现在:其一,功率器件(含碳化硅);其二,MCU、SoC等主控芯片;其三,存储芯片;其四,传感器;其五,模拟芯片等。

当前,汽车行业处于快速发展阶段,国内汽车半导体与国外差距较大,国内汽车半导体龙头企业有望借行业发展与国产替代东风实现快速崛起;核心设备和材料:半导体设备和材料是国内半导体产业发展基石,在芯片缺货背景下,国内晶圆产能持续扩张,国内半导体设备和材料龙头企业将会充分受益于下游行业大发展以及国产替代的全面推进;模拟和射频领域:模拟芯片具有长生命周期、周期性特点,长坡后雪,是优质的半导体细分领域。射频芯片行业得益于5G、IOT的推动快速发展,市场处于快速发展阶段。模拟和射频行业壁垒较高,竞争格局良好,国内龙头公司有望受益于国产替代大趋势实现持续稳健增长。

行业评级

半导体国产替代是大势所趋,在行业景气上行大背景下,业绩兑现能力强、竞争格局优良的细分行业龙头公司有望引领半导体行业持续上涨,半导体将迎来第二波跨越,给予行业“**”评级。

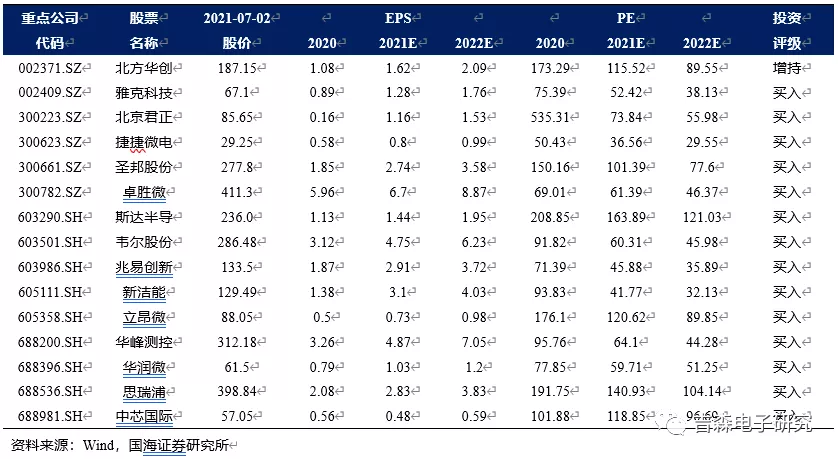

重点关注公司及盈利预测

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论