文|文軒财经

餐饮行业正从疫情中逐步回暖,而有火锅届茅台之称的海底捞,却正在遭遇“水逆期”,海底捞还能凭“服务”捞多久?

市值蒸发超两千亿

2020年净利润仅3亿,下降近九成

截止发稿日,海底捞最新市值2266亿港元,较2月股价最高位市值4544.75亿港元,蒸发了2278.75亿港元。

△海底捞近半年股价走势

与此同时,海底捞的业绩也呈现颓势。

3月1日,海底捞发布了2020年财报,显示2020年营收286.14亿元,同比增长7.75%,营收增速首度出现个位数;净利润仅为3.09亿元,同比大幅下滑86.81%,净利润率仅1.1%,创历史新低。

翻台率创新低

财报还显示,2020年海底捞整体翻台率为3.5次/天,而在2017-2019年,海底捞平均整体翻台率超过5次/天,即2020年海底捞每张餐桌的使用次数比往年下降了30%。

△海底捞历年翻台率数据来源:海底捞招股说明书、年报、国元证券

翻台率代表餐桌的重复使用率,是评估一个餐企获客能力和运营效率的核心指标,翻台率的下降意味着海底捞利润处于下滑趋势。

从“神坛”到“海底”,海底捞仅用了4个月

4544亿市值下跌到2266亿

从2019年到2021年2月,海底捞用了近两年的时间,才创造出从2000亿到4000亿的业绩“神话”,如今从最巅峰时刻市值4544亿元下跌相同幅度到2266亿元,却仅仅只用了4个月。

被誉为“火锅之王”的海底捞是如何创造神话,又由盛转衰的?或许我们可以从海底捞的发展史中窥见一些端倪。

海底捞于1994年在四川简阳市成立,创始人张勇,曾经是名普通的拖拉机厂电焊工。

由于不具备相关经验及火锅专业知识,张勇试图通过服务“杀出重围”,事实证明,他确实成功了,凭借着“服务至上”的信条,打下了良好的客户口碑,张勇的火锅事业起色很快,2010年拥有了50家连锁店,资产达2.5亿,当年收入超过6个亿。

国内市场的火爆大大增加了张勇的信心,2013年,张勇开始将目光瞄向国外市场,他首先锁定美国洛杉矶,于当年9月开了海外第一家分店,拉开进军海外的帷幕,但最后因“水土不服”并不被国外顾客买单。

国外的颓势并未影响到国内的高歌猛进,接下来的几年,海底捞开启了爆发式的增长。2016年,其旗下子公司颐海国际在香港上市。

2017年,海底捞门店数量达到273家,营业收入突破100亿。

2018年9月,海底捞正式登录香港上市,成为继呷哺呷哺和颐海国际之后,第三家在香港上市的内地火锅企业。开盘不久市值便突破1000亿,刷新香港新股的入场门槛记录。

上市同年,张勇夫妇移民新加坡,据悉早在2017年张勇夫妇即在新加坡耗资2700万新币(约2000万美元)购进豪宅。港股上市的海底捞控股公司实际上是重新在开曼群岛注册的,全名是HADILAOINTERNATIONALHOLDING LTD,经营体系也是由海底捞开曼公司、57家附属公司在内的368家分公司共同组成。

上市后的海底捞发展之势更是“势如破竹”,2019年,上市仅一年的海底捞以2000亿市值登上“神坛”,助推掌门人张勇以138亿美元的净资产荣升为新加坡首富。

2020年和2021年,海底捞市值分别突破3000亿、4000亿;最巅峰时刻市值达到4544亿元。

在中国火锅市场的份额占比,海底捞更是连年稳居首位,成为“火锅一哥”。

然而,海底捞“地球人已无法阻挡”的神话,在近期迎来破灭。

成败张勇,决策失误的逆势扩张之殇

净利润下跌近九成,海底捞方面认为最主要的原因是疫情的爆发。

但实际上,疫情在去年下半年已经可控,国内餐饮行业也逐渐营业走上正轨,据国务院新闻办公室公布数据显示,今年3月份当月餐饮收入首次高于2019年同期,已经恢复到疫情前水平。可以说,疫情对2021年海底捞业绩的影响微乎其微。

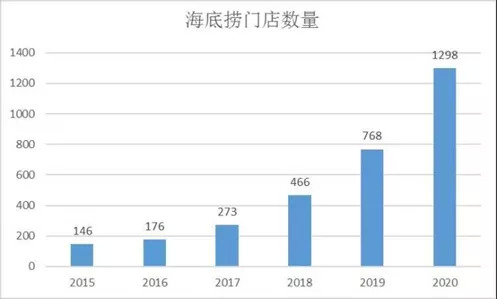

据Choice公布的数据显示,从2015年到2019年,海底捞门店数量从146家增至768家,5年增长了5倍。而在2020年海底捞一年之内新增544家门店,全球总门店数来到1298家。一年之间几近“翻倍”增长、平均每天开出1.5家门店的背后,与海底捞掌门人张勇在去年疫情期间做的一个决策有关。

在去年6月疫情局势还未明朗之际,海底捞掌门人张勇认为全球疫情将在9月正式结束,现阶段正是其“抄底”的好时机。

一般来说,在周期底部扩张开店,店面租金、物业等成本会比正常时期更低,随着疫情好转,消费需求释放,店铺业绩有望享受高弹性。

正是2020年门店的快速扩张,造就了海底捞4000多亿市值的神话。因为按照餐饮业“单日经营收入=餐厅数量*平均翻台率*台数*顾客人均消费额”的公式,过去一年餐厅数量呈倍数增长的海底捞,理论上利润也应该“水涨船高”,因此受到资本市场的追捧,为海底捞不断做高估值。

然而事实证明,保持扩张,是海底捞创始人张勇的一次趋势错判,是重大失误。时至今日,海底捞在台湾以及新加坡的店铺,仍因疫情影响而无法正常营业。

由于短时间的大量开店,新增门店翻台率普遍偏低,整体翻台率和净利润被拉低。

日前,张勇在一次交流会上表示,“2020年6份我判断疫情在9份就结束,但是直到今天,我们台湾,新加坡的店还受疫情影响开不了。我对趋势的判断错了,去年6我进步作出扩店的计划,现在看确实是盲信。当我意识到问题的时候已经是今年1份,等我做出反应的时候已经是3份了。”

门店数量的增加,必然带来成本剧增,人才需求,而海底捞内部人才明显储备不足,内部管理机制问题随之暴露,张勇直言:“大家神话海底捞了”,海底捞同样处在“漩涡”中,面临着制度化管理、流程化操作、跟踪式监督、数据化考核等方面的管理弱项,对于未来海底捞的持续性增长,张勇说自己“不抱有希望”。

这已经不是张勇第一次决策失误了,据曾供职海底捞的人士透露,张勇是一个色彩较强的领导人,做事果敢有时难免武断。曾经试图投资西安出租领域,购进车辆、招募司机,但最终因为当地政策资金等问题不了了之,给海底捞带来了巨大现金流危机,张勇不得不四处寻找投资,最后侥幸脱身。

根据财报,2020年,海底捞原材料及易耗品成本同比增长9.1%至122.62亿元;员工成本同比增长21.1%至96.77亿元,财务成本同比增长88.2%至4.46亿元。另外,物业、厂房和设备等各类非流动资产也快速增加,从2019年的76.9亿元涨至2020年的120.64亿元。

感到忧伤的是,成本端的上涨却无法完全传导至消费端,海底捞负担再加重。

过于密集的门店分布,也将海底捞的单店盈利被严重稀释,2017年至2020年,海底捞单店净利润分别为437.4万元、353.9万元、305.6万元、23.9万元。

食安问题频发负面缠身,海底捞的两种死法

业绩下滑、翻台率下降的背后,海底捞还有食品安全等负面消息缠身。

2018年6月,有消费者在海底捞劲北京松店酱料中发现苍蝇,将此事投诉到了食药监等相关部门,海底捞最后停业整顿。

2020年7月,因为“塑料乌鸡卷”“筷子检出大肠杆菌”等问题被爆出,除此之外,包括食品过期、未按要求储存、库房厨房卫生不达标等问题也时有发生,多家门店因各种食品安全问题被要求整改。

这让当时正处于激进扩张中的海底捞站上风口浪尖,被顾客讨伐期间,一时间各门店门可罗雀,经营惨淡。

……

打开海底捞官网,一系列食品安全问题历历在目,而这仅仅是海底捞自查自纠的部分结果。由于行业特殊性、管理等问题,食品安全问题几乎无法杜绝。

海底捞张勇曾经在接受采访时说:“海底捞可能会有两种死法,一种是管理出了问题,另一种是食品安全出问题,如果食品安全出问题,一旦发生,海底捞可能明天就会关门,生死攸关。”

核心竞争力正逐步流失

涨价自救,客户再度流失

一度凭借极致服务“出圈”的海底捞,如今核心竞争力也在慢慢流失。

而在2021年,中国连锁餐饮的服务体系都已经逐渐完善,有些店铺的服务水平甚至超过了海底捞,当服务的核心竞争优势被弱化后,海底捞存在的其他问题就变得格外显眼。

并且服务的“尺度”很难把握,很难做到面面俱到。“尴尬”在于提供服务会有顾客说过度服务、“很尴尬”,不提供则会被吐槽名不副实。在极致服务与希望不被打扰的需求之间,海底捞也很难找到平衡点。

服务优势弱化,口味的短板在消费者的感知里就变得更明显了。

业绩低迷下,海底捞试图以涨价和缩成本的方式“找回场子”,这进一步导致了顾客的流失。

据海底捞2020年财报显示,2020年,海底捞人均消费达到110元,高于2019年的105.2元。

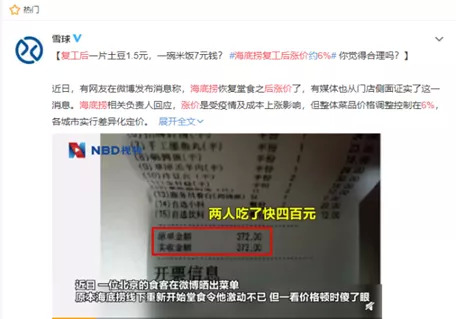

并且为了节约成本,今年3月份,海底捞将原来的“网红”特色菜品牛肉粒换成了“素牛肉”,从免费供应变为收费菜品,这在消费者中引发了较大的不满并再次让海底捞登上热搜。

越来越多的顾客开始在社交媒体上吐槽海底捞的消费高:“在海底捞吃了 300块跟啥都没吃一样”。“菜品品质下降”“米饭7元一碗,一片土豆1.5元”

面对涨价的海底捞,更多顾客被分流到了其他物美价廉的火锅店。

行业竞争分流加剧

与此同时,因为“低门槛”、“好复制”等特点,越来越多的企业和明星纷纷涌入火锅赛道,大家都想在火锅这个大规模的市场分一杯羹。

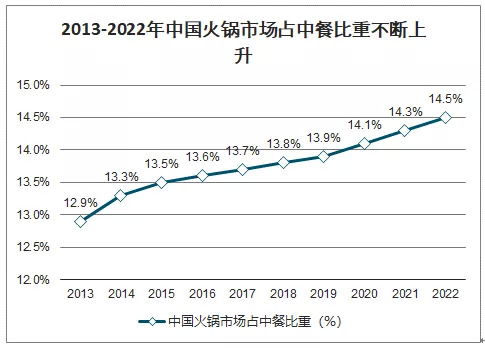

近年来,中国餐饮行业整体规模基本增速维持在每年10%左右。作为餐饮行业的最大品类,火锅市场的规模仍在稳定增长,增速超其他品类及行业平均水平。

数据来源:公开资料整理

据了解,全国近一年成立的,仍在存续期的火锅关联企业数量就超80000家,火锅市场竞争依然激烈。而正处于低迷期的海底捞已显得竞争“无力”。

这在中国食品产业分析师朱丹蓬看来,“除高速扩张外,过往海底捞最让大家夸赞的是服务,企业管理者可能也自然而然地将服务摆在了首位,而相对缺乏对食品安全方面更多的重视。比如究竟有没有将食品安全放在作为店长KPI的第一位,及是否进一步夯实整个供应链的质量内控体系等”。

正如著名管理学家德鲁克所说,品牌最重要的就是做两件事:一件是创造价值,另外一件是传播价值。前者是基础,后者只是助力的工具,这就像产品与营销之间的关系——产品是道,营销是术,一切脱离产品的营销都是“耍流氓”。如果连最基本的食品安全卫生都难以保证,海底捞必然很难依靠用力过猛的服务留住消费者。

针对市值腰斩、净利润下滑等市场舆论,海底捞目前暂未作出相关回应和措施补救,更多的是其掌门人张勇多次对外发声。此前张勇公开表示,“大家神话海底捞了,我本人非常反感。你们要理性,投资要谨慎。我常常讲,要想知道什么是名不符实,看看海底捞就知道了。所有餐饮企业面临的困难,我们同样面临;所有餐饮企业不能解决的问题,我们依然没有解决。盲目扩张的事情肯定会发生,一旦我整合好现在的门店,我还会扩张,因为这是我的使命。稳定了我就冲锋,不稳定了我就稳定,稳定下来就再冲锋,直到海底捞倒下来为止。”

而在被问到股价下跌厉害,是否会回购时,张勇则表示,股价时资本市场的行为,目前没有计划回购。

针对亟待整合的几百家新开门店,海底捞方面表示已经有了改进措施:组织架构已经开始了调整,增加了区域的教练,使管理半径更短,能够具体到门店。此外会对门店进行更精细化的考核,穿透门店运营数据,找到真实问题并解决。

有餐饮观察家称,海底捞很早就进行了全产业链布局,这是海底捞拥核心竞争力,它能更体系化服务海底捞主业,也具有相对价格优势。海底捞的问题是管理问题,如何精细化管理,控制每一个节点,避免盲目冒进才能可持续发展。

文轩财经联系到海底捞公共事务部相关负责人,对方以“不便评价”为由婉拒了采访请求。

文轩观点:海底捞打败海底捞

从海底捞本身而言,大家聊起海底捞,除了超强服务,好像菜品上确实没有太多记忆点,跨界对比快餐里面同是上千家店体量也是标品的KFC,每个季度都会折腾出各种新品,尽管有的新品非常短寿,但也给了消费者一个进店看一看尝一尝的理由。虽然火锅可能没有快餐茶饮那么多样的变化,但是在产品上还是需要有创新的空间。

作为创始人的张勇,有着鲜明的管理风格,从最初的学习“海尔模式”到如今的张勇特色,张勇带领的海底捞一直试图摸索出一套属于自身的管理和商业模式,但在多变的商业市场环境中,不具有基层优势的海底捞在业绩抵达一定体量之后,爬升艰难。张勇之后,海底捞又将如何,一切都是未知数。

从行业角度来说,中国餐饮市场竞争激烈,头部5家CR5仅为3%。换言之,知名度如海底捞,尚且如深海一粟。餐饮业弱点很明显:门槛低,模仿抄袭成本也很低、谁都可以进入,谁都可以做,难以构筑护城河。海底捞的火热并不是因为极佳的口味,而是在于超预期的口碑。在中国连锁餐饮的服务体系都已经逐渐完善的今天,海底捞核心竞争力正在丢失。

中国的餐饮行业发展还处在初级阶段,大多企业集中在硬件上的优化,豪华的装呈,炫目的科技引入,他们缺乏在基础服务上的文化发掘,无法体系构建消费场景,多元体验,从而丧失对一个品牌的独立标签认知。

从另一个角度讲,海底捞在发展中错失了太多转型机会,“服务打天下”掩盖了其他瑕疵,步入资本化路线后,又被资本业绩裹挟,奔走在快速开店的循环路上,当餐饮行业在面临特殊时期(疫情)影响下,对于效能、特色的要求就会更高,海底捞将很难凭服务这一点长久立足。

评论