记者 |

中国钢铁产业集中度正在加强,鞍钢集团有限公司(下称鞍钢集团)将跃至全球前三行列。

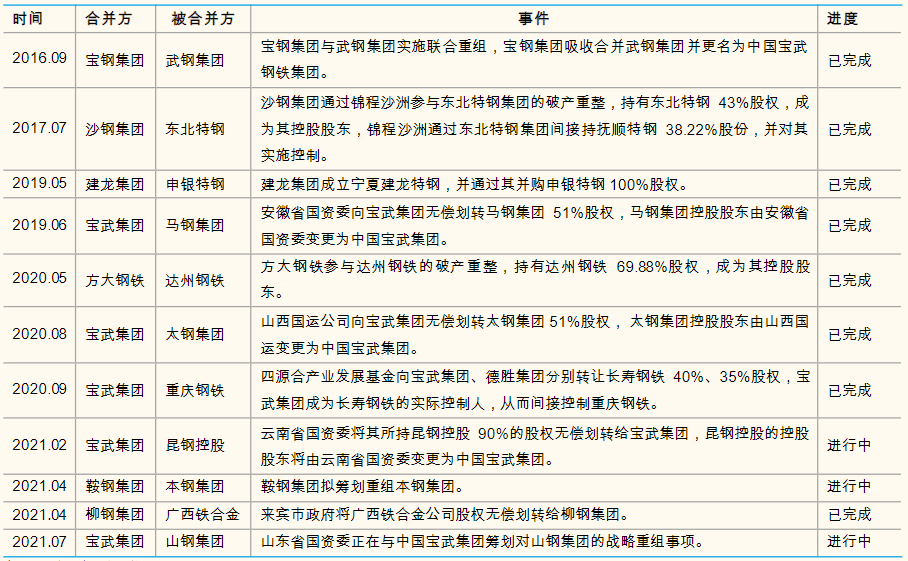

8月20日午间,鞍钢股份(000898.SZ)公告称,根据国务院国有资产监督管理委员会、辽宁省人民政府联合下发的通知,同意鞍钢集团对本钢集团有限公司(下称本钢集团)实施重组。

与此同时,辽宁省国资委与鞍钢集团签署国有股权之无偿划转协议,辽宁省国资委将向鞍钢集团无偿划转持有的本钢集团51%股权。

本次无偿划转完成后,本钢集团将成为鞍钢集团控股子公司。

今年4月,鞍钢、本钢谋划重组计划有所披露。本钢板材(000761.SZ)公告称,获悉鞍钢集团正在筹划重组本钢集团事项,可能导致其控制权发生变更。

随着股权划转完成,这一重组计划尘埃落定。鞍钢也将借此跃居至全球第三大钢企、国内第二大钢铁企业。

根据世界钢铁协会发布的《2020年主要钢铁公司产量排名》,鞍钢集团以3819万吨粗钢产量位居第七,本钢集团以1736万吨粗钢产量位居第17位。

以2020年产量计算,两者合并后产量将达到5555万吨,超过河钢集团位居全球第三,次于中国宝武钢铁集团有限公司(下称中国宝武)和安赛乐米塔尔。

官网数据显示,鞍钢集团在中国东北、西南、华北、东南、华南等地,拥有七大各具特色的生产基地,具备3900万吨钢的生产能力。2020年,鞍钢集团以314.68亿美元的营收,列《财富》世界500强名单第401位。

本钢集团始建于1905年,现资产规模1450亿元,年销售收入超1000亿元,粗钢产能2000万吨。

两者合并后,粗钢产能将达到5900万吨,也超过河钢集团4730万吨产能,位居国内第二;中国宝武依然一骑绝尘,以1.25亿吨产能稳居第一。

兰格钢铁研究中心主任王国清表示,鞍本重组后,在钢铁主业同质化方面可以有效整合,发展优势产品,淘汰落后产能,同时避免重复的建设及研发投入,在采购、生产、销售、研发、供应链管理等方面协同发展。

王国清还指出,鞍本重组后拥有近百亿吨铁矿石资源储备,通过统筹规划和技术互补,将加快国内铁矿资源的开发步伐,有助于提升国内铁矿石资源保障能力。

兰格钢铁研究中心数据显示,鞍钢集团矿业公司在中国辽宁、四川和澳洲卡拉拉拥有铁矿资源,规模达88亿吨,是中国最具资源优势的钢铁企业,且具有较强的铁矿石国际贸易能力。

该公司具有2.8亿吨/年采剥生产能力、6500万吨/年选矿处理能力;海外的卡拉拉铁矿基地年产能力达800万吨。

本钢集团也拥有较为丰富的铁矿石资源,具有10.5亿吨铁矿石资源储量,具备年产铁矿石2500万吨、铁精矿800万吨、球团矿200万吨的生产能力。

“十四五”时期,鞍钢集团制定了“7531”发展目标,即到2025年,力争达到7000万吨级的粗钢、5000万吨级的铁精矿、3000亿级的营业收入和100亿级的利润。

近年来钢铁行业内整合动作不断,中国钢铁产业集中度进一步上升,但仍不达目标。

国金证券研究指出,2016年以来,随着去产能及兼并重组的推进,中国钢铁产业集中度有所上升,TOP10钢企粗钢产量占比从2015年的34.18%升至2020年的37.55%,但距离《钢铁工业调整升级规划(2016-2020 年)》设定的不低于60%的目标仍相距甚远。

粤开证券分析,整合难度大有三方面原因:一是由于钢铁产业存在明显的地方管理特征,政府主导下完成省内重组难度不大,但跨地区跨省份并购整合难度很大;二是融资能力不足,银行业严控对“两高一剩”的信贷投放,限制钢铁企业发起整合并购的能力;三是钢铁企业同质化竞争,经营者缺乏并购动力。

据世界钢铁协会数据,2019年美国、日本、印度和韩国等国的钢铁前三家企业的产业集中度(CR3),均在50%至90%之间。

冶金工业信息标准研究院党委书记、院长张龙强曾表示,开展粗钢产量压减工作,通过全国统筹和强化顶层设计,按照各地区环境敏感程度、企业环保水平和能耗水平高低分类施策,将有效加快企业转型升级和行业兼并重组进程,提升产业集中度。

根据2016年国务院发布的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》对钢铁产业提升集中度设计的三步走计划,2020-2025年将大规模推进钢铁产业兼并重组。

集中度提升是钢铁行业的长期趋势,在“十四五”期间,钢企重组整合的局面或持续。

评论