记者 |

编辑 | 昝慧昉

8月30日晚,海天味业发布2021年上半年财报。数据显示,在2021年上半年,海天味业实现123.32亿元营收,同比增长6.36%;归属于上市公司股东的净利润为33.53亿元,同比增长3.07%。

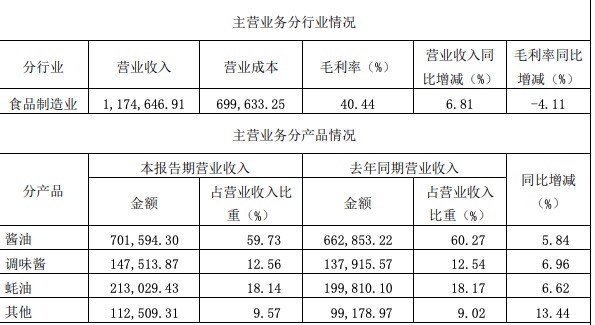

海天味业的主营业务收入为117.46亿,同比增长6.81%,各核心品类保持了一定增长。其中酱油作为最重要的品类,实现营收70.16亿,同比增长5.84%;蚝油实现营收21.3亿,同比增长6.62;调味酱实现营收14.75亿,同比增长6.96%。

而从不同品类营收所占营收比重的情况看,酱油和蚝油的比例有所下调,前者从去年同期的60.27%下降至59.73%,后者从18.17%下降至18.14%。比例上升的则是调味酱,占比从12.54%上升至12.56%;“其他”产品从9.02%上升到了9.57%。

海天味业的“其他”产品,是指三大核心品类之外的新品类,包括粮油、火锅底料等跨界新产品。从业绩上看,其他品类上半年实现营收11.25亿,同比增长13.44%,是几个品类中增长最快的。

这也意味着该板块业务实现了持续增长的态势。2020年全年业绩中,海天味业的其他品类增长情况更为明显——其他业务在总营收中的占比达到13.7%,同比增速超过30%,同样也是所有业务中增速最快的。

2020年8月,海天味业推出四款火锅底料,正式入局火锅底料市场;同年12月,进军复合调味料赛道,上市了一系列“快捷方式”中式复合调味料;进入2021年,它又开卖上了食用油和定位中高端的产地限定大米。

此外,根据天眼查APP信息显示,海天味业最近还接连申请了一系列分类涉及啤酒饮料、食品、方便食品等的商标,有可能是在为接下来进入啤酒饮料、方便食品等新业务领域做准备。

海天味业积极跨界频繁上新,是它多点开花、寻找新的业务增长点的举措。

酱油业务虽然是支柱,但从营收上看,它正处于增速连年放缓的状态。2020年财报显示,2017年至2020年,酱油的营收增速分别为16.59%、15.85%、13.60%。同时,几大核心产品的毛利率在2020年也有不同程度的下滑,酱油、调味酱和蚝油的毛利率分别同比下滑3%、3.36%和2.6%。

这也意味着,原本中低端、附加值低的大单品在增长空间上有限,高端化、多元化成为海天味业重要的发展策略。

在庞大渠道网络护城河的基础上,海天味业频繁推出新产品,就是希望借助渠道优势,试水发展新业务。从目前海天味业新业务的增长势头上看,其多元化发展策略初见成效。

不过从体量上看,现阶段,海天味业的火锅底料、粮油产品还无法与相应领域的巨头如颐海国际、金龙鱼抗衡。作为行业后来者,海天味业想在新领域实现突围并非易事。

评论