在美联储公布4月议息会议纪要后,美国国债下跌,收益率大涨。有分析师因此质疑,这预示着2013年“削减恐慌”(Taper Tantrum)时的债券市场震荡将再次上演。

美联储周三发布的4月议息会议纪要显示,大多数政策制定者认为,如果经济数据和劳动力市场条件继续增强,美联储在6月份的议息会议上加息是“合适的”。

“美联储预计,随着第二季度金融条件改善和消费者支出加速,经济增长疲弱将是短期的。总的来说,美联储明显对加息是敞开大门的,可能会在6月(加息)。”RIA Capital Markets宏观策略师Nick Stamenkovic称。

市场在上周刚刚排除了美联储6月份加息的可能性,因此,4月份的会议纪要让市场颇为意外,引发了美国国债市场的抛售,导致国债收益率大涨。

据《金融时报》18日报道,美联储4月会议纪要发布后,对美联储政策非常敏感的两年期美国国债收益率上涨7个基点至0.90%。10年期国债收益率上涨了12.3个基点,创下去年12月以来最大单日涨幅。

MarketWatch 的报道称,国债市场的抛售勾起了人们对2013年债券市场的痛苦回忆。有分析师认为,这预示着2013年债券市场大震荡的续集将开播。

2013年5月,时任美联储主席伯南克暗示即将减少债券购买,这造成债券市场恐慌蔓延,大量美国国债遭到抛售,导致10年期国债收益率仅仅4个月里上涨了140个基点。

但另有分析师指出,虽然这次国债收益率上涨与2013年类似,但目前的市场与2013年的市场存在根本差别。

首先,2013年伯南克关于减少债券购买的讲话导致通胀预期下降,因为市场担心美联储削减债券购买的过程会阻碍经济增长和通胀。

但目前的市场情况正好相反。蒙特利尔银行资本市场(BMO Capital Markets)利率策略师柯利(Aaron Kohli)在周三的邮件中称,尽管美联储希望强调未来通胀过高的风险,市场却远没有将这一结果计入在内。他说,反映在收益率曲线中的通胀风险溢价处于最低水平,市场对通胀的预期也同样处于低位。

从技术层面上讲,美国国债整体收益率可以分解为“风险中性”收益率和“期限溢价”。前者计算在债券期限内对联邦基金利率未来水平的预期,后者计算包括未来通胀预期在内的其他所有因素对债券收益率的影响。

凯投宏观周三发布的一份报告认为,除加息预期外,国债收益率“会继续被其他因素限制”。

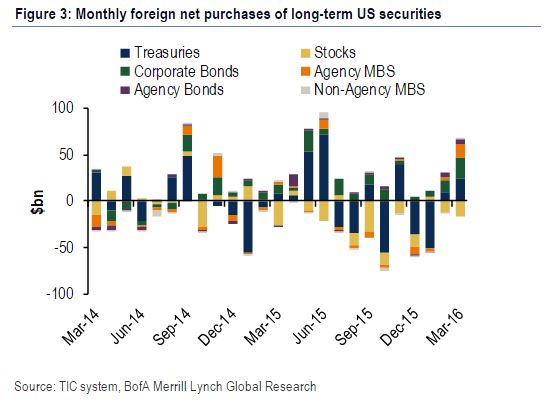

另外一个因素也使得这次与2013年情况不同,那就是外国投资者对美国国债的需求,这一因素使得国债收益率的涨幅受到限制。

随着国外投资者逃离推行负利率政策的欧洲与日本,他们对美国国债的需求在近期有所增加,因为与同等信贷质量的德国与日本相比,美国提供的债券收益率更高。

根据美国财政部国际资本流动数据,外国投资者对美国长期国债的需求最高。今年3月份,外国投资者购买了价值236亿美元的长期美国国债,创下4个月以来的最高值。

根据FactSet的数据,周三,美国国债收益率上升导致10年期美国国债与10年期德国国债收益率之差扩大至171.5个基点,为3月底以来最大。

因此,分析师们称,不断扩大的收益率差势必会使美国国债更具吸引力,增加外国投资者的需求,推高国债价格,拉低其收益率。

GAM基金固定收益投资组合经理弗莱厄蒂(Jack Flaherty)说:“看一看(德国)债券收益率的水平,你就知道美国国债收益率真的不会上涨太多了。”

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)

评论