记者 |

编辑 | 牙韩翔

年轻人夜晚的归属,将小酒馆的生意推向了热潮,也得到了资本市场的认可。2021年9月10日,连锁酒馆海伦司正式在港交所上市,开盘后高开16.59%每股报23.05港元,盘中一度涨幅达28%。截至发稿,海伦司的最新市值超300亿港元。

海伦司创始人徐炳忠没有亲自敲钟庆祝上市,而是由来自上海和湖北的两位海伦司店长,以及品牌粉丝代表敲钟。

“让中国的年轻人喝上又好又便宜的啤酒,我们的创业才刚开始。”海伦司轮值总经理杨志刚在庆祝活动上说。在他的发言中,“极致性价比”成为了关键词。

在随后的交流会当中,海伦司的两位董事、高级副总裁雷星和张波也透露了海伦司的未来策略方向。

海伦司正在将名称中的“小酒馆”去掉,未来会逐渐“去小酒馆化”,往平台化方向发展。例如与周边烧烤餐厅合作,让烧烤产品进入门店,保持开放和包容。

“海伦司会用‘年轻人线下社交平台’的打法来做,而不是局限在酒吧和传统餐饮,要做大平台和小前端。”张波说。

而它今年的门店增长计划是450家新店,到2022年开出1000家门店。并且将以以武汉、长沙和宜昌等几个较为成熟的市场,作为样板去摸索一个城市的开店密度。

“市场需求仍然没有饱和,在3000-5000家门店之前,我们完全不担心同店稀释的问题。”张波说。

目前,海伦司已然成为中国最大的连锁酒馆,2020年收入占据中国酒馆业1.1%市场份额,排名第一。

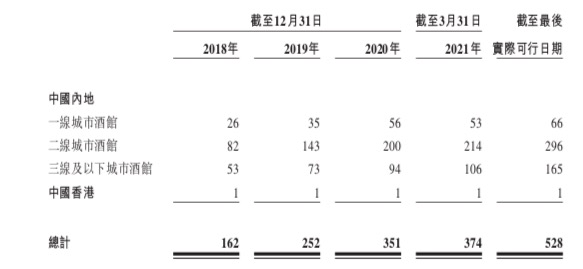

根据招股书,2018年末海伦司直营酒馆数量为162家,2019年新增90家,2020年新增99家。在2021年8月之前,新增177家,总数达到了528家。

之所以被外界称作“夜店拼多多”“小酒馆界的蜜雪冰城”,平价是海伦司最大的标签。不设最低消费、大部分瓶装啤酒都不超过10元,海伦司以低价走量的方式将自己定位为“年轻人的线下社交平台”,向资本市场讲起了时髦的新消费故事。

海伦司通过低价来吸引流量,并进一步通过门店快速扩张和产品销售规模的持续增长,来累积规模效应,降低采购成本和固定费用摊销。

而它能走低价路线的关键策略之一,是大幅增加自有产品。海伦司以扎啤、精酿、果啤、奶啤为主的自有产品,由于减少了中间商环节,不仅提升了毛利率水平,还树立了品牌。

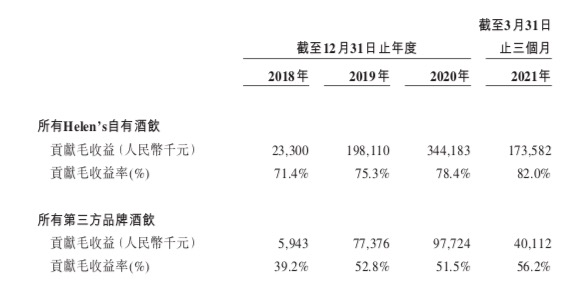

根据招股书,海伦司的自有酒饮所贡献的毛收益和毛收益率都呈现逐年攀升的态势——2018年自有酒饮贡献的毛收益率为74.1%,2019年这一数字为75.3%,2020年为78.4%,2021年前3个月达到了82.0%。

另一方面,海伦司“好地段、差位置”的选址策略,让海伦司尽可能低地压缩了租金成本。好地段意味着目标客户集中的区域,比如热门商圈、大学城附近,用其创始人徐炳忠的话来说,海伦司擅长选“最差”的位置,把生意做爆。

从海伦司的开店选址逻辑上看,相较于一线城市,租金更便宜的二三线及以下城市,才是它更主要的市场。截至2021年8月,在中国一线、二线及三线及以下城市的海伦司酒馆数分别为66家、296家及165家,分别占截至同日酒馆总数量的12.5%、56.1%及31.3%。

具体来说,其“低价走量”的生意模式,并没有太高的竞争壁垒和护城河,容易被模仿和取代。

夜经济和“餐+酒”商业模式被看好,市面上的小酒馆便密集出现,让这个赛道里出现了各种不同定位的入局者。譬如成都特色的麻贰酒馆,依托酒品牌的酒馆如江小白酒馆、Tsingtao1903啤酒吧,以及餐饮跨界的酒吧业态,比如星巴克的Bar Mixato、奈雪的茶的BlaBlaBar奈雪酒屋、甚至海底捞、喜家德、老乡鸡的跨界酒吧等等。

连锁酒馆品牌“猫员外”也在近期宣布完成了总额过亿元的Pre-A及A轮融资,资方为国家中小企业发展基金直投子基金。该品牌目前有超过50家门店,全部位于深圳,计划在明年年底走出华南地区,门店数量在明年年中达到150家至200家。

正如海伦司在招股书中所承认的,中国酒馆行业在口味、产品质量和一致性、服务、价格和酒馆位置等方面竞争激烈。其竞争对手包括不同区域的和全国性的酒馆和其他娱乐场所。新的竞争对手可能会不时出现,这可能会进一步加剧竞争,特别是竞争对手可能会开始提供风格相似的产品及服务。

一个品牌的成长性与资本市场估值,很大程度上取决于其门店是否能持续扩张。但快速开店可能面临的问题是,门店的盈利被摊薄、服务与体验下滑等。而平台化的运作方向,能否带来更多的盈利可能,也是海伦司上市后,持续面临的考验。

评论