记者 |

编辑 | 昝慧昉

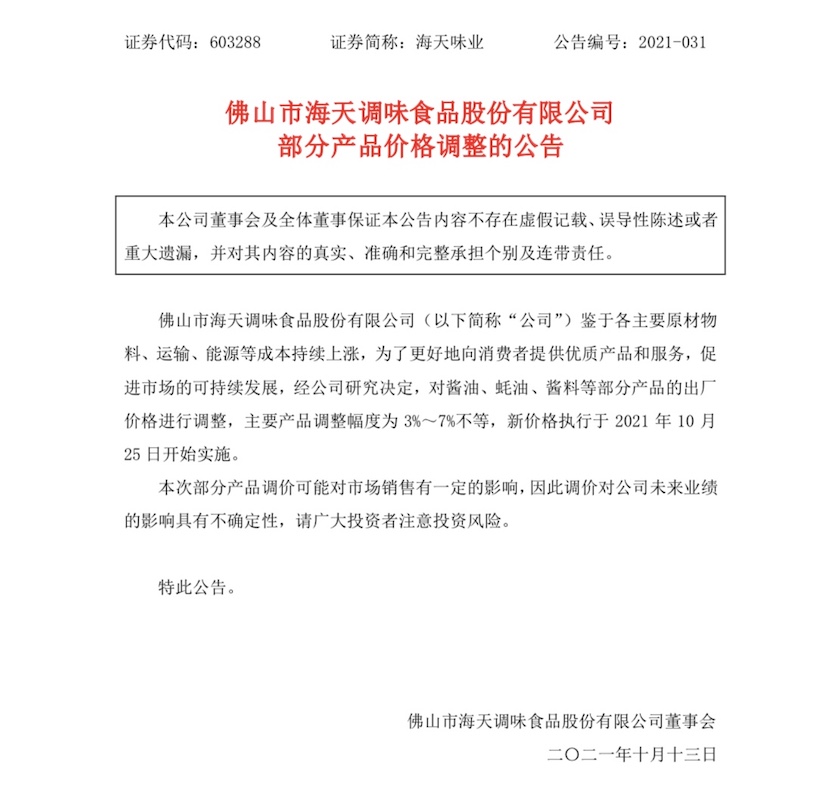

调味品龙头海天味业(603288.SH)的酱油、蚝油、酱料要涨价了。

10月13日,海天味业发布公告称,由于各主要原材物料、运输、能源等成本持续上涨,将对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格执行于2021年10月25日开始实施。

海天味业上一次调价是在2017年1月,距今已经过去了5年。能在很长一段时间里不涨价,跟海天味业在此期间能维持毛利率的稳定紧密相关。天眼查数据显示,2017-2019年,海天味业的综合毛利率分别为45.69%、46.47%、45.44%。

但情况在此后发生了变化,从2020以及2021年上半年,海天味业的综合毛利率出现骤降,分别为42.17%、39.31%。

成本大幅上涨,是导致海天味业毛利率变得不那么理想的重要原因。

东莞证券的一份研报指出,自2020年以来,大豆、豆粕、包材等原材料价格持续走高,与2020年初相比,大豆、豆粕、玻璃目前的价格分别增长34.32%、30.69%与64.66%。海天味业主要原材料价格均处于近五年的高位水平。

海天味业此前也在半年报中分析称,在成本端,今年以来上游材料价格持续上升,企业生产成本面临较大经营压力,行业利润受到挤压。

这也导致了海天味业差强人意的业绩状况。据其2021年中报显示,海天味业上半年勉强实现了个位数增长,期内营收123.3亿元,同比增长6.4%;归母净利33.5亿元,同比增长3.1%。但是在2021第二季度,该公司仅实现营收51.7亿元,同比下降9.4%;利润14.0亿元,同比下降14.7%。

整体而言,第二季度业绩不好看,一方面是由于2020 年同期基数较高,另外也由于整体终端需求偏弱,此外,以社区团购为主的新零售渠道给调味品市场带来新的挑战。

值得注意的是,在2021第二季度,海天味业的毛利率同比下降了2.9%,主要由于原料成本价格上涨、社区团购扰动导致部分低价产品占比提升、加大对经销商的线下费用补贴等原因所致。

海天味业此次涨价,除消化成本上涨、公司业绩增长压力外,也是想解决当前的库存和销售压力。从近年财报来看,海天味业存货周转天数已从2018年的44.30天上升至2020年的53.30天。

对于库存压力偏高的经销商来说,提价作为一种营销手段,可以帮助去库存。提价会促使经销商、用户在涨价以前备货,加快货物流通,这些都会拉长使用周期,从而给竞品造成一个真空期的环境,能够对年度目标达成起到帮助。

另一方面,作为调味品龙头公司,海天味业的涨价也极有可能带动整个行业跟进调整价格。

今年上半年,多家调味品上市公司都出现了业绩低迷的状况。其中,千禾味业、中炬高新、恒顺醋业上半年归母净利分别同比下滑58.09%、38.51%和14.62%,毛利率则分别同比下滑7.52%、4.84%、2.65%。

此前开源证券的研报便指出,目前市场对于调味品企业提价的预期较高,如果提价能够落实,有可能带动板块整体价格上移,对于行业的良性发展有着积极的作用。

但涨价如果传导到消费端会否影响海天味业的销售尚是未知。海天味业也在公告中表示:“本次部分产品调价可能对市场销售有一定的影响,因此调价对公司未来业绩的影响具有不确定性,请广大投资者注意投资风险。”

评论