5月中国房地产市场分歧之声开始加大。政府方面,以南京、苏州为主的二线城市,已着手对楼市降温,合肥、福州等地或将陆续跟进。地产商则相对乐观,近几个月间“地王”频出,个别地区的地价直追房价,苏州、合肥、南京是典型代表。

从今年前5个月楼市整体表现来看,呈现出一种强者恒强的态势。几乎每个月的涨幅榜中,排名靠前的都是那几个城市,一线城市北京、上海,二三线城市苏州、合肥、南京、珠海、厦门等,三四线城市东莞、廊坊。

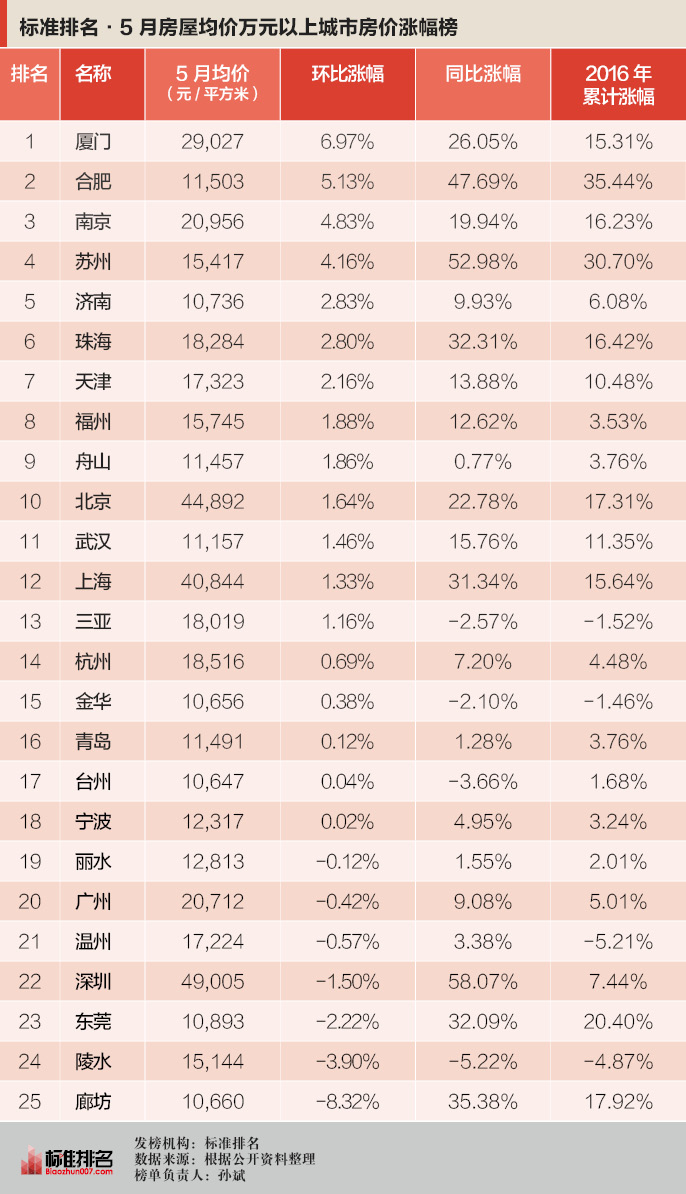

标准排名监测的25个均价万元以上城市中,5月涨幅最高是厦门,楼面均价29027元,环比涨幅6.97%;排名第2的是合肥,环比涨幅5.13%;南京和苏州排名第3和第4,环比涨幅分别为4.83%和4.16%。5月南京和苏州对于地产商拿地政策虽有调整,但并不影响当地楼市的继续上涨。上述4个二三线城市,也是2016年中国楼市的领涨代表。

对比二三线城市,5月一线城市和三四线城市则表现相对低迷。北上广深4个一线城市两涨两跌,其中北京和上海环比涨幅分别为1.64%和1.33%,排名第10和12位,广州和深圳环比下跌0.42%和1.5%。

5月环比下跌的城市共有7个,一线城市就占了2席,而三四线城市占了另外5席。其中今年表现突出的三四线城市代表廊坊和东莞跌幅靠前,廊坊环比下跌8.32%,东莞环比下跌2.22%,其它3个城市分别是陵水(-3.9%)、温州(-0.57%)和丽水(-0.12%)。

从2016年1-5月房价累计涨幅看,也是二三线城市领跑,一线和三四线城市追随的格局。合肥目前排名第1,今年累计涨幅35.44%;苏州第2,涨幅30.70%;东莞和廊坊排名三四位,累计涨幅为20.40%和17.92%;接下来才是一线城市北京和上海,累计涨幅分别为17.31%和15.64%,排在第5和第8位。

2016年即将过半,合肥和苏州无疑已是上半年中国楼市的冠亚军,一线和三四线城市虽有表现突出者,但从房价的涨幅情况看,与二三线城市还有较大差距。

上半年已成定局,下半年还会是合肥和苏州的天下吗?谁是“搅局者”?

综合目前的房价以及土地出让情况,标准排名认为,苏州、合肥涨幅已高,下半年虽依然可保持领先,但从投资回报角度看,或许南京将成为下一匹“黑马”。

从房价看,南京1-5月的楼面均价是20956元,今年累计涨幅是16.23%,同比涨幅19.94%,可以看出南京房价在2015年表现平稳,2016年才开始有所好转,但涨幅相对平稳。对比苏州52.98%的同比涨幅,南京显然已经被甩下太多,同为长三角经济圈的二线城市代表,南京的涨幅明显滞后。

另外,标准排名推出的《南京!南京!三个月住宅用地卖出两百亿》和《苏州楼市晴转阴,还有哪些城市要“变天”?》两篇文章中,对南京土地一级市场都有详细的分析。

2016年土地一级市场最火的可能不是苏州,而是南京。今年一季度南京共拍卖成交土地20宗,全部卖地收入是213亿元,而这20宗土块全部是住宅用地,213亿元的历史成绩是让南京成为一季度全国唯一一个住宅用地销售超过200亿元的城市,而在2015年一季度,南京的住宅用地销售收入只有55亿元。一季度排名第二的上海住宅用地收入只有162亿元,比南京低了51亿元。排名第四的北京住宅用地收入只有108亿元,仅是南京的一半。

从数据上看,一方面,南京土地市场火了之后才轮到苏州;另一方面,进入南京楼市的资金量远远多于苏州。

另外,从地产商拿地楼面价与二级市场房价进行对比后,标准排名发现,南京和苏州的房屋成交均价与土地成交均价比值一样,都是1.26。即南京开发商拿地成本是15911元/每平方米,房价是19991元(4月均价);苏州开发商拿地成本是11779元,房价为14802元(4月均价)。

南京的一级土地市场成交资金量和成交土地数量都明显优于苏州,而且进入南京的开发商其拿地成本偏高,其对未来南京的房价持乐观预期。一级市场领先苏州、合肥,但在二级市场上南京的表现却是慢热型。

这块估值“洼地”能否在下半年爆发?

来源:标准排名

评论