文|掘物新消费

11月4日,福布斯发布年度中国内地富豪榜,农夫山泉创始人钟睒睒以4244亿的财富值登上2021年中国内地富豪榜榜首。

这个结果,也印证了元气森林创始人唐彬森在《晚点 LatePost》采访一文中的表态:矿泉水、奶,都是比气泡水更大的品类。

就在不久前,元气森林也在其子品牌“外星人”下,推出了名为“有矿”的天然软矿泉水,正式入局矿泉水赛道。这足以证明,卖水的生意看起来不起眼,却蕴藏着巨大的财富机会。

那么,在中国卖水,这个市场究竟有多大?

01一门超千亿规模的生意

观研报告显示,自2013年以来,我国包装饮用水市场规模整体呈增长趋势,从1014.45亿元增长至2017年的1442.66亿元,复合年增长率为9.2%。而后,2018年中国包装饮用水市场规模稍有下降,为1397.82亿元,同比下降3.11%;2019年中国包装饮用水市场规模达到1486.5亿元左右,同比增长6.13%。

机构预测,到2025年中国包装饮用水市场规模将达到3762亿元,而且主要由快速增长的天然水、天然矿泉水两个细分赛道推动。随着国民经济收入的持续增长,天然矿泉水将逐渐成为包装饮用水品类中增长最快的品类。因此,该品类未来的市场规模仍有很大的生长空间。

而据弗若斯特沙利文报告数据显示,天然矿泉水2014年至2019年的复合年增长率为19.0%,增速在包装饮用水的四个分类中排名第二。预计天然矿泉水的零售额到2024年将增长至300亿元,2019年至2024年间的复合年增长率将达14.1%。从数据上看,天然矿泉水一直是包装饮用水的主要动力之一。

从数据显示来看,中国包装水市场未来还将继续上升。但是到目前为止中国包装水市场只是刚刚开始爬升。

02基数虽大,人均不强,还是蓝海

这看来,已经是一门巨大的生意了。但如果我们再从人均消费的维度看中国的“水”市场,就能发现,这个市场远远不止这么大!

包装饮用水整体消费水平数据显示,2019年我国人均包装饮用水消费量达34升,较以往年度有所提升,已接近日本的36.9升,但相对于一些发达国家仍然较低。2019年美国包装饮用水人均消费量达到133.6升,英国包装饮用水人均消费量达到49.9升。从中国消费市场基数来看,目前中国包装饮用水消费水平仍处在初期阶段、市场潜力巨大。

单说矿泉水市场。据《2020-2025年中国饮用矿泉水行业深度调研及投资前景预测研究报告》显示,目前我国的人均矿泉水消费量是世界上最低的国家之一。按目前我国矿泉水产量,人均年消费矿泉水仅有1.5升,相当于意大利人均消费水平的1%。假如人均消费增加1升,矿泉水产量将比目前增加三分之二,所以我国矿泉水的消费市场仍有巨大上升空间。

相比较,国内不少人分不清矿物质水、天然水、纯净水和天然矿泉水的区别。欧美消费者基本能区分四者,且饮用天然矿泉水已经成为西方国家的一种生活习惯。例如,德国人均消费矿泉水量为130升/年。日本、韩国等国家的消费者也很重视天然矿泉水养生。

未来,随着我国消费者健康意识稳步提高,对水质安全的要求和关注度也会持续上升。目前来看,净水设备、包装饮用水市场规模均呈逐年上涨趋势。但城市自来水污染问题频发、纯净水营养物质匮乏,因此天然水,尤其是天然矿泉水的市场热度将在不远的未来迎来红海。

03未来主战场在中高端

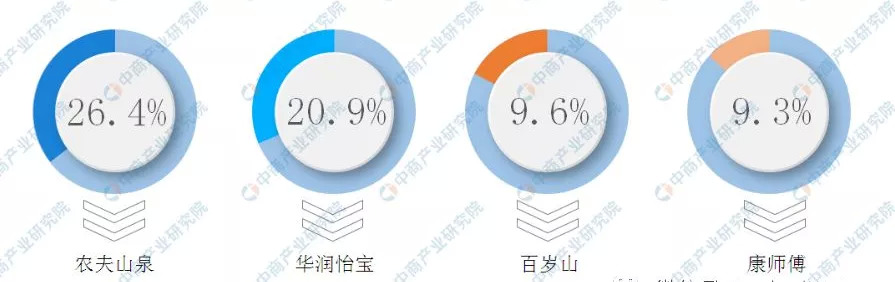

中商产业研究院数据显示,2012年至2019年间,农夫山泉连续8年保持中国包装饮用水市场占有率第一。截止目前,中国包装饮用水市场份额分布情况依次为农夫山泉占26.4%名列第一、华润怡宝占20.9%位居第二、百岁山占9.6%位列第三、康师傅占9.3%排名第四、冰露占8.8%排名第五、娃哈哈占6.6%排名第六。

此外,根据企查查数据显示,目前国内有6.2万家矿泉水相关企业,相关企业年注册量呈阶梯上升。2020年新注册企业3395家,较10年前增长了205%。其中,2020年上半年,矿泉水行业新注册企业同比增长8.5%。如仁和药业拟投资5亿元建设明月仁和矿泉水厂项目,金沙河投资1.3亿元建成年产36.5万吨的瓶装水项目,伊利集团也官宣推出“inikin伊刻活泉”。

随着消费者健康意识升级,天然矿泉水市场需求增速明显高于纯净水,中国消费市场或将短时间内直接升级。在行业整体增速缓慢,矿泉水单一赛道热度走高,资源高度集中于头部企业的背景下,未来行业竞争及市场发展空间大概率将集中于中高端以上包装饮用水产品。

目前行业之首农夫山泉凭借其优质的水源基地、及覆盖全国超过两百多万个终端零售网点的渠道网络布局已经形成了强大的产业“护城河”,短期内“水王”称号仍然难以撼动。

评论