文|面包财经

河北晶禾电子技术股份有限公司(以下简称“晶禾电子”或“公司”)的科创板上市申请于近日获受理,公司拟公开发行不超过1333.34万股,主承销商为民生证券。

招股书显示,晶禾电子此次募集资金拟用于北斗抗干扰天线产业化建设项目、北斗行业终端产品产业化建设项目、通信与导航研发中心项目以及补充流动资金。

近几年,公司的业绩虽不断增长,但军品收入占到95%,民品市场拓展仍存在一定难度。此外,由于经营规模的扩大以及军工行业客户的回款周期较长等因素影响,公司的应收账款、应收票据以及存货整体增长较快,且在资产中的占比较大,相关风险应持续关注。

预计2021年业绩仍保持快速增长,民品市场拓展存在难度

招股书显示,晶禾电子的主要产品为卫星导航相关系列产品及微波通信相关系列产品的研发、生产和销售。公司主营业务产品及服务围绕北斗卫星导航系统应用开展,配套服务于各类装备及平台的定位、导航、通信及其抗干扰应用。

2018年以来,公司营收、净利润整体呈增长趋势。2021年上半年,公司实现营收8220.73万元、归母净利润3236.89万元。其中,卫星导航产品贡献的营收较多,占比一直保持在85%以上。

图1:2018-2021H1晶禾电子营业总收入及归母净利润

财务报告审计截止日后经审阅(未经审计),公司第三季度实现营收5427.46万元,实现归母净利润1667.91万元。2021前三季度营收及归母净利润较上年同期分别增长44.6%和57.37%。

晶禾电子预计2021年度公司仍将保持增长趋势,全年营业收入在1.6亿元至1.8亿元,较上年同比增长22.36%至37.66%;预计归母净利润为5500万元至6200万元,较上年同比增长34.08%至51.15%。

值得注意的是,报告期内,晶禾电子的主要产品及应用市场为军品及军品市场,军品收入占到公司营业收入的95%以上。虽然,公司现有技术基础具备向卫星导航、微波通讯相关的民品市场发展的技术实力,并在报告期内已经实现了民航大飞机、北斗气象应用终端等民品订单的收入。但是国内北斗民品应用行业尚处于发展初期,技术探索、产品研发及市场开拓均存在一定的难度。

应收账款及应收票据增长较快

客户方面,目前晶禾电子的下游客户主要为各大军工集团下属企业、科研院所及军工相关配套单位。受预算拨款进度、经费支付计划、付款审批流程等因素影响,客户实际回款时间与产品验收通常存在较长的时间间隔,使得该类军工行业客户销售回款周期普遍较长。

此外,由于公司从事的军品业务配套层级相对较低,一般处于四级及以后的配套地位,从而一定程度上进一步导致公司回款周期延长。

以上因素也促使晶禾电子的应收账款及应收票据整体呈增长趋势,且在总资产中的占比较大。截至2021年6月末,公司应收账款及应收票据分别为1.57亿元和3635.75万元,两者合计在总资产中的占比达54.2%。

图2:2018-2021H1晶禾电子应收账款及应收票据

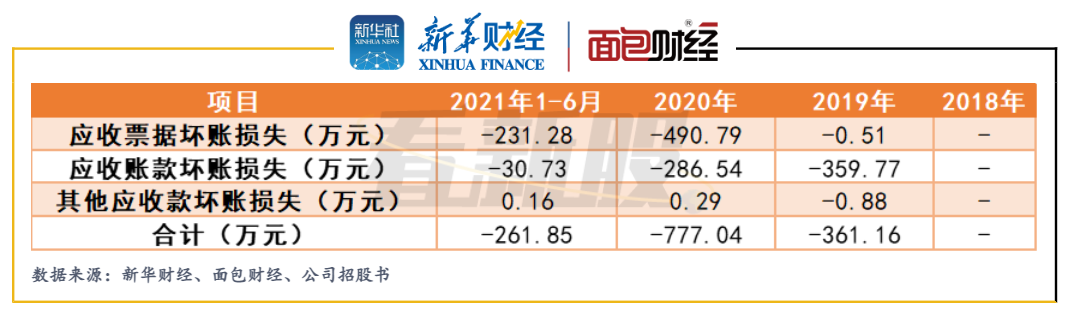

由于各报告期末应收票据及应收账款的增加,公司对其计提的坏账金额也有所增多,信用减值损失出现较快增长。2019、2020 年及2021 年1-6 月,公司信用减值损失金额分别为361.16万元、777.04 万元和261.85 万。

图3:2018-2021H1晶禾电子信用减值损失情况

未来公司若不能逐步提高应收账款及应收票据管理水平,或宏观经济形势、行业发展前景等因素发生不利变化导致客户经营状况发生重大困难,将有可能出现应收账款及应收票据持续增加、回款不及时甚至坏账风险,从而对公司经营业绩造成不利影响。

存货周转率下降明显

招股书显示,晶禾电子的存货整体呈上升趋势,存货周转率明显下降,同时公司的存货跌价准备也呈增长趋势。

截至2021年6月末,公司存货账面金额为6881.54万元,较上年末增加1622万元,增幅为30.84%。其在流动资产的比重由2020年末的19.78%增加至21.83%。

图4:2018-2021H1晶禾电子存货账面金额及流动资产占比

晶禾电子表示,随着经营规模扩大,公司在手订单金额明显增多,为保证按时交付,公司的原材料储备、库存商品以及发出商品都有明显增长,也是导致存货账面金额快速增长的主要原因。

截至2021年6月末,公司的存货周转率为0.47次,较2020年末的1.2次出现明显下降,但与行业水平持平。值得注意的是,公司在对存货进行减值测试后,截至2021年6月末,计提的存货跌价准备金额为505.32万元,呈增长趋势。

评论