文|面包财经

近日,渤海证券股份有限公司(以下简称“渤海证券”或“公司”)拟于上交所主板上市的申请获受理。公司拟发行不少于8.93亿股。

根据证监会公布的2021年证券公司分类结果,渤海证券的监管评级自上年的A类A级下调至B类BBB级,2021年获评A类(AA级和A级)的券商合计达50家。2021年公司监管评级的下调或与公司主要风控指标下滑、投行业务内控不足等有关。

2021年上半年,渤海证券的业绩依赖资本消耗型的证券自营业务。截至2021年上半年末,公司的净资本为157.68亿元,虽有小幅增加,但在当前41家上市券商中仍处中下游水平。

信披资料显示,2018年至2021年上半年,在传统的证券经纪业务中,公司代理买卖股票交易量的市占率有所下滑。自2019年以后,渤海证券的投行业务收入规模也有所萎缩。渤海证券在上市募资补血的同时,面临固本培元、转变发展模式的多重挑战。

监管评级先升后降,或影响新业务资格申请

2018年至2021年,渤海证券的监管评级分别为B类BBB级、A类A级、A类A级和B类BBB级。2022年的评级结果为2021年8月发出,而当期获评A类(AA级和A级)的券商合计达50家,根据证监会说明,评级主要反映证券公司治理结构、内部控制、合规管理、风险管理以及风险控制指标等与其业务活动相适应的整体状况。

渤海证券招股书显示,监管评级的下降或将导致公司提高风险资本准备比率和证券投资者保护基金的缴纳比例,可能也会影响新业务资格的申请,也可能导致公司现有部分业务资格被取消。

2020年12月至今,渤海证券的高级管理人员变动较频繁。目前,招股资料中未提及公司投资银行业务总监的任职情况。

图1:2020年年底至今渤海证券高管人员变动情况

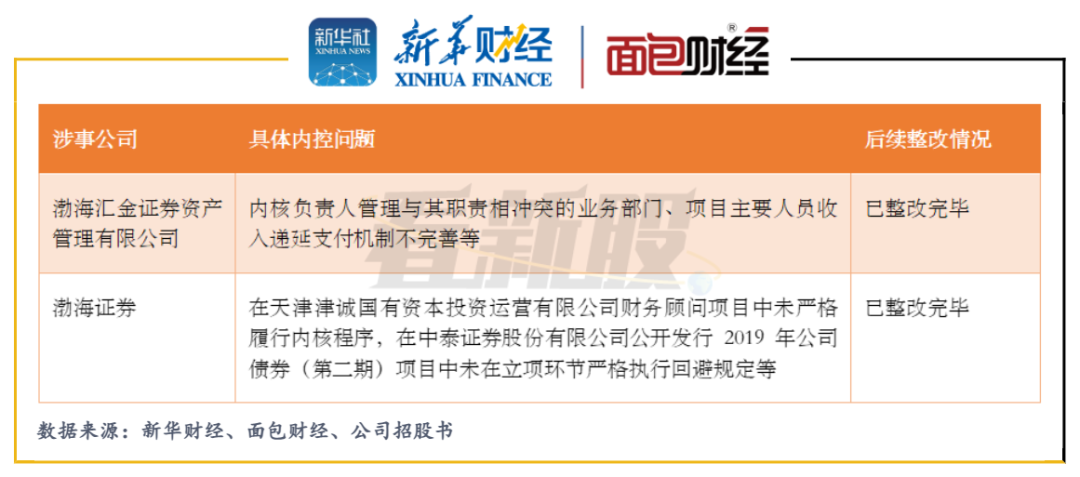

招股资料显示,2020年11月,渤海证券及其子公司曾就投行业务的内控不完善收到警示函。

图2:渤海证券曾因投行业务内控不完整收到警示函

此外,2021年上半年,渤海证券风险覆盖率、流动性覆盖率和净稳定资金率均较2020年年末有所下滑,但从绝对数上仍远高于证监会设定的预警线。

图3:2018年至2021H1渤海证券净资本及主要风控监管指标

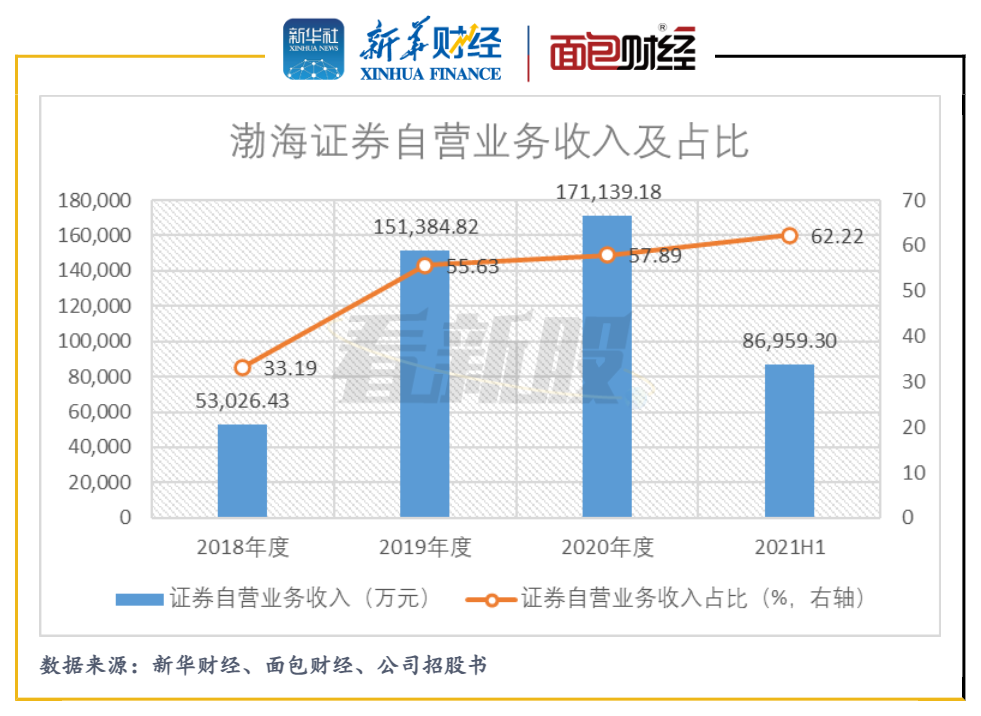

自营业务贡献主要营收,净资本规模制约业务拓展

2018年至2021年上半年,渤海证券的收入持续依赖证券自营业务。2021年上半年,该业务贡献收入8.7亿元,占总营收62.22%。

图4:2018年至2021H1渤海证券自营业务收入及占比

自营业务主要包括固定收益类和权益类证券自营业务,观察数据可得,渤海证券自营业务的收益情况与市场行情(尤其是债市)的关联程度较高,行情波动或将影响公司主营业务的业绩表现。

图5:2018年至2021H1渤海证券自营业务平均收益率

值得关注的是,自营业务属于资本消耗型业务,截至2021年上半年末,渤海证券的净资本规模达157.68亿元,较2020年年末增加5.23亿元,与当期期末41家上市券商相比,公司的净资本规模处于中下游水平。对于券商这类资本密集型公司,资本量的多少很大程度上决定了公司的竞争力。

图6:截至2021上半年末渤海证券及净资本规模后20位的上市券商

本次首发上市,渤海证券拟发行不少于8.93亿股,募资拟全部用于补充营运资金,届时公司的净资本规模将有所提高。招股书显示募资将用于适度增加自营业务投资规模、推动传统经纪业务转型等用途。

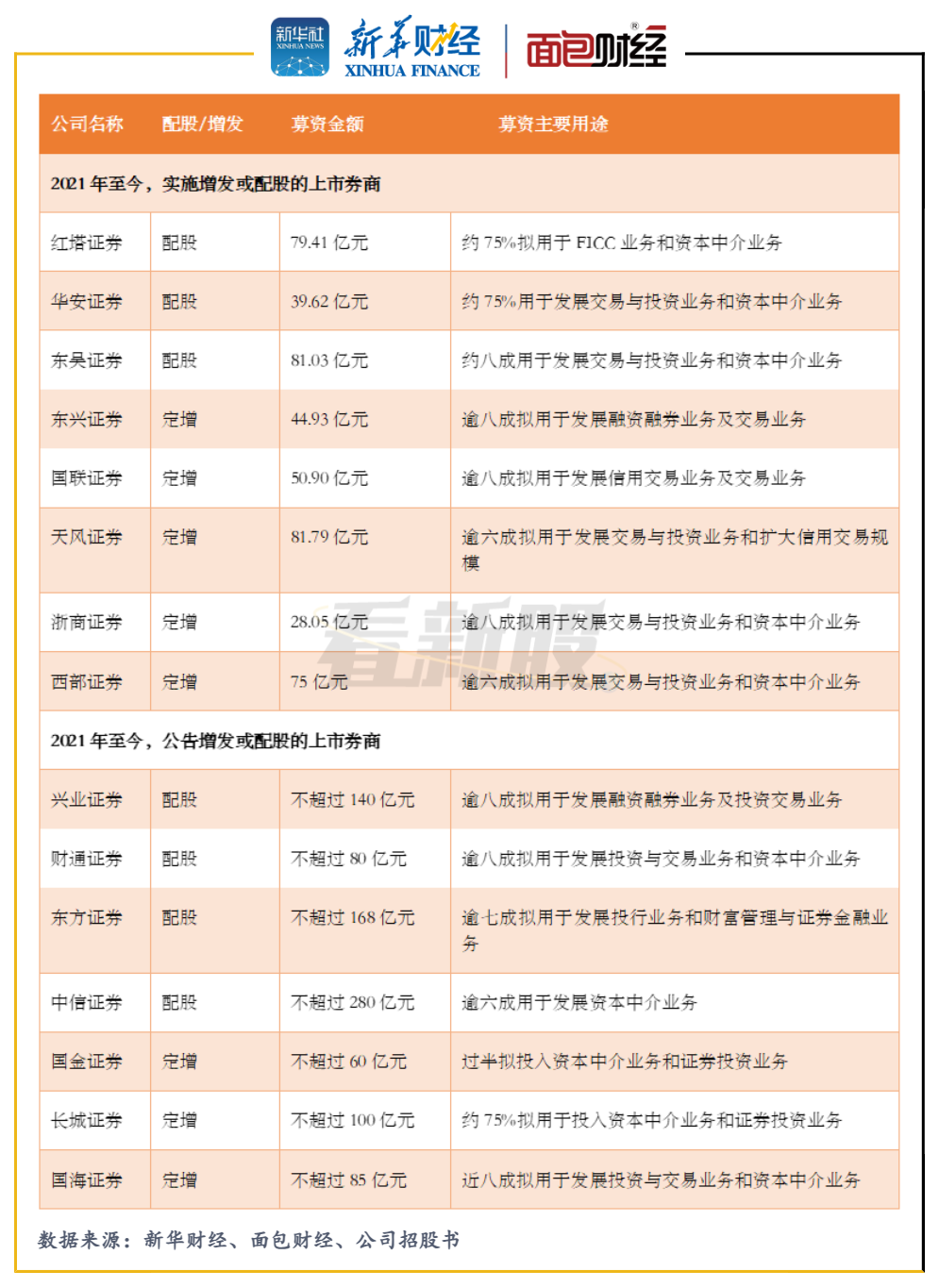

除渤海证券以外,2021年以来,上市券商频频以增发和配股的方式进行融资补充资本金。截至2021年12月31日,共有8家上市券商通过定增和配股的方式完成募资,合计募资金额约480亿元。此外,还有四家上市券商提出配股预案,拟募资规模合计不超过668亿元,三家上市券商提出定增预案,拟募资规模合计不超过245亿元。

图7:2021年全年实施及发布预案增发或配股募资的上市券商

经纪及投行业务承压

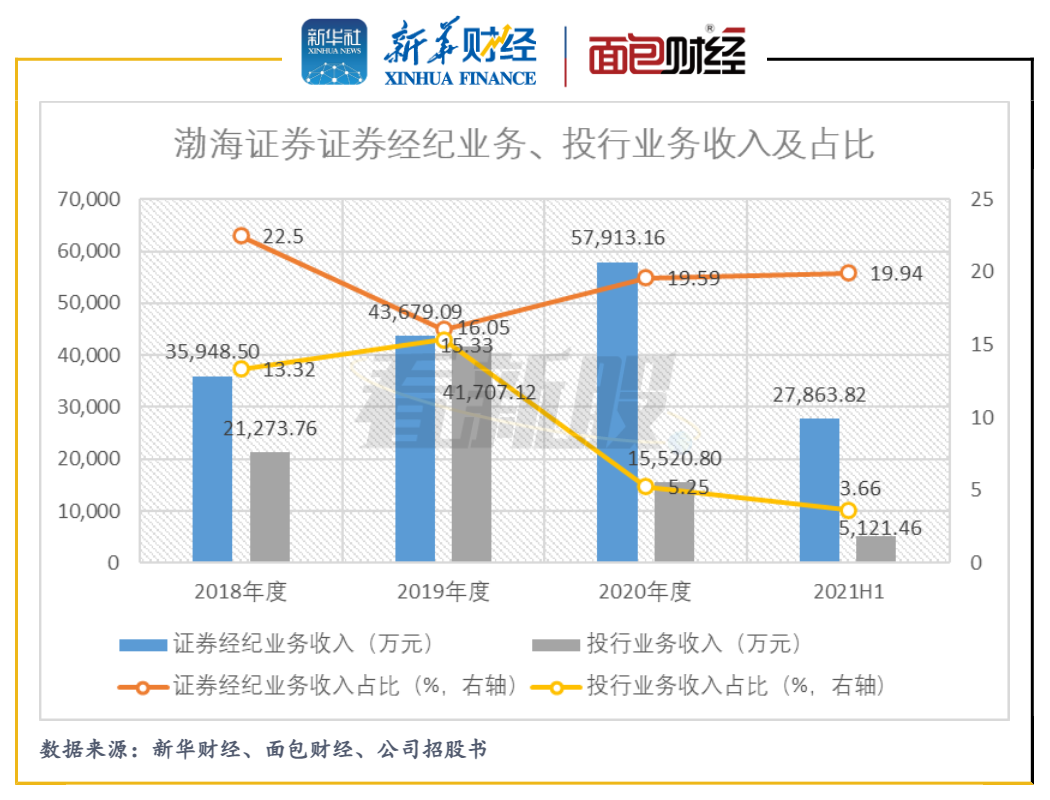

研究发现,2020年至2021年上半年,渤海证券的投行业务收入及占比有所下降,跑输行业大盘。

图8:2018年至2021H1渤海证券证券经纪业务、投行业务收入及占比

根据证券业协会统计,2020年,证券行业整体实现投资银行业务净收入672.11亿元,同比增加39.26%。2021年上半年,行业整体的证券承销与保荐业务净收入达267.81亿元,同比增加21.13%。

在推行注册制、北交所成立等一系列利好事件涌现的市场背景下,各大券商的发展投行业务的空间扩大,但渤海证券近年来的投行业务收入规模却明显缩小。2020年,渤海证券投行业务收入为1.55亿元,同比下降超六成,该业务的收入占比为5.25%,同比下降约10个百分点。2021年上半年,投行业务的收入和占比分别为5121.46万元和3.66%,呈进一步下滑趋势。

2021年上半年,渤海证券的证券经纪业务产生收入2.79亿元,占当期收入近二成,是公司营收较重要的组成部分。

图9:2018年至2021H1渤海证券代理买卖股票的交易量及市占率

经纪业务中,渤海证券的证券代理买卖业务贡献最多收入,其中以股票交易为主。针对该业务,2018年至2021年上半年,行业平均佣金费率自0.31‰下滑至0.25‰,但公司的费率一直保持在较高的0.42‰。对于同质化程度较高的传统业务,公司收取的佣金费率较高,容易导致客户流失,报告期间,公司代理买卖股票业务的市占率呈下滑趋势。

评论