文|向善财经

“饿了么外卖还能起来吗”、“饿了么还能否扛起本地生活服务的大旗”......伴随着饿了么市占率的下滑,外界对于饿了么的质疑声越来越多,一时间谣言四起。

最近,有媒体报道“阿里本地生活即将开启一轮大幅裁员,裁员涉及饿了么口碑几乎所有业务线”。随后饿了么回应称消息不实,没有所谓裁员计划。

2020年,饿了么就已经与阿里实现了全面融合。在用户和流量上与淘宝、支付宝打通。即便如此,饿了么似乎也没能迎来胜利的高光。

一直在本地生活的赛道上努力追赶的饿了么还有机会吗?外卖行业的下个机会又在哪里?亟需解答。

别把“帽子”扣在工具头上

饿了么被阿里收购后3个月(2018年7月)时,王磊提出:1年内和美团外卖至少平起平坐,“饿了么至少要占到50%的份额”。王磊接受《财经》专访时也强调:饿了么的重点是夺回市场份额。50%是竞争的分水岭。

事与愿违的是,到了2019年6月王磊改口称:份额已经越来越不是饿了么关注的核心,更多要看整个市场的增长率。

王磊微妙的态度变化背后,希望似乎正在逐渐转变为失望。

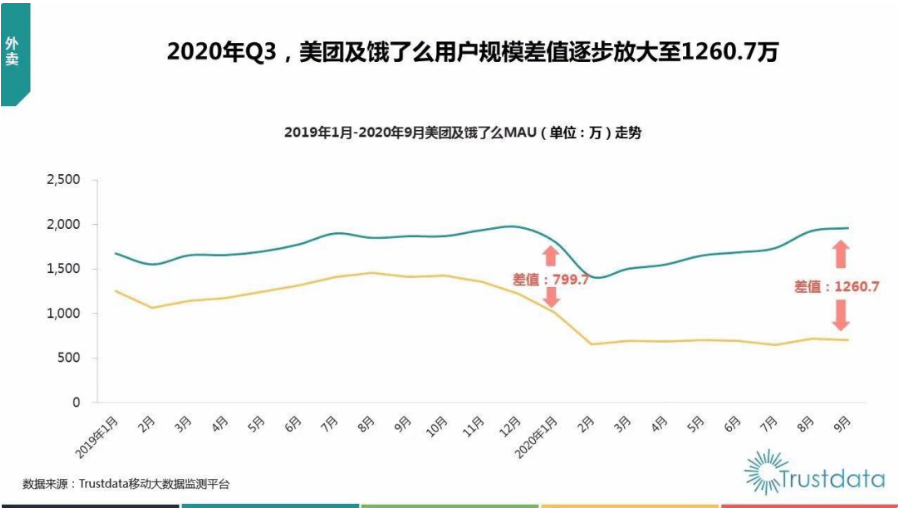

根据Trustdata《2020年Q3中国移动互联网行业发展分析报告》,2020年1月-9月,美团及饿了么用户差值逐步放大至1260.7万,美团外卖用户日均启动次数及月度复访天数均高于饿了么。

一方面是用户规模增长的失利,阿里对于饿了么,却可谓给予厚望。

事实上,阿里董事长张勇曾亲自抓本地生活业务,每周至少一天会投入在本地生活上,有时候他会去饿了么上海总部开会,有时候会把饿了么高管叫到杭州去开会。

另一方面,饿了么和美团的差距却越来越明显。

有观点认为,阿里没有做好饿了么归结为支付宝的工具属性。支付宝是工具软件,虽然有大量用户,但支付宝用户却难以培养出点外卖的心智和习惯,尽管流量够多,但粘性不够。

实际上,饿了么掉队的本质原因在于:饿了么与支付宝在用户的决策路径上本就不兼容。

美国心理学家理查德·派蒂和搭档约翰·卡乔鲍曾提出推敲可能性模型(ELM),也叫慎思可能模式。ELM模型认为,人类被说服的模型有两种,即中央路径和外围路径。

在中央路径下,人的决策路径是一条笔直的中轴,逻辑清晰,因果明确,人们会理性思考、深思熟虑之后做出决策,它耗费的时间更长,但决策一旦形成也极难撼动。

比如,支付宝具有浓重的“金融”属性,用户打开支付宝,首先会想到自己的支付宝余额还有多少,花呗和借呗什么时候就该还钱了,是不是又该交水电费了,或者自己买的基金是涨还是跌了等等。

而在外围路径下,人们通常不愿耗费太多精力去分析问题,人的思考毫无边际,更容易被明星、代言、广告、品牌、氛围等表面因素说服。

本地生活可以总结为四个字:吃喝玩乐,用户不需要过多理性思考,属于典型的外围决策路径。

由此观之,人的思维决策路径决定了支付宝的“经济金融理性”与饿了么的“吃喝玩乐随性”天然相悖。

事实上,用户在使用支付宝时,如果想要打开饿了么使用本地生活服务,会潜意识的提醒用户这是消费行为。这其实就是思维路径转换带来的割裂造成的。这样的割裂感,可能也是为什么大量补贴投入之后,饿了么份额增长不达预期的重要原因之一。

互联互通:饿了么的“药引子”?

过去一年,阿里本地生活领域的高层频繁动荡,从王磊、李永和到俞永福,已经连续换了三任CEO,对原本就在竞争中处于劣势的生活服务板块带来了更多的考验。与之相随的是战略的不断转向。

在生活服务板块整体交由俞永福负责后,阿里巴巴董事长兼CEO张勇曾发布全员内部信,宣布了本地生活事业群将整体升级为生活服务板块,除了原有的饿了么、口碑等业务,高德、飞猪也被划归至该业务板块。

由此,我们隐约可以发现,饿了么在阿里的地位似乎正在不断下降。

一个不容忽视的信号是,在阿里巴巴集团2022财年第一季度财报电话会上,董事会主席兼CEO张勇表示,“希望到本财年末至少有1亿用户在高德地图内完成基于目的地周边各种服务的交易”。

饿了么没有撑起来的本地生活梦想,似乎需要高德出马了。而另一方面,高德似乎也有意接棒,再战本地生活。

内部压力重重,外部压力也丝毫未减。

互联互通的到来,宣告“筑墙”互联网竞争时代终结。

12月27日,快手宣布与美团达成战略合作:美团将在快手平台上线小程序,为美团商家提供套餐、代金券、预订等商品展示、线上交易和售后服务,快手用户将能够通过美团小程序直达。

相比美团与快速的互联互通,饿了么其实更能从中嗅到机遇。饿了么的后端供应链、线下履约能力、地推和商家资源仍在,互联互通意味着可以找到新的流量入口,比如抖音或许就是一个不错的选择。

一方面,字节跳动对腾讯和阿里的态度可谓是泾渭分明。抖音支付上线后,抖音官方就曾明确表态,春节红包互动将与支付宝合作。

换言之,抖音和饿了么其实有良好合作基础。

另一方面,而且抖音对本地生活领域垂涎已久,双方资源互补性很强。

事实上,对于相当部分的用户来说,潜意识里饿了么依然只是外卖的代名词。一个产品在被广泛传播的过程中,人们下意识的会通过其名称判断产品的目的和用途,当用户想到“饿了么”三个字时,下一步或许就是该点外卖了。

这时候,就可以通过抖音放大饿了么在本地生活其他领域的优势,培养用户对于饿了么在本地生活其他领域的市场心智。不管是否通过抖音,都是饿了么必须要走的一步。

无人机or无人车?

本地生活可以分为到家和到店两大类。如果对饿了么在阿里本地生活领域进行定位的话,未来或许会越来越偏向以外卖为重心的各种到家服务交易。高德则负责基于目的地周边各种服务的交易,也就是到店。

这样的话,两者完全可以在本地生活领域协同互补性发展。

以外卖为代表,到家服务未来更需要硬科技的推动和支撑,比如即时配送领域的无人配送场景的打造,可以有效解决到家服务的体验、效率和成本难题。

人工配送充满了许多不可控的人为因素,导致服务质量参差不齐,且存在用户信息泄露问题。

此前就有媒体报道,网友因外卖订餐,导致酒店地址、房间号码、联系电话等信息泄漏,从此不断接到骚扰电话。显然无人配送可以提供更规范、更高效的配送服务,同时也能有效避免用户隐私泄露。

另外,无人配送可以覆盖到更广泛的末端场景。比如,一些高档住宅区、办公楼宇、学校等为了规范管理,不允许配送员进入。去年因疫情禁足期间,医院、风险区域等特殊场所需要防止病毒传染扩散,也不适合配送员进入,这时候无人配送车就能发挥出优势。

另外,无人车配送,有可能颠覆整个外卖行业的成本结构。

外卖行业其实与出租车行业很像,都有固定的成本结构,出租行业是汽油支出、司机工资以及车损等,外卖行业其实就是配送履约成本。而且外卖行业本质上是向消费者销售改善性质的服务,这就意味着成本的浮动其实非常敏感。

举个例子,假如美团的配送、履约成本更低一点,那么美团就会更容易的抢占到市场,如果饿了么成本更低,那么随着时间推移,饿了么市场份额很可能会超过美团。

现实情况是,无论是美团还是饿了么,基本上固定成本都处在差不多的水平,如何打破竞争僵局?需要的其实是一场成本革命。

互联网的发展史,本质上就是一场随着技术衍化而发生的商业成本革命史。

Web1.0时代发生了一场信息传递成本革命,人们传递信息更方便了于是互联网开始蓬勃发展。

Web2.0时代,交互体验的变革带来了广告成本的大幅下降,人们可以随时随地或许信息和服务,商家的营销成本变低了。

如今,互联网商业正处在Web3.0的关口上,也同样需要AI、大数据等新技术带来新的成本变革。

对于本地生活服务行业来说,或许无人化就是关键。

事实上,无人配送也是大家共同瞄准的一个方向。

早在2015年2月,阿里巴巴集团旗下的淘宝联合圆通速递,开展无人机快递实验。2016年初,饿了么内部提出了“未来物流”的目标,成立“π事业部”作为研发部门,用来研发无人机配送系统。

据悉,目前饿了么在上海金山工业园区内已有17条航线获准飞行,约覆盖面积58平方公里,服务外卖商家100多家。

美团方面,2016年10月,美团成立W项目组,彼时研发的场景为无人车配送。次年,W项目组提升为事业部,启动对无人机配送服务的探索,但直到2018年,该部门才大规模招聘。2021世界人工智能大会上,美团无人机首次正式对外亮相。

实际上,即时配送领域的无人车也并没有落下脚步。

美团在去年4月19日亮相的新一代自研无人配送车「魔袋20」,早已在抖音、快手上成为不少人关注的新晋网红。截至目前,美团无人配送车已累积配送订单近10万单。

阿里方面,据天眼查信息显示,无人车业务服务商杭州小蛮驴智能科技有限公司,于2020年4月就已成立。到2020年9月,阿里巴巴集团副总裁、达摩院自动驾驶实验室负责人王刚表示,达摩院自研的L4级自动驾驶产品、末端物流无人车“小蛮驴”已落地全国22个省份,累计配送订单超100万。未来也并不排除为饿了么送外卖的可能。

科技创新的星辰大海显然更令人心潮澎湃,不管是无人机还是无人车,未来的本地生活竞争中必然将从流量竞争向更高层次的科技竞争迈进。 对于饿了么而言,本地生活赛道机会仍在。至于如何把握现在互联互通的机遇以及如何布局无人化的本地生活服务未来,颇为值得外界持续关注。

评论