记者 | 张乔遇

近日,医疗SaaS行业又添新丁——浙江太美医疗科技股份有限公司(简称:太美科技)向科创板递交了招股书,华泰联合证券为保荐机构。

太美医疗是一家数字化解决方案提供商,公司主要销售自主研发的临床研究、药物警戒、医药市场营销等领域的SaaS产品,并基于数字化提供相关领域服务。

2018年至2021年上半年(报告期),太美科技似乎取得了不错的成绩。IDC数据显示,2019年中国生命科学研发信息系统解决方案厂商中,前五大厂商市场份额为37.7%,其中太美医疗科技市场份额为14.5%,位居第一位,且2018年至2020年三年营收复合增长率高达124.75%。并收获了腾讯、高瓴、经纬创投等多家明星资本“站台”。

但其也存在诸多内部隐患。由于人力成本较大,期间费用支出较高,截至2021年上半年太美科技合并口径累计未弥补亏损的余额为-4.64亿元。由于太美科技存在表决权差异安排,且营收不足5亿元,需满足“预计市值不低于人民币100亿元”的上市标准,但截至2020年9月太美科技估值约为80.70亿元,还未满足相关标准。

上市前实控人1元入股,预计市值恐难达上市标准

太美科技前身太美有限系于2013年由自然人唐丽莉和肖亮共同出资设立,设立时的名称为“嘉兴太美医疗科技有限公司”,法定代表人为唐丽莉,设立时的注册资本为100万元,其中,唐丽莉以货币出资55万元,占注册资本的55%;肖亮以货币出资45万元,占注册资本的45%。

太美医疗科技在一级市场称得上是众星捧月,自2013年成立以来几乎一年一轮融资,天眼查显示,太美科技共进行了8轮融资,融资总额高达22.75亿元。其中2020年9月,太美医疗科技完成了总额超过12亿元人民币的F轮融资,由腾讯、高瓴创投领投,晨兴资本、经纬创投等机构跟投。

截至发行前,腾讯控股通过林芝腾讯、苏州湃益间接持有太美科技12.06%的股份,系除实控人外的第一大股东,经纬创投通过经纬创腾和经纬创博合计持股10.03%,高瓴通过高瓴芙恒持股2.38%。

本次发行前,赵璐直接持有太美科技17.24%的股份;同时,赵璐通过持股平台上海小橘、上海昆锐、新余浩霖、新余深空、新余七武士、舟山忆瑾、新余诺铭、新余星盟、软素企管控制太美科技8637.71股股份,占太美科技股本总额的16.06%。因此,赵璐合计控制太美科技1.79亿股股份,占股本总额的33.30%。

招股书披露,太美科技存在表决权差异安排,每一A类股份拥有的表决权数量为每一B类股份拥有表决权数量的8倍。本次发行前,根据《公司章程》的规定,赵璐直接支配的A类股份表决权数量为7.43亿票,占公司表决权总数的比例为62.50%。

同时通过控制的上海小橘等9家持股平台合计支配的B类股份表决数量为8637.71票,占表决权总数的比例为7.27%。据此,赵璐合计支配公司表决权的比例为69.78%,为太美科技的控股股东、实际控制人。

但值得注意的是,2020年10月,赵璐通过1元/注册资本的低价向太美科技增资69.53万元,太美科技注册资本由1668.63万元增至1738.16万元,而前一轮增资时多家机构是以合计10.7亿元价格认购太美科技注册资本221.24万元,增资价格483.64元/注册资本。

值得注意的是,根据《科创板上市规则》,对于具有表决权差异安排的公司,其市值及财务指标需满足该规则第2.1.4条标准中的一项:即预计市值不低于人民币100亿元,或预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

根据招股书披露,太美科技2020年营业收入为3.03亿元,低于5亿元。因此,太美科技只能选择“预计市值不低于人民币100亿元”作为上市标准。

根据太美科技2020年9月第八次增资情况看,第八次增资金额为10.70亿元,其中221.2438万元计入注册资本,增资完成后总注册资本增加至1668.63万元。由此测算,太美科技当时的估值约为80.70亿元,还不满足“预计市值不低于人民币100亿元”的要求。

若太美科技初步询价后计算出的发行后总市值低于100亿元,则存在发行被中止的风险。

销售费用高企,增收不增利

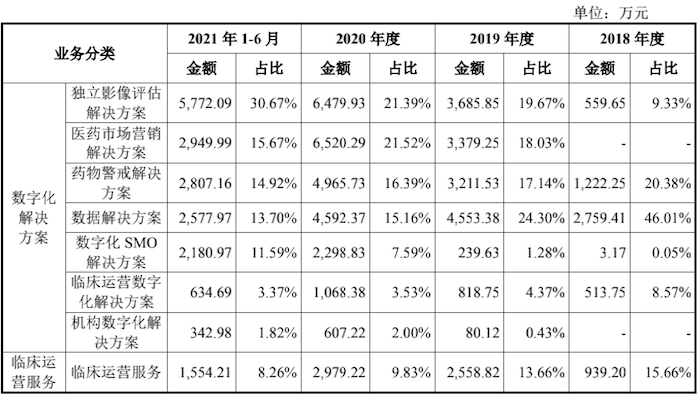

太美科技是一家基于云计算和大数据技术的生命科学产业数字化解决方案提供商,产品和服务覆盖临床研究、药物警戒、医药市场营销等环节。提供的主要产品和服务可分为TrialOS医药研发协作平台、数字化解决方案、临床运营服务三大类别。

“TrialOS 医药研发协作平台”是太美科技SaaS产品的集成平台,面向行业用户如医药企业/申办方、医院/临床研究机构、第三方服务商等相关方的工作人员,通过平台及相关SaaS产品开展在线协作,以数字化驱动临床研究工作;而太美科技提供的主要数字化解决方案及涉及的主要SaaS产品与主要专业服务。

中国医疗SaaS行业整体规模较小。艾瑞咨询数据显示,2020年中国企业级SaaS市场规模538亿元,同比增长48.7%。其中,中国医疗SaaS整体市场规模由2018年的19亿元增长至2020年的37亿元,占中国企业级SaaS市场规模的6.88%。

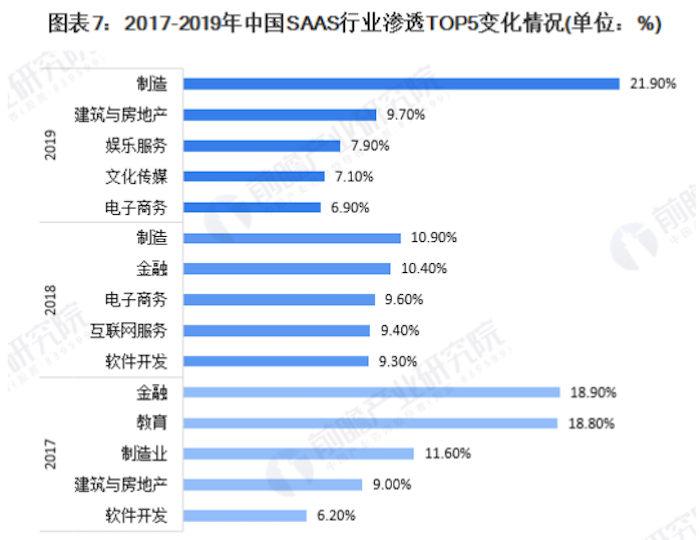

前瞻产业研究院数据显示,2017年至2019年中国SAAS行业渗透TOP5行业集中在制造、金融、教育、电子商务等行业,对于医疗的应用并不多。

而国内SaaS行业仍处于发展期,市场参与者集中在ERP、CRM等赛道。相当一部分国内SaaS企业盈利状况不佳。引用恒业资本董事总经理江一的话,“我们注意到现在50%的SaaS产品推向市场后,证明是完全跑偏的,只有不到10%的SaaS产品能够盈亏平衡。仅有3%,甚至1%、2%的产品能够对应企业客户,产生效果化的重大影响”。

招股书显示,报告期太美科技营业收入分别为5997.43万元、1.87亿元、3.03亿元及1.88亿元,2018年至2020年营业收入年复合增长率高达124.75%。

但公司也面临盈利难题,对应各期净利润分别为-1.83亿元、-3.89亿元、-5.24亿元及-1.58亿元,扣除非经常性损益后的归属于母公司股东的净利润分别为-1.45亿元元、-1.53亿元、-2.66亿元及-2.31亿元。截至报告期末,太美科技尚未盈利且存在累计未弥补亏损。

导致亏损的部分原因在于太美科技的高期间费用。界面新闻记者注意到,2018年至2021年上半年,太美科技的研发费用率分别为67.58%、44.67%、35.98%和42.99%,研发费用占比走低。

而对应公司的销售费用却维持高位,对应各期分别为50.11%、33.61%、31.84%及37.50%。同时同行业可比公司Medidata(MDSO.O)、Veeva(VEEV.N)、医渡科技(2158.HK)、泰格医药(300347.SZ)和Science37(SNCE.O)五家平均销售费用率分别为35.72%、16.91%、15.54%和21.68%。

截至2021年上半年,太美科技共有406名研发人员、259名销售人员,薪酬支出分别为7312.97万元和5241.03万元,对应上半年人均薪酬分别为18.01万元和20.24万元。

收购低业绩公司致商誉减值,大手笔募资买房

太美有限于2019年1月至2019年3月期间陆续通过全国中小企业股份转让系统累计取得软素科技29.69%的股份。

2019年6月,太美有限与软素科技及其原股东李申嘉、蒋金根等签订《投资协议》,约定太美有限通过增资及受让软素科技原股东及其他少数股东持有的软素科技所有股权的方式,取得软素科技100%股权。

太美科技收购软素科技合计成交金额为1.86亿元,超过了太美科技收购前最近一个会计年度经审计的期末资产总额及资产净额的50%,构成《上市公司重大资产重组管理办法》对重大资产重组的认定。

因软素科技2019年、2020年度业绩未能达到《投资协议》约定的承诺要求,经减值测试,太美科技于2020年末及2021年6月末分别计提了商誉减值损失2948.35万元和3463.42万元。

招股书显示,软素科技2020年净利润为亏损2119.51万元。2021年上半年,其亏损规模已达2813.84万元。截至2021年6月末,太美科技商誉账面价值余额为0.97亿元,其中对应收购软素科技的金额为7552.84万元,未来仍需留意减值风险。

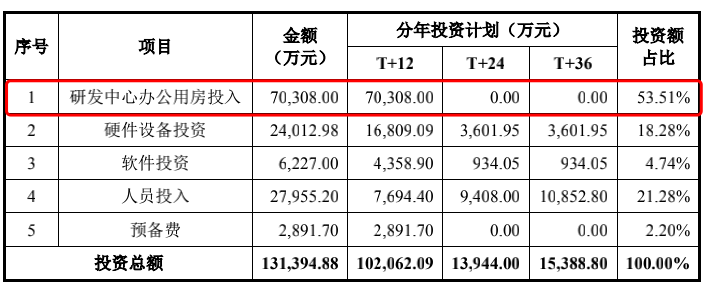

此次上市,太美科技计划募资20亿元,其中13.10亿元将用于临床研究智能化协作平台升级、3.5亿元用于临床研究企业端系统研发升级、1.80亿元独立影像评估系统研发升级以及1.60亿元药物警戒系统研发升级项目。

临床研究智能化协作平台升级项目计划投入募集资金最多,占募资总额的65.5%。但值得注意的是,其中超五成(7.03亿元)将用于购买不超过2.6万平方米的办公楼,合理性值得商榷。

此外值得注意的是,2020年太美科技现任董事、监事、高级管理人员和核心技术人员薪酬人均百万(独立董事除外)。

评论