文 | 资本星球 唐飞

到2022年,美的集团已经成立54年了。

从昔日顺德的小镇发家,到面向全球的“开疆拓土”,美的集团(以下简称“美的”)的全球化之路一直备受关注。

由于美的出海较早,且基于集团全球研发及制造的布局,2020年美的海外营收占比已接近43%,可以说近“半数”营收来自海外。

但即便如此,美的的全球市场整体市占率并不高。根据第三方数据,全球家电规模约3400-3500亿美元,目前美的市场占比仍在个位数。在2020年的业绩说明会上,美的集团董事长方洪波表示,未来五年内,公司的海外销售收入要突破350亿美元,海外市场份额要达到10%。

目前美的的海外业务中,近60%还是贴牌,OBM占比约为36%-37%,未来OBM业务的投入力度可能还会更大;按照集团规划,2025年海外自有品牌占比达到50%,规模约为200亿美元,算上代工出口,海外业务会整体规模甚至有望接近400亿美元。

再加上美的早前规划的北美、巴西、德国、东盟及日本5个销售规模10亿美元以上的海外战略市场,足见海外已经成为美的下一阶段增长的核心。

值得关注的是,受到新冠肺炎疫情全球蔓延、国际航运运力持续紧缺、大宗原材料成本猛涨及汇率不稳定等因素影响,今年国内家电企业“出海”屡受挑战。

但“出海”又是一个不得不面对的课题,中金公司的研报认为,2020年以来家电板块正从经典时代向新时代切换,需要在调整中看清未来5-10年的方向,才有机会拥抱下一个家电黄金十年。而出海和抓住年轻消费群体的需求就是中金最为看好的两个方向。

诸多挑战下,中国家电企业如何总结过去“出海经验”,并进行新一轮布局?我们就以美的为例进行讨论。

美的出海“生意经”

1968年5月,在何享健带领下,23位顺德北滘居民每人集资50元,汇同其他渠道筹款,以5000元之资创办美的前身“北滘街办塑料生产组”,以“生产自救”理念开始创业,这就是今日“美的集团”的前身。

截至2020年底,当初为了“吃喝发愁”的小公司,已经实现营收2857亿元,归母净利润272亿元,位居全球家电行业之首。到了2021年最后一个交易日,美的集团市值超过5155亿元。完成了从5000元到5000亿的华丽变身。

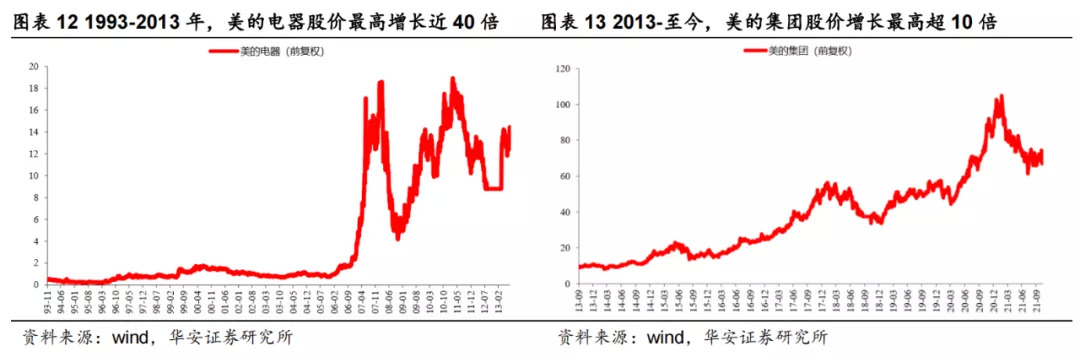

作为全球家电龙头,美的在二级市场的表现也十分不俗。1993-2020年,公司营收和归母净利润分别增长高达305倍和220倍,CAGR分别达23.6%和22.1%。与此同时,公司股价也录得高速增长,在2013年退市前,美的电器股价最高增长近40倍,2013年集团整体上市后,最高增长超10倍,用不到十年完成了“股价涨10倍”的神话。

图源:华安证券

这一切得益于公司坚持国内国外“两条腿”走路的战略。

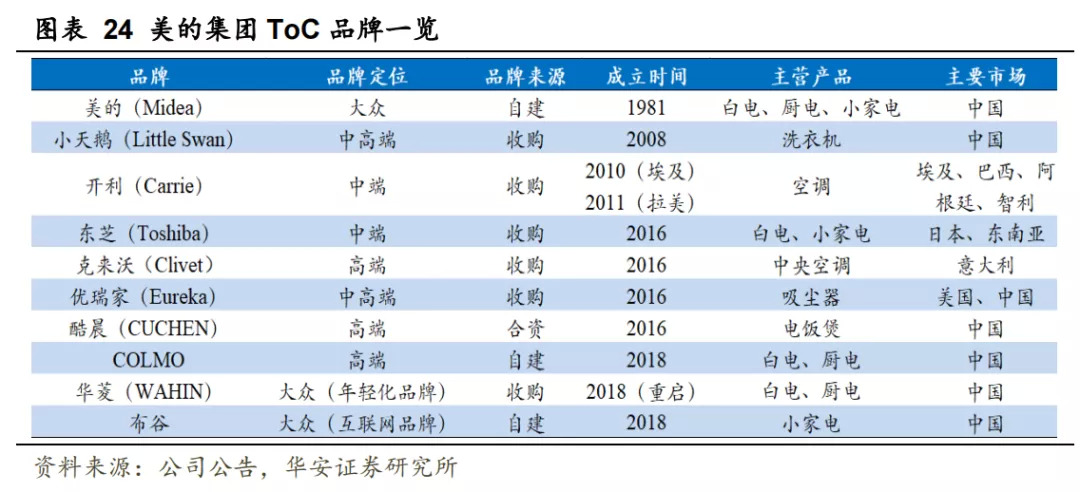

在国内,To C端是目前美的主要收入来源,且已形成了多品牌矩阵。截止2020年,To C业务收入占比82%,合计2351亿元。2020年美的核心品类空调线上市场份额约36%,全网排名第一,线下市场份额超过33%。

这里的To C业务主要统计年报中的暖通空调和消费电器收入之和,具体来说主要有三类产品。一是空调(家用和中央空调)、冰箱和洗衣机为代表的白色家电,二是洗碗机、抽油烟机和燃气灶为代表的厨电,三是电饭煲、电磁炉、电烤箱等小家电。

但整体来看,国内家电市场基本步入成熟期,各品类市场份额短期很难出现较大变化,短期C端营收要有超预期增长,更多需要新增细分品类的 边际改善以及置换周期的缩短。所以海外,就成了美的保增长的重心。

资料显示,美的拥有近40年出海经验。早在1984年,公司创始人何享健先生就提出,“不与国内同行争天下,走出国门闯市场”,开启了美的集团全球化之路。

最初,公司以OEM起步,为国际品牌代工,在战略和运营方面稳扎稳打,遵循“先有市场,后有工厂”的原则,通过收购国际品牌和自建海外工厂,逐步完善覆盖全球的生产基地布局。截至2020年,公司海外设有18个研发中心和17个主要生产基地,遍布越南、印度、泰国、俄罗斯、埃及、巴西、阿根廷等15个国家,海外员工约3万人,结算货币达22种,业务涉及200多个国家和地区。

图源:华安证券

除此之外,美的还通过或合作、或合资、或收购方式,以多元化扩张的形式进入多国市场。

2007年,美的第一个海外基地在越南建成投产,并建成合肥美的冰洗产业园,执行冰洗“352 战略”;2010年,公司收购开利埃及子公司Miraco 32.5%股权,进入非洲市场。截至2010年前后,美的在主要家电品类上均居于行业前三。

2011年,美的收购开利拉美公司51%股权,进入拉美市场;2015年,与日本安川电机合资,进军机器人市场;2016年,收购意大利知名中央空调品牌Clivet和伊莱克斯吸尘器品牌Eureka,进入欧洲市场。并于同年收购东芝白电,获其40年品牌授权和超5000件专利使用权,扩充在日本和东南亚市场布局;2017年,与伊莱克斯合资,引入欧洲高端家电品牌AEG,发力高端市场。

总体来看,美的的全球化遵循“三步走”的开拓路径。第一步是与国外企业合作,获得技术和OEM订单,通过代工以及在全球品牌零售商处销售;第二步是参股国际二线品牌,在海外设立生产基地和合资公司,利用已经成熟的外资体系开拓市场;第三步是OBM设立自主品牌,在海外建设生产基地并与国际化大公司深度合作,实现海外市场覆盖。

图源:华安证券

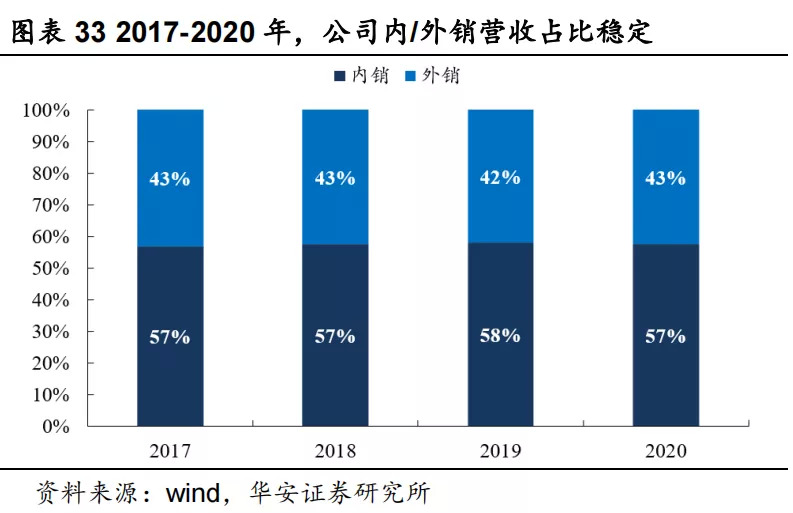

得益于在海外多年的运营经验,美的集团成为国内少有的内销外销收入接近“五五开”的企业。2017-2020年,公司内销和外销收入比例较为稳定,长年保持在57%和43%左右。

分业务看,2017-2020年,公司暖通空调和消费电器合计营收分别为1941/2124/2291/2351亿元,占比80%/81%/82%/82%,占比稳定。但机器人及自动化系统2020年因下游汽车行业受疫情影响较重,导致收入下降较为明显。

图源:华安证券

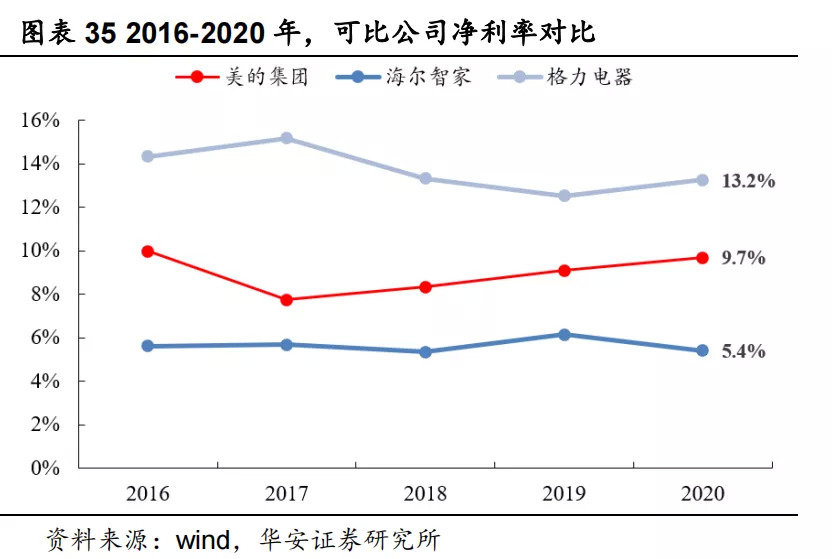

盈利能力方面,公司毛利率和净利率持续改善。2020年公司毛利率为 25.1%,低于格力和海尔,净利率为9.7%,介于格力和海尔之间。与自身相比,2020年公司毛利率因疫情原因较2018-2019年有所回落,但净利率保持正增长。

“造船出海”已是必然

其实不止美的,中国家电行业的“出海热情”已经高涨数年。

资料显示,2020年国内家电行业出口销量普遍增长,出口数据创下近十年来最高。去年,中国家电出口同比增长14.2%,增速为近十年来最高。

从战略布局到市场研判、从品牌塑造到渠道维护,品牌出海一直都是一个“热点”结合“难点”的话题。想要出海赚“外快”,又顾虑市场和消费人群难匹配,是大多数企业或品牌主在谋划布局出海营销时,最头痛的问题。

美的集团副总裁、美的国际总裁王建国曾分享过一个关于美的创新的“本土化”案例:美国消费者习惯使用窗机的老式空调,但这种空调不仅影响窗户开启,还伴有不小的噪音。美的进入美国市场后,团队通过对用户调研,推出U型窗机,这款机型不仅安装方便,还能降低噪音。上市后,该产品迅速成为美国窗机Top1,售价达到400美元,是所有畅销机型中最高的。

这种研发中心在海外、产品需求在海外、销售渠道在海外的策略,帮助美的打开了消费者的荷包。

但是随着中国家电数十年的出海发展,如美的、格力、海尔、海信等家电巨头均已取得不错的成绩,也都具备“产研销一条龙”的本地化能力。面对疫情带来的不确定性以及消费者需求的迭代,它们需要探索新的出海增长曲线。

图源:长江证券

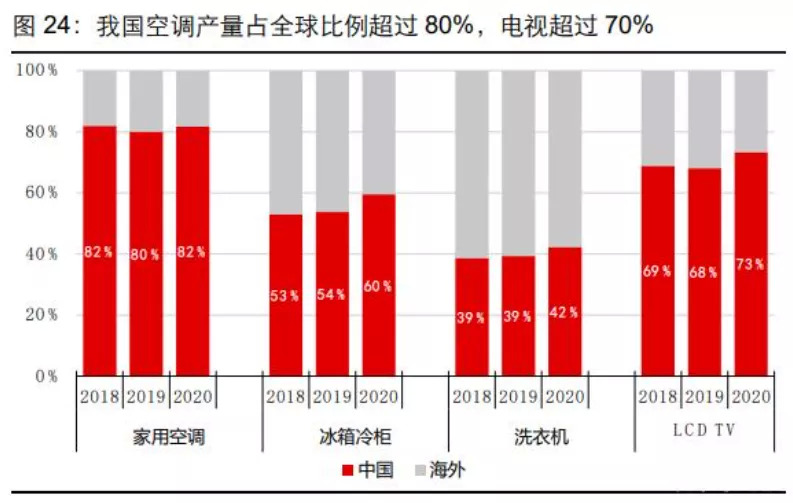

数据显示,到2020年底我国家用空调、冰箱冷柜、洗衣机及LCD TV的产量分别为1.45、1.22、0.71及1.50亿台,发达经济体普及程度比较高的吸尘器产量达1.55亿台;核心部件的产量规模基本都在整机的1.5倍以上,空调电机更是超过3亿台。

但是问题在于拥有规模数据后,我国家电的品牌价值仍有待提高。

长江证券研报显示,家电(除电视)一般贸易比例已达70%,其中ODM占主导;这意味着,从制造出发,沿着价值链向上游扩张的模式,已基本走到尽头,向下游品牌扩张是新的出路。由于传统家电产品本身技术迭代不快,价值链并不是严格的“U”型,而是“V”型,所以OBM对盈利能力影响会更加明显。

根据以往经验,OEM永远是利润最低的,纯OEM家电代工毛利率多在10%-20%之间,早年低至个位数。ODM虽然对毛利率有带动,但总体不大,毕竟跟电子、半导体工业的上游比起来,家电供应链整合难度算不上高,有门槛的核心零部件也比较少。只有到了OBM环节,掌握品牌和运营的主动权,才有可能获得更高的利润。

举例来看,上市公司新宝股份ODM业务毛利率较OEM仅高1-3个百分点;而OBM一体化的品牌公司毛利率多在30%以上,当然难度也会更大。美的虽然没有公布OBM详细的利润率情况,但是从过往财报来看,公司整体毛利率都保持在23%-25%左右。

故品牌出海将成为未来家电企业出海的重要方式。中金预计未来5-10年,中国家电品牌(包括自有品牌、并购的外资品牌)有望成为全球主流。

中国家电品牌出海将成为行业一大重要看点,并有望在全球范围能重塑价值链,由代工方转化为垂直一体化厂商,产业的长期成长空间有望明显提升,盈利能力也将上浮。

中金公司家电行业首席分析师、执行总经理何伟就表示,尽管2021年家电板块表现不尽人意,但从长期角度看,当前已基本处于价值投资的底部位置,主因投资行业最核心的考量因素是成长性,而家电行业有很多具有创新动能的优质企业,它们是未来能够带给投资者较好收益的投资标的。

参考资料:

[1]《家用电器行业研究:制造之路,出海三部曲》,长江证券

[2]《价值链重塑精进效率,能力圈外移驱动成长》,华安证券

[3]《中金下半年展望|家电:品牌出海、第三消费时代来临》,中金点睛

[4]《对话|美的副总裁王建国:应对“出海”挑战,未来海外制造规模进一步扩大》,广州日报

评论