文 | DoNews 赵哲峰

编辑 | 杨博丞

新年伊始,依旧是新势力品牌发出了第一波销量成绩单。

其中,“蔚小理”三强继续月销破万,2021全年销量均逼近10万辆大关。二线集团中,哪吒持续破万发挥,零跑创下单月销量新高,威马则刷新季度销量纪录。

就在新势力集团高歌猛进的时候,或许没有多少人注意到,传统车企已经有了起势的苗头。

无论是广汽埃安、欧拉、极氪、岚图等独立子品牌,还是比亚迪、特斯拉、大众等传统列强,都在2021年展现出了十足的后劲儿。在新能源战场反应略慢的传统巨头们,终于将其酝酿多年的反攻战略,落实到了销量层面。

新势力们真正的挑战,才刚刚开始。

传统车企“小号”初长成

为了实现更广阔的发展空间,传统车企纷纷将旗下新能源产品序列从原有组织架构中脱离出来,变为独立子品牌。或者从零开始,打造全新子品牌。

如今,这些单开的“小号”已经成为市场中不可忽视的新兴力量。

2018年从长城汽车中独立出来的欧拉品牌,以及北汽新能源一手孵化的北汽极狐,算是传统车企“开小号”的首批案例。

只不过当时的新能源市场环境并不成熟,再加上这两个品牌本身也没有鲜明的定位和突出的核心竞争力,故市场地位一度比较边缘化。

直到2021年3月,欧拉发布“全球最爱女人的汽车品牌”这个slogan,其才逐渐“破圈”并实现销量的逆袭。2021年前11个月,欧拉品牌累计销量11.4万辆,同比大涨162%。而北汽极狐则至今没能做出什么成绩,算是一个比较失败的“小号”。

说回欧拉,也正是因为这个品牌的出现,“她文化”才开始在汽车圈流行。如今,越来越多的汽车品牌变得重视女性用户。

例如大众ID.系列第3款车型ID.3,其主打用户就包括女性群体;去年9月,领克06也针对女性用户推出了Shero粉色特别版。此外,包括AION Y、宏光MINIEV、奇瑞QQ冰淇淋等车型,也提供粉色车身可选。

虽然欧拉是传统车企“开小号”最早的案例,但其并非这股风潮的引领者。实际上,传统车企集体“开小号”的现象是从2020年下半年开始的。

2020年7月,东风集团发布全新高端电动品牌岚图。

2020年11月,原属于广汽新能源的广汽埃安正式独立。

2021年1月,由上汽集团、张江高科和阿里巴巴联合打造的智己汽车正式发布。

2021年3月,吉利旗下的极氪汽车正式亮相。

2021年5月,长安、华为、宁德时代联手打造的高端品牌阿维塔浮出水面。

虽然这些品牌的诞生时间相比“蔚小理”等新势力,还要晚了好几年,但却并非车企高管们拍脑袋想出来的产物。

例如吉利旗下的极氪汽车,该品牌经过了长达5年的密谋筹划才正式与公众见面;岚图汽车科技公司早在2018年就已经成立,经过2年多的筹备才发布岚图品牌;长安汽车也是在2018年就宣布了其打造高端品牌的计划。

其实这些传统车企最开始的思路是,将其多年积累的口碑和品牌知名度,为旗下新能源汽车产品赋能,而非打造独立的子品牌。

但随着市场环境的快速变化,事实证明如果沿用以往的老旧模式,是无法与特斯拉以及新势力抗衡的。

传统车企复杂的组织架构、冗长的办事流程、低效的管理模式,都在一定程度上限制了其创新性和机动性。相比采用互联网思维造车的新势力品牌,传统车企的反应总是慢半拍。

而当“智能电动车”的概念根植于越来越多消费者心中,传统车企就需要转变思想、融入新鲜血液,需要拥抱变化。而这一切,只有成立全新子品牌,并将其从原有架构中独立出来才能实现。

而这些新成立的子品牌,基本都有以下几个共同点:完全独立运营、完全市场化运作、全新的组织架构、全新的人才团队、全新的商业模式。

当这些子品牌以全新的面貌示人,并在产品、销售渠道(多采用直营模式)、用户运营等方面展现出创新性后,便逐渐占领了消费者的心智。

除了上文提到的欧拉,传统车企的新能源“小号”在去年集体爆发。

2021年全年,广汽埃安累计销量12.4万辆,同比增长119%,超过了所有新势力品牌。

2021年12月,开启交付刚满2个月的极氪001,交出了单月交付3796辆,环比增长88.7%的成绩单。

2021年12月,岚图FREE交付量突破3330辆,环比增长192%,自8月开启交付以来,已连续5个月实现交付量环比上涨。

可以看出,已经有部分传统车企的新能源子品牌开始步入正轨,并且正在以很快的速度扩张。相比“蔚小理”从开启交付到月销破万用了2-3年的时间,前者的进程看起来要快得多。这对于整个新势力集团来说,都是不小的挑战。

从量变到质变

除了传统车企子品牌异军突起,还有一些在过去就比较强势的新能源品牌,也在2021年完成了从量变到质变的过程。这其中有市场环境的原因,但更多的还是源于其自身的进步。

2021年,比亚迪毫无悬念的拿下了国内的新能源销量冠军。全年累计销量(新能源乘用车)59.4万辆,同比增长231%。

作为参考,中汽协预测的2021年我国新能源乘用车销量同比增幅为150%左右。也就是说,比亚迪的销量增幅远高于市场整体。

作为过去二十多年的国内新能源领军者,比亚迪夺冠并不令人意外。但在一年前,恐怕没有多少人会想到,2021年的比亚迪居然如此惊艳。

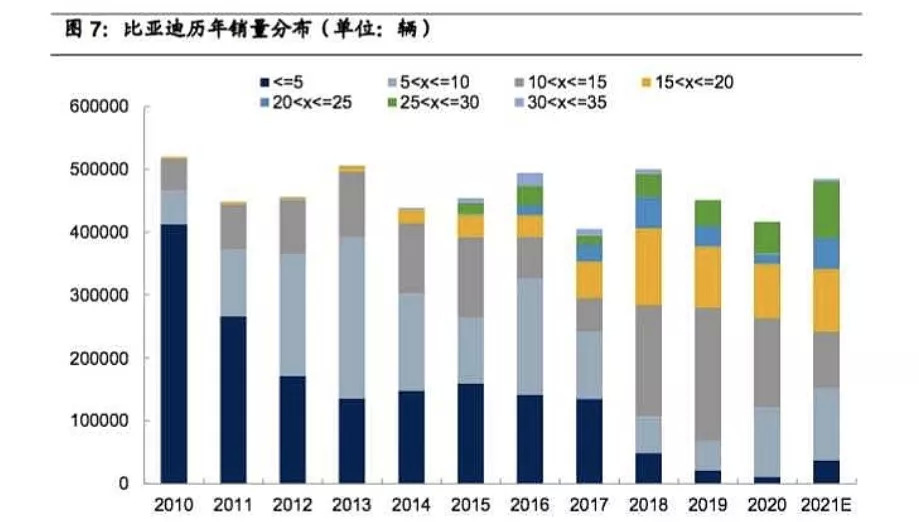

图片来源:国信证券

从2010年开始,比亚迪的年销量(燃油车+新能源车)就稳定在40-50万辆之间,月销量基本不超过5万辆,所以坊间对比亚迪也有着“比4万”的称号。

但从去年下半年开始,比亚迪不断刷新着单月销量纪录,从5万辆一路飙升至年底的9万辆,不仅彻底摘掉了“比4万”的帽子,更让其体量级别上升了不止一个层次。

不出意外,比亚迪将在2022年成为继长安、长城、吉利后第4家年销达到百万辆级的自主车企。

究其原因,首先是DM-i混动系统大获成功,其次是刀片电池的普及应用。

2021年,比亚迪DM车型累计销量27.3万辆,同比增长469%,贡献了比亚迪2021年大部分的销售增量。

DM-i混动系统除了能够兼顾燃油经济和动力性以外,其最大的优势就是价格。与同级别燃油车相比,比亚迪DM-i车型售价仅比前者高10%-15%,免除购置税后甚至能几乎抹平这个差价,且可以在部分地区上绿牌,这对于消费者的吸引力不言而喻。

而且这种成本优势,来自于比亚迪多年积累的全产业链自产自研能力,是其他车企短期内无法复制的。预计在纯电动车完全成熟之前,比亚迪DM-i将继续占领新能源市场较大的份额。

另外关于刀片电池,其作为磷酸铁锂电池目前的“最强形态”,可以说最大程度上压榨了磷酸铁锂的潜能,电芯能量密度达到200Wh/kg,可媲美部分高镍三元锂电池,并让汉EV等车型的NEDC续航突破了600km,这在以前的磷酸铁锂电池中是无法想象的。

而更关键的,则是近年来电动车自燃、碰撞起火事故频发,让人们对其安全性存疑。而耐热性更佳的磷酸铁锂电池,便在这个时期从三元锂电池手中夺回了主动权。

例如“针刺实验”便是比亚迪刀片电池的“代表作”,此举不仅引得同行竞相模仿,也进一步强化了其在消费者心中的可靠性认知。

此外,随着补贴的逐年退坡,三元锂电池凭借高能量密度获得的补贴额度优势被蚕食,其制造成本高的劣势就被逐渐放大。

在性能并不占据压倒性优势的情况下,成本更低、更安全的磷酸铁锂电池重新获得了市场的青睐,也让比亚迪焕发新生。

2021年1-11月,磷酸铁锂电池装机量64.8GWh,略高于三元锂电池的63.2GWh;2021年全年,比亚迪纯电动车型销量32.1万辆,同比增长145%。

与比亚迪一样,增幅远高于市场整体的还有特斯拉。

2019年,特斯拉国内销量4.5万辆。

2020年初,国产Model 3开始交付,特斯拉国内销量突破14万辆。

2021年初,国产Model Y开始交付。目前特斯拉官方还没有发布中国区销量,但从乘联会数据来看,去年前11个月,特斯拉国产车销量为25.01万辆。加上进口车销量,由此可推算特斯拉2021年国内销量大约为30万辆。

可以看出,国产化后售价大幅降低,是特斯拉销量暴增的主要原因。

而且随着国产化车型的持续导入,特斯拉也成了中国新能源市场最大的“鲶鱼”。其不仅给国内新能源车企带来空前的压力,也带来了巨大的动力。客观地说,特斯拉的国产化在一定程度上加快了我国新能源汽车产业的发展。

对于新势力而言,其未来也将更多地与特斯拉进行正面对抗。

此前一直有传言,特斯拉将推出一款定位更加亲民的入门级电动车,或将命名为Model 2或者Model C,预计价格在2.5万美元(约合人民币15.9万元)左右,对标大众ID.3。

而这款车的推出,无疑将对小鹏、威马等主打15-20万区间市场的新势力品牌造成不小的影响。包括蔚来,其也计划将推出价格更亲民的子品牌。而对于哪吒、零跑这些准备发力中高端市场的二线新势力品牌,特斯拉同样是横亘在它们面前的一座大山。

对于这些尚未跨越年销10万辆“生死线”的新品牌而言,特斯拉的产品布局速度,将直接影响其未来走势。

还有一个不得不提的品牌,就是大众。

2021全年,大众ID.系列纯电动车在国内累计销量达7.06万辆。其中,12月份单月销量达1.38万辆,并连续4个月销量破万,这个成绩放到新势力品牌中也能够名列前茅。

尽管在全面启用MEB纯电动平台后,大众ID.系列车型依旧没能在电动化和智能化方面展现出过多亮点,但对于不追求科技感和智能化体验的“保守派”消费者来说,大众品牌本身就是个“金字招牌”,再加上ID.4 X在中保研碰撞测试中获得了新能源车型的历史最佳成绩,结合当下电动车事故频发的背景,其“大厂”、“安全”、“可靠”的品牌形象更加深入人心。以上因素共同助推了大众ID.系列的市场表现。

凭借超强的品牌力,大众ID.系列预计在未来2-3年内依旧会有较为强势的市场表现,但长期表现则取决于其能否在智能化方面有所突破。

转型期的阵痛

尽管传统车企在新能源反击战中来势汹汹,但依旧处在转型期的它们,也不可避免会经历阵痛,而这也给了新势力们更多的成长时间。

随着蔚来等新势力品牌将“用户运营”概念植入汽车售后服务环节,并获得不错的效果后,传统车企也开始纷纷效仿。

如今,包括极氪、广汽埃安、欧拉、岚图、智己等传统车企子品牌,都建立了自己的App,并拥有专属的用户社区,直接拉近了企业跟用户、用户跟用户之间的距离。

现在无论是新势力车企,还是传统车企,都更愿意倾听用户的声音,更重要的是可以很快落到实处。包括车型命名、车身颜色、车门设计、方向盘造型、配置细节等,用户都有一定的决定权。

这看起来的确是好事,无论是出于打造品牌口碑的角度,还是出于增加用户粘性的角度,此举都颇为有效。

但正所谓众口难调,企业跟用户之间如果完全“零距离”,也必然会引起一些麻烦。

例如此前,极氪就因为没有拿捏好跟用户之间的距离,加之缺乏相关经验,其在产品最终定型之前就接受大量订单,同时多次发起用户共创活动,在产品配置、设计上一改再改,最终引发部分用户的不满。再比如最近发生的“极分充电”事件,也是由于其用户运营经验不足所致。

关于用户运营,极氪CEO安聪慧曾说过“这个问题没有标准答案。只有最合适的,没有最佳方案”。

想做好用户运营,需要经历摸索的过程,这个过程中出现“翻车”事件是再正常不过的。

“蔚小理”等头部新势力已经走过了最开始的摸索阶段,并逐渐形成了自己的用户运营体系。但这个过程,传统车企需要重头开始。

总的来说,新能源市场在未来很长一段时间内,都将是增量市场。在垄断型企业出现之前,理论上大家都有机会。而当传统车企的反攻号角正式吹响,新势力们将迎来终极挑战。

评论