文|功夫财经 关不羽

任正非甚至曾有过“不做手机”的决绝表态,但是真做了,却能迅速做强做大。

华为想“服务车企”,有头有脸的车企却不想被服务。因为车企的目标都是成为下一个苹果——硬件软件两手抓、两手硬。

赛力斯SF5难以满足外界对“华为车”的高度期待,也牵连到了华为。车只要有问题,所有人都会想到华为,而不是小康。

2021年12月23日,华为冬季旗舰新品发布会正式开启,备受瞩目。发布会主题“光影交织,万物共生”非常大气,推出了众多科技感十足的新产品,让人看到了华为在逆境中依然生机盎然。

而在众多新产品中,最受外界瞩目的还是华为在新能源车领域的产品。AITO品牌的首款新车“问界M5”的亮相,是华为第一次在自家发布会上推出汽车产品。然而,这并没有结束外界对“华为到底造不造车”的疑虑。

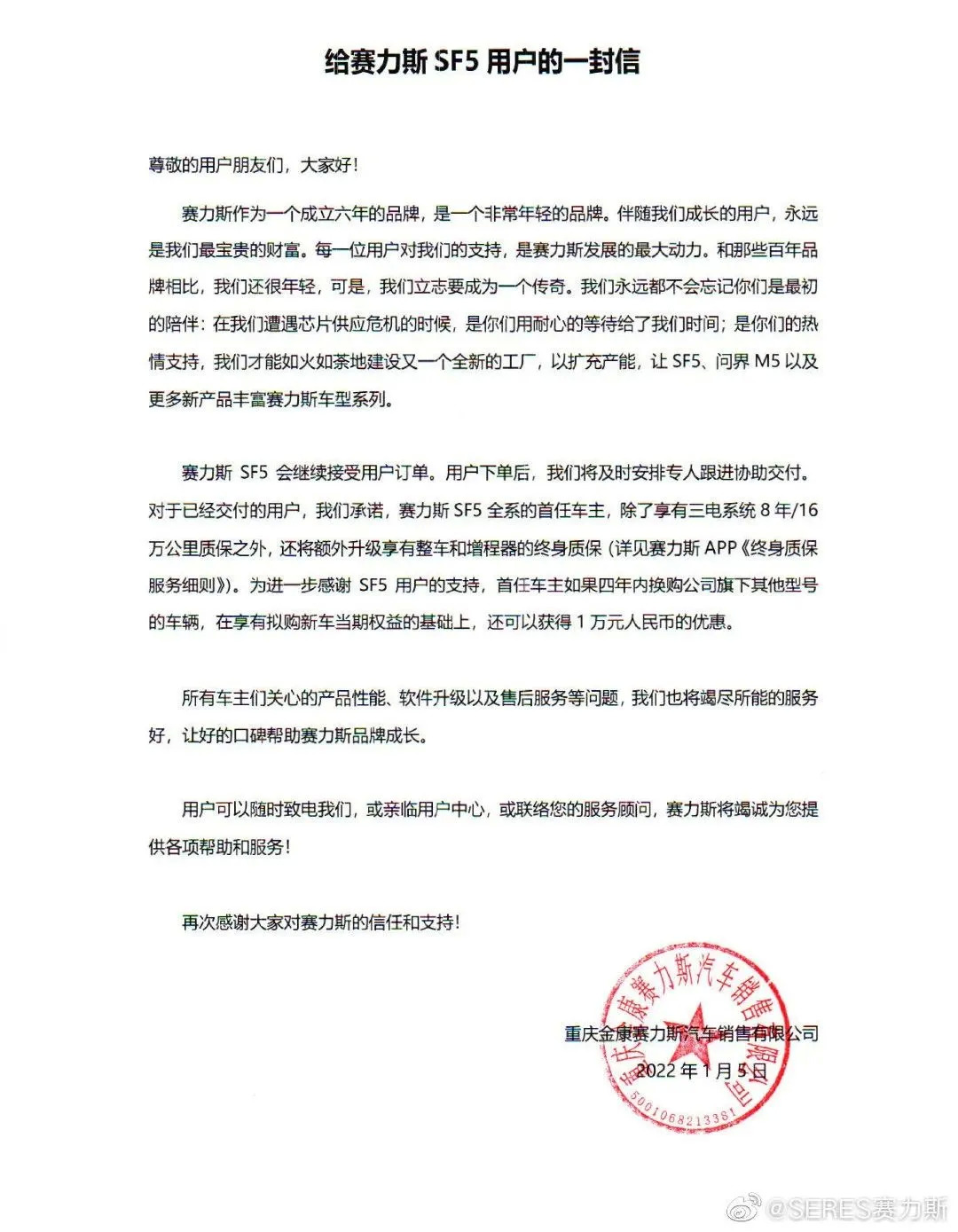

新品推出后,引发了一场“不造汽车的华为遭遇车主维权”的风波。因为这边是新品牌新产品的“闪亮登场”,那边却是此前华为和小康股份联合推出的赛力斯华为版SF5闹出了维权风波——新车还没到手,第一批车主就担心SF5可能停产的糟心消息。

媒体记者实地调研发现该车确已在门店停售。小康赛力斯有关负责人随后回应称,华为智选SF5未停产,但是出于交付及时性的考虑暂时停止收订。

新人笑、旧人哭的戏剧效果,让“华为造车之谜”更显扑朔迷离。

01、华为说自己只想做顶级供应商

新能源车成为热点后,国内众多大型企业纷纷进入这一领域,外界就对华为是否入局新能源车有很多猜想。真正让“华为造车”浮出水面的,是2018年华为遭遇的“手机危机”。手机业务因为外力因素受到重创后,华为是否会转战新能源车产业就成了很现实的问题。

不久,华为就给除了正式的答案。2019年4月17日在“第五届国际汽车关键技术论坛”上,华为轮值董事长徐直军表态“华为不造车,聚焦ICT技术,帮助车企造好车”。这一表态明确了华为在新能源车产业定位于“顶级供应商”。

华为选择这一定位,既是一贯风格使然,也是符合新能源车产业特定的优解。

华为在战略方向选择一向谨慎,谋定后动、厚积薄发。最为典型的莫过于当初入局智能手机业务,华为赶了个晚集,却能后来居上。任正非甚至曾有过“不做手机”的决绝表态,但是真做了,却能迅速做强做大。而“造车”这样的大幅跨界,华为的慎重是可以想见的。

汽车工业不是华为的强项,造汽车和造手机等通讯设备完全是两个量级的制造业。无论是资本层面,还是制造工艺层面,造车要“重”得多。

华为的优势是研发能力和通信技术,还有扎实的技术积累,是造车企业的顶级供应商,这就是徐直军表态“帮助车企造好车”的含义。

但是,华为选择的“供应商模式”,实施得并不顺利。这和新能源车产业的产业特点、发展状况有关。

02、造车没“钱”途

新能源车产业最有长远经济价值的并不是造车。造车技术本体再怎么升级,也不过是传统汽车制造业的延伸。即便是“三电”核心技术,也只是制造业的技术升级,而不是提升。用不了多久,造车本体的收益空间就会被压得很低。

传统车企的净利润率能有1%就已经要烧高香了,你以为改成造电动车就能多赚一点?即便是行业一哥的特斯拉,造车也是亏钱的,靠出售碳积分盈利,江湖人称“卖炭翁”。

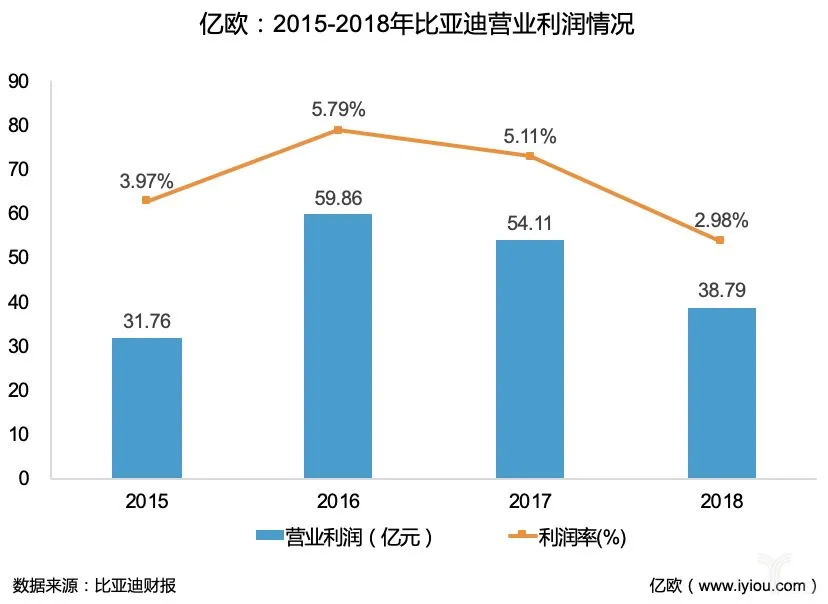

国内的行业龙头比亚迪2020年财报显示,净利率是3.5%,勉强看得过眼。可是,这还是政府补贴的结果。至于其他造车“新势力”,基本都处于烧钱阶段。

所以,华为的不造车不是烟雾弹,是真不想造。既非所长,亦非所爱,真心不想造。华为要做车企的供应商,是看到了这个行业真正的“钱”途所在。

新能源车产业最有经济价值的,是ICT技术打造的操作系统平台。平台企业最直接的收益是授权费或服务费,这是妥妥的第一桶金。而后还有源源不断的庞大数据源源不断地涌入平台,这部分收益的想象空间更是巨大。

所以说,造车类似于造PC、手提电脑的硬件厂商IBM、联想之流,而掌握操作系统的平台服务企业就像是微软。服务的和被服务的,谁才是行业最大的赢家,一目了然。这不是什么行业秘密,华为知道,所有的造车企业也知道。

因此,华为想“服务车企”,有头有脸的车企却不想被服务。因为车企造车既不是为了那点微薄的利润,更不是为了给平台服务商打工,他们的目标都是成为下一个苹果——硬件软件两手抓、两手硬。

03、小康的江湖地位,配不上华为

所以华为最理想的伙伴是传统企业的新能源车分支。她为什么不找那些“新势力”呢?因为那些新势力都自诩是“下一个苹果”,显然不会和华为玩到一块。

因此,华为入局新能源车后,先后找过上汽、广汽,被客气或不那么客气地拒绝了。华为自我定位为顶级供应商,但是在这些大型车企看来,华为是产业上游的顶级竞争者。

兜兜转转的华为最终和东风背景的小康牵手,这对搭档多少让人感到违和。坦白说,小康的江湖地位配不上华为。

在热闹非凡、出镜率很高的中国新能源车产业中,小康的存在感不强。小康新能源车的品牌宣传、销量业绩都不亮眼,比如这次维权风波争议焦点的赛得斯SF5,在华为加持前的月销量少则几百,多也不过千把,可谓惨淡。

小康就是这样一家边缘生存的“主流车企”,按照目前的状态,小康继续单打独斗,市场份额高不到哪儿去,对未来的“数字收益”难有奢望。能得到华为加持,对小康百利而无一害。

但是,小康算不算是华为理想的搭档呢?且看华为最初找的合作目标是哪几家,就能看出些端倪。另外,和小康牵手后,华为的“服务车企”并没有转为“服务小康”,与小康的关系定位在了“合作造车”。这也不难理解,“合作”都有点俯就,如果说“华为服务小康”,怎么看都有点王熙凤给刘姥姥端洗脚水的既视感。

可以说这场“合作”,一开始就有点勉强。

04、华为牵手,小康大赚

这在今年4月份赛力斯SF5华为智选版正式上市时就可以看出端倪。华为消费者业务CEO余承东为其“背书”,进入到华为旗舰店销售。甚至提起这款车,很多人称之为“华为汽车”、“鸿蒙汽车”。结果销售增长迅速,去年的12月卖了6150辆,是华为加持前最高月销的5、6倍。

销量上去了,股价更上去了,小康因“华为造车概念”而暴涨,最高时涨了10倍,成了新科“千亿股”,堪称年度黑马。但是,华为是不是感到满意呢?从后来的事态发展看,显然不是。

哪怕月售10000辆,也不见得能让华为满意。余承东在塞德斯SF5华为版的发布会上放出过“年售500万台”的豪言,这个数字虽然有点夸张,但是华为的“饥渴”并不夸张。因为华为的“假想敌”肯定不是那些本土“新势力”,而是全球新能源车一哥特斯拉。

特斯拉2021年在中国卖了48.5万辆,如果华为不能迅速追赶,那么华为构想中的ICT技术帝国很可能腹死胎中。这就像当年微软的对手们不是输在产品质量上,而是输在了装机量。

卖得不够多还不是大问题,改善营销对华为而言是小菜一碟。但是产能不足,就很致命了。再热卖也得能造得出来才行,不是吗?

多年来混得不咸不淡的小康新能源车,产能大不到哪儿去。2021年小康官方数据显示,新能源车年销量41440辆,同比增长104.3%。这一“喜讯”的背后则是,没有华为的2020年小康的新能源车只卖了20720辆,产能大得到哪儿去?

05、从“合作造车”,走向“主导造车”

产能问题浮出水面之前,赛力斯SF5华为版的产品性能先引发了话题。这款产品的性能指标、技术创新程度颇受质疑,批评声不小。甚至发生了批评赛力斯SF5的车评UP主被华为死忠粉网暴、被迫道歉的事件。这种局面反映了华为深度捆绑品牌的两难处境。

华为的品牌号召力带来了销量大增的市场热度,但是也意味着外界的评价标准、心理期待也被大幅提升。然而,华为和小康的合作时间并不长,短时间内实现大幅提升科技含量是做不到的。赛力斯SF5难以满足外界对“华为车”的高度期待,也牵连到了华为。

这就是华为的尴尬。车其实不是它造的,但是车只要有问题,所有人都会想到华为,而不是小康。赛力斯SF5华为版,对华为而言,还真不算是得意之作。

所以才有了AITO品牌首款新车问界M5的横空出世,甚至在问界M5发布之前,全国赛力斯门店已经改为了AITO品牌用户中心,昭示天下:这才是华为未来的主打品牌,加之此前SF5不再不接受预定的消息,很多车主当然会产生SF5“变相停产”的怀疑。

尽管官方反复澄清不停产、SF5用户可正常到AITO品牌店享受相关售后服务,但是感觉SF5被“抛弃”的车主们依然很不满。

那么,SF5真要停产吗?目前为止还看不出有这样的迹象。正如媒体报道的华为旗舰店员工所称,“现在AITO问界M5新车上市,生产线主要供应M5,SF5要看厂家通知”。

单纯还是因产能不足SF5给问界5“让路”,没有到SF5停产的山穷水尽。可是,将来的将来就很难说了。如果小康能够迅速扩大产能,就不会有什么大问题。然而,小康能独立做到吗?存疑。

生产线又不是热插拔鼠标,不是说上就能上的。小康独立完成产能扩大,以满足两个品牌的生产需求,不是那么简单?这又会成为华为的一道选择题。如果华为大力扶持小康,那么投入越多资源,就越接近实质上的“华为造车”。传闻所谓“小康成为华为代工厂”的原因。

虽然小康表态坚决不做代工厂,但是AITO品牌高调亮相,标志着华为从合作造车,“升级”为主导造车。

06、结语:“造车”不可不谨慎

华为从“不造车”到“造车”,从“供应商”的服务定位到主导造车的深度介入,并没有什么“阴谋”。这一系列变化都是华为进入新能源车产业后,自然发生的、必然发生的。而且,从坚决不造,到最后不得不造,也不是华为首创,百度也走过了相同的历程。

其实,百度涉足新能源车领域后,也发生了类似的情况。百度也曾表态“不造车”,专攻自动驾驶的智能技术,最终也不得不“食言”造车,也是因为找不到合适的造车合作伙伴,只能亲自下场。

华为和百度入局新能车产业后的遭遇如出一辙,可见中国新能源车产业生态有多么复杂。新入局新能源车的企业,一定要有充分的准备,还要谨慎应对复杂的局面。连华为这样的“老司机”也不自觉地越陷越深,遑论其他人?

那么,华为到底会不会造车成功呢?目前看,还存在很大的变数。除了华为擅长的技术问题,中国新能源车产业复杂的生态也不好应付。

评论