文|盒饭财经 曹雨

告别与关店,组成了2021年餐饮业的一支主旋律。

甜品界的“开山鼻祖”许留山、国内轻食“教科书”新元素、“杭州日料回忆”三上日料、“带小孩吃饭到金牛角王”的长沙餐厅金牛角王……你有多久没有去过这些餐厅了?他们都是成立超过20年的老牌餐饮品牌,然而,因为破产或停业已经“停留”在了2021年。

不只于此,即便还站在金字塔顶端的多家连锁餐饮巨头,也先后在2021年陷入大规模关店风波。

8月,有着“小火锅之王”称号的呷哺呷哺,宣布关闭200家并且当年不再拓店。11月,“火锅界的扛把子”海底捞,宣布年底前关店300家,这是海底捞成立27年以来关店数量最多的一次。同样在年底,曾经万人排队的茶颜悦色,宣布已在长沙临时关闭了87家门店,迎来当年第三次集中闭店。在此之前,乐乐茶也被传出陆续关闭重庆西安等店“退守”华东,年初被传出上市的德克士,爆出四大城市门店数量缩水一半。

反复的疫情给它们敲响了成本的警钟。疫情期间,不少头部餐饮连锁品牌选择利用租金红利期逆势扩张,但机遇与风险相生,冒进带来的后果是,2021年,疫情出现反复,这些企业不仅需要承担租金红利的消失,肉类、蔬菜等原材料价格普遍大幅度涨价,应对疫情的反复带来的不确定性,还要承担激增的扩张成本。

成本,可能是在疫情下压垮企业的最后一根稻草。房租高、食材成本高、人力成本高,一直是压在餐企身上难以撼动的三座大山。

据多位券商分析师实地调研走访的50多家餐饮商户,发现房租最高可占比营业额四分之一。比如,一家位于中关村大恒科技大厦地下一层,并且距离楼梯隔着20多米的一个档口,每个月租金要两万人民币,并且以每年5%的幅度递增。在淡季,工作日能做到三千多的流水,双休日少一些,最后算下来一个月是八万多的营业额。这意味着,仅租金一项成本,就占到营业额中的 20%~25% 。

考虑到餐饮行业中,小微商户数量超过8成,既没有规模优势,房租议价能力不高,租金成本可能会在20%-30%之间,而在整个餐饮成本中也呈现出“343”的趋势,房租、原材料、人工的成本占比分别占到30%、40%和30%。

伴随着疫情从黑天鹅变成灰犀牛,线上成为新的赛点,未来的餐饮,归根结底依旧是一场成本管理之战。

关店潮背后的成本失衡

这个冬天,餐饮行业再度迎来了一波“寒潮”。

2021年11月5日晚,海底捞通过官方微博宣布,将于年底前逐步关停300家门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。

到了12月,海底捞又迎来第二波闭店潮。有媒体报道,海底捞旗下的8个快餐品牌,半数歇业:日料店大牟田、捞派有面儿、佰麸私房面、乔乔的粉。其中,关门的佰麸私房面开业仅一年多,倒闭的乔乔的粉开业只有10个月,歇业的大牟田开业仅5个月……

海底捞的闭店潮,是扩张背后的成本失衡所致。

半年报显示,2021年上半年,海底捞的总营收在200亿左右。但销售成本超过85亿元,员工薪酬成本71亿元,折旧和摊销超过21亿元,其它支出18亿元。最终,只余下了5.59亿元的经营溢利。对比2019年上半年总营收116亿、经营溢利13.35亿元来说,毫无疑问,快速扩店推高了海底捞的成本,拖累了利润的增长。

此外,新开门店也拖累了海底捞的翻台率。2017年与2018年,海底捞翻台率达到5次/天,2020年的翻台率已降至3.5次/天。2021年上半年,海底捞翻台率仅为3次/天,降至近十年来历史最低点。

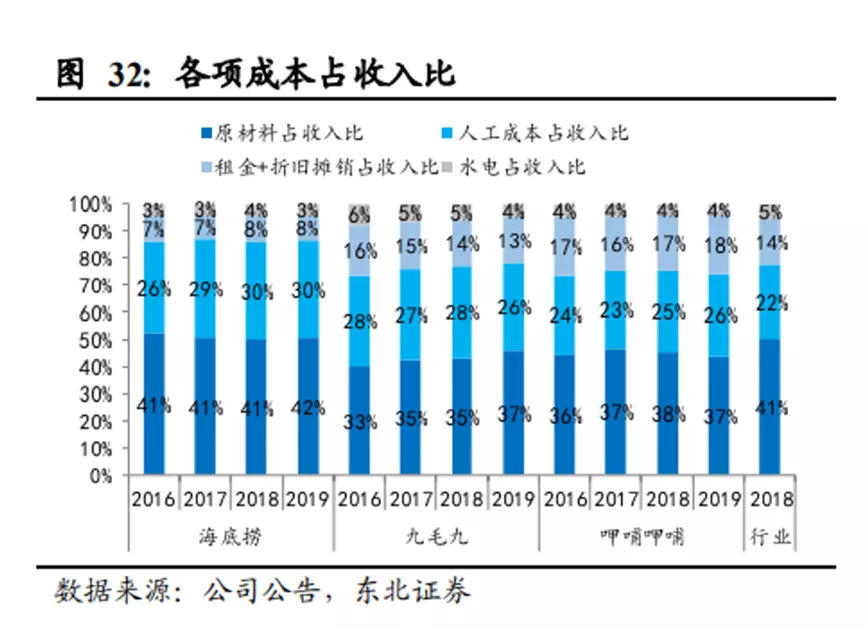

从成本来看,由于海底捞的部分新店可以享受到租金减免及装修补助,因此开设新店的成本骤减。但从财务数据来看,即便减去租金成本,海底捞的人工成本仍是较重的压力。根据海底捞的财报,海底捞的人工成本占收入的比例由2018年的30%上升到2020年的42%。2020年,海底捞的员工成本同比上涨11.6%,反观原材料及损耗却常年保持在40%左右浮动。

此外,海底捞在服务方面一直是餐饮行业的标杆之一,这也带来海底捞人员费用居高不下。

所以,虽然海底捞在三四线城市的扩张享受到了房租减免乃至装修补助的优惠,但伴随着翻台率的不断下降,高昂的人工成本仍旧难以支持海底捞的继续扩张。

于是,当2021年疫情出现反复,收缩便成了必要之举。

类似的,茶颜悦色创始人和员工互怼事件、自爆曾月亏2000万,老牌餐饮新元素被曝陷入严重经营亏损和资金链断裂,也都绕不开餐饮企业在逆境中的成本管理难题。

“三高”,压死餐饮人的最后一根稻草

国内餐饮企业的“三高”问题,一直突出。

国内餐饮行业中,原料进货成本、人力成本以及房租及物业成本是成本中占比最高的三项,也是增长最快的三项。《2020中国餐饮业年度报告》显示,2019年参与调研企业的房租及物业成本、原材料成本、人力成本这三项的增速,分别达到了3.39%,2.1%,3.69%。

对比海底捞、九毛九、呷哺呷哺这三家连锁规模较大的企业,除了海底捞的租金成本更低之外,也基本相吻合。不过,由于中小商户占绝大部分,且受规模限制,房租成本比例远在行业水平之上。

在租房平台上,北京朝阳区SOHO一层一家40平的店面,租金也在4万元左右。根据联商网《2020年中国购物中心租金趋势报告》显示,2019年中国购物中心除“体验类”业态租金下降外,其他业态租金均有所上涨,而餐饮类租金涨幅最高。尽管经历了2020年的疫情,但疫情缓解之后,各大购物中心势必会重新涨租。

此外,房租,也是一项商家经营与否都要正常交租的硬性成本,尤其在遇到例如疫情等不可抗的外部因素时,商家面临的资金压力会陡增。即便人力和食材可以适当缩减,租金压力也会一直存在,关乎生死。

餐饮人刘杨,最终就被房租击垮了。

从熬粥工,到学包馅饼,接着干采购,当服务员、收银员,之后又升了经理助理、经理,直到2016年,刘杨才在山东开启了一家自己的饭店。饭店生意渐渐有了起色,最好时一个月的流水将近30万,员工就有28个,最忙的时候一天只睡2个小时。

然而,疫情来了。“1个月的房租三、四万块钱,3个月没开门,已经赔进去10多万了。后来,能开业了,但必须在门口量体温、登记,餐厅里也不允许聚集那么多人,1张桌子相隔2米,原本2张桌子可以坐8个人,现在才坐2个。坪效低,翻台率低,营业额还不到原来的一半,基本上是赔钱状态。”

原本刘杨也想着,疫情会不会很快过去,于是陆陆续续裁掉了店里的一些员工,也尽量在人本、原材料上缩减成本,但交不起的房租,却是那“压死”他的“最后一根稻草”。

“其实当时房东很照顾我,减免了一部分房租,但我一直是赔钱的状态,还一直贴钱进去,实在是无能为力了。为了给顾客的充值卡退钱,我把自己的车都卖了。” 坚持了一年多,刘杨最后关闭了这家开了5年的店面。

刘杨的遭遇,也只是行业被困成本之下无数餐饮人的缩影。极光《2021餐饮外卖商户研究报告》显示,自2020年疫情爆发以来,餐饮行业总体收入走低,但与此同时,在餐饮经营的成本支出方面,商铺租金依然维持在高位,这无疑给商户带来不少压力;据中国饭店协会的调研报告,77.5%的餐饮商户表示在门店租金上存在一定的经营压力。

调研中有餐饮商户坦承,在疫情反复和不稳定的情况下,若无法与业主达成减租协议,租金压力会一直存在。

另外,人工工资和原材料成本压缩空间也相对较小。根据《2020年中国餐饮年度报告》显示,中国餐饮行业原材料成本占营业收入比例为40%,且每年以2%的速度增长。而2021年以来,肉类、蔬菜价格普遍大幅度涨价,甚至包括海天味业部分产品的出厂价上调3%-7%不等,李锦记、加加食品、恒顺醋业等头部调味企业也纷纷宣布涨价。而随着合规性的提升,越来越多的餐饮企业需要给员工缴纳五险一金,餐企在人力成本的弹性空间也会逐渐消失。

于是,倒在关店潮中的,更大批的是中小企业。根据企查查的统计数据显示,2021年,餐饮相关店铺共注销了100万家,其中快餐店注销了近40万家,火锅店注销了近10万家,奶茶店注销了近35万家。

当线上成为新争夺,成本结构新变化

成本,虽是限制餐饮企业提升盈利能力的关键因素,但优化成本结构,亦是餐饮企业转型发展、精细化运营的重点发力方向。

疫情期间,许多餐饮企业选择转战线上外卖业务,以此来应对危机。海底捞、呷哺呷哺等都在疫情期间发力外卖渠道,售卖多样化的外卖套餐及菜品原材料。中国烹饪协会会长姜俊贤此前表示,积极开展线上外卖,使疫情期间的外卖比重达到了餐饮收入的60%以上,大大高于疫情前10%-15%的比例。

线上市场的争夺,其实也是2021年和后疫情时代餐饮业的一大关键词。

极光《2021餐饮外卖商户研究报告》显示,在疫情元年2020年期间,餐饮行业总体收入同比下降16.6%,疫情因素让餐饮行业收入在近八年来首次出现下滑现象;但与此同时,线上外卖收入仍然保持稳步上升趋势,在2020年收入达到6561亿元,同比增长13.3%,外卖业务对餐饮收入的贡献度同样显著上升,2020年占餐饮收入比例达16.6%,外卖业务的飞速发展使其成长为餐饮行业重要增长引擎。

对于专注于线下的商户而言,一旦出现疫情反复,导致到店客流持续性减少的问题,即便在节人力、原材料等刚性支出上精打细算,作用也相对较小。

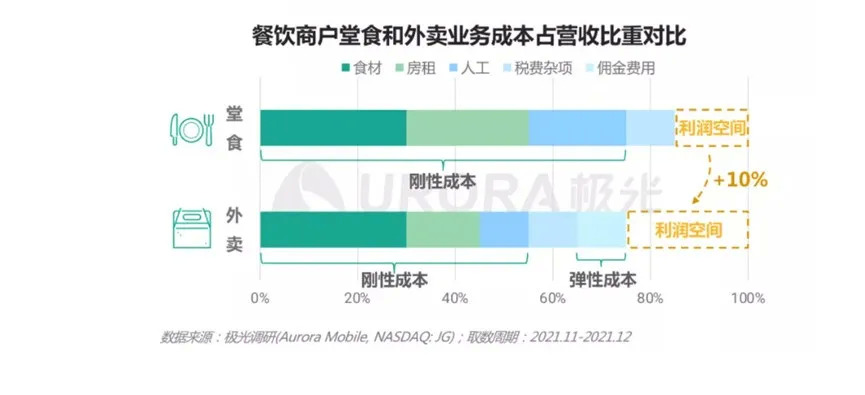

但对于业务重心在外卖上的餐饮商户来说,房租和人力支出作为刚性成本可以得到压缩。根据《2021餐饮外卖商户研究报告》,这部分商家的利润空间相较于堂食能够获得10%左右的提升,大大减少了成本压力。

当然,做外卖,也会涉及一项成本支出,“外卖佣金”,也就是付给第三方平台的技术服务费。今年5月,外卖平台推行了新的费率模式,商户佣金交纳比例稳定在6%-8%之间。

总体而言,外卖相当于商家应对不确定性因素的一种“保障”机制。

不过,目前外卖还主要是“辅助”。当前,“堂食为主,外卖为辅”仍然是当下餐饮商户主流经营理念,仅有10%左右的餐饮商户外卖收入占餐饮总收入的比例超50%。

于不同的企业而言,外卖起步不同。比如,有业内人士指出,像客单价较高的餐饮门店,想要在外卖平台找到对应消费力和口味的消费者,至少需要2个月的养店时间。

另外,餐饮商家上线外卖平台并不难,但想要运营好线上平台,需要餐饮老板花费大量时间和精力去提高技能,以及承担打磨试错的成本。做得好,会得到平台的流量倾斜,做得不好,也很容易被归为马太效应中的弱者。

无论是选择高租金点位,还是选择做外卖,背后都是对于客流量的争夺。招商证券在中国餐饮业行业报告中对比分析,当前行业客流量还未恢复到疫情前水平,客流量和成本控制将是未来业绩的关键。

道阻且长,餐饮人的考验,仍在持续。

评论