记者 | 张乔遇

近日,珠海云洲智能科技股份有限公司(简称:云洲智能)科创板IPO获上交所受理,保荐机构为中金公司。

招股书显示,云洲智能是中国无人船艇行业开创者,主要为细分行业用户提供“无人船艇+”的水上智能化解决方案,代替人执行危险、繁复、低效的水上作业工作。云洲智能的产品及服务主要应用于城市水域应用、海洋工程、公共安全、国防工业等领域。

截至2021年6月30日,云洲智能共有已授权专利257项及软件著作权27项,其中专利包含31项发明专利、142项实用新型专利、84项外观设计专利。

光鲜的外衣下,云洲智能难破亏损局面。据界面新闻记者了解,2018年至2020年,云洲智能赚来的钱都用在了期间费用上,期间费用支出甚至是当期营业收入的2、3倍,与市场常识相悖。

上市前清理对赌协议,低价增资入股

云洲有限(云洲智能前身)成立于2010年4月,系由张云飞、王铭钰、张祚共同出资60万元设立。截至招股书签署日,云洲智能共进行了八次增资和六次股权转让。

其中,2018年8月云洲有限第一次增资,由云洲创客向云洲有限投资526.02万元,其中认缴云洲有限注册资本123.84万元,增资价格为1元注册资本对应4.25元。

三个月后,即2018年11月云洲有限进行第二次增资,约定华金领越向云洲有限投资1.4亿元,其中115.58万元计入注册资本,此时的增资价格提高到了121.13元/注册资本。

此后,股改前云洲有限的增资及转股价格均在121-130之间,未有大幅波动,但云洲有限的第二次及第三次股权转让却出现了低价情形。

2020年4月云洲有限的第二次股权转让时,华金领越通过股权转让的方式,以56.60元/注册资本的低价从程荣梅处获得了云洲智能61.84万元注册资本,而前一个月云洲智能的增资价格还是121.12元/注册资本。

2020年9月,天亿投资花费4000万元就获得了云洲有限47.06万元的注册资本,转股价格为85元/注册资本,此前增资价格同样为121.12元/注册资本。

另界面新闻记者还注意到,2020年12月24日云洲智能股份公司设立后,又进行了一次增资。增资方为星辰之海,约定其一次性支付2747.78万元认缴云洲智能的注册资本231.96万元,此次的增资价格为11.85元/注册资本,远低于前六轮增资价格。

此外,云洲智能在此前A轮、B轮、C轮融资时与投资人曾签订对赌协议,内容包含优先认购权、共同出售权和反稀释权、强制随售权和优先清算权等股东特殊权利,其中还包含要在2023年12月31日之前在中国证券交易所或C轮领投人认可的其他证券交易所上市或挂牌。

截至招股书签署日,上述对赌协议已清理。实际控制人张云飞直接持有发行人22.49%股份,并通过与成亮、程荣梅、邹雪松、珠海云洲人、云洲创客、星辰之海和云成科技共同签署《一致行动协议》的形式,实际支配公司的表决权比例为51.4201%。

赛道狭窄,未有稳定大客户

水面无人船艇(简称无人船艇)是一种水面机器人,主要通过智能控制实现自主航行。

2018年-2021年上半年(报告期),云洲智能分别实现营业收入2699.78万元、6363.4万元、2.53亿元和1.18亿元,其中2019年、2020年营收增幅分别为135.70%、297.59.%。

据招股书披露,过去三年云洲智能的收入主要来源于无人船艇的销售及相关服务,此外还有不到10%的主营业务收入来自研发服务。

云洲智能的无人船艇主要分为民品和军品两个领域,其中民用领域已有近30款无人船艇产品,2020年云洲智能民品收入为1.95亿元,占该期公司总收入的比例为77.06%。根据赛迪顾问统计数据,2020年云洲智能民品收入在国内民用无人船艇行业市场份额位列第一。

但值得注意的是,2020年我国民用无人船艇市场总规模仅3.3亿元,仅就2020年来看,留给云洲智能的民用无人船艇增长空间仅1.35亿元。

从下游的应用来看,报告期内,云洲智能的主要客户类型为政府及事业单位、民营及国有企业。报告期直接销售给政府及事业单位获得的收入占总收入的比例分别为42.95%、44.65%、60.16%和76.93%。

销售给民营企业的收入占比分别为42.01%、34.95%、15.70%和10.35%。其中民营企业客户主要为贸易商,其终端客户主要为政府及事业单位。因此,云洲智能的无人船艇产品将主要销售给政府及事业单位。

报告期,云洲智能前五大客户销售收入占总收入的比例分别为20.95%、32.49%、54.78%和68.64%。其中2020年和2021年1-6月云洲智能对前五大客户的销售收入占营业收入的比例均超过50%,客户集中度不断扩大。

但云洲智能却缺乏稳定的大客户。报告期,云洲智能的前五大客户包含海洋地质研究所、公安局、海洋实验室、华东师范大学、江苏海洋大学等高校以及导航仪器和船舶公司等,2019年公司前五大客户相较于2018年变动了三个,2020年大客户全面更换,2021年上半年,云洲智能大客户再次变动了四个。

此外公司的应收账款占比较高,2018年至2021年上半年,云洲智能应收账款金额分别为1167.98万元、935.42万元、7285.60万元和7514.81万元,占营业收入的比重分别为43.26%、14.70%、28.84%和63.94%。

持续亏损,大额业务招待支出

虽然收入有了较大增长,但报告期云洲智能还存在金额较大的累计未弥补亏损。报告期内,云洲智能扣除非经常性损益后归属于母公司所有者的净利润分别为-9351.69万元、-1.30亿元、-1.30亿元和-4744.44万元,截至2021年6月30日,云洲智能还有-2.05亿元的未分配利润。

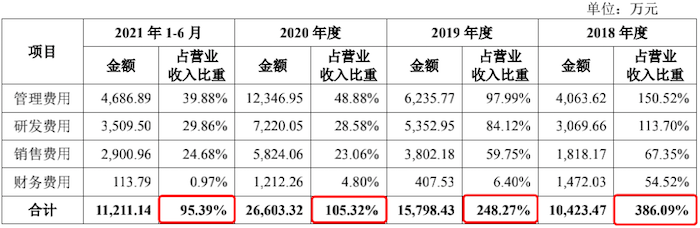

实际上,云洲智能的毛利率并不低。报告期平均毛利率能达到42.86%,导致其亏损的关键因素在于云洲智能大额的期间费用。

2018年至2020年三年,云洲智能的四大期间费用——管理费用、研发费用、销售费用和财务费用支出分别占当期营业收入的比重为386.09%、248.27%、105.32%。其中2018年、2019年公司期间费用是收入的三倍、两倍,直至2021年上半年,云洲智能期间费用支出金额为1.12亿元,占上半年公司营收的比例仍旧高达95.39%。

界面新闻记者注意到,报告期云洲智能发生了大额的股权激励费用,报告期分别为648.08万元、4511.82万元、1.11亿元和3720.17万元,占当期营业收入的比例分别为24.00%、70.90%、43.87%和31.53%。

对此云洲智能表示:为了进一步打开无人船艇市场,公司未来可能投入更多资源到研发、生产及销售环节,将面临持续亏损的风险。同时根据公司实施的股权激励计划及期权计划,公司未来仍需确认较大额股权激励费用。

然而,即便是剔除股权激励费用后,云洲智能的期间费用仍旧远远的甩开了同行业可比公司航天彩虹(002389.SZ)、中航无人机(A21418.SH)、广联航空(300900.SZ)、晨曦航空(300581.SZ) 、北摩高科(002985.SZ)、和高德红外(002414.SZ)。

报告期,扣除股权激励后上述六家同行业可比公司销售费用率平均值均未超过3%,管理费用率平均值为9.23%,研发费用率均值为7.73%,财务费用率均在0.5%以下;而云洲智能扣除股权激励后的平均销售费用率却达到了36.48%,即便是呈逐年下降的趋势,2021年上半年云洲智能的销售费用率还有15.76%。

据招股书披露,云洲智能剔除股权激励费用后的平均管理费用率、研发费用率、财务费用率均背离同行业可比公司,分别达到了66.70%、46.29%、16.67%。

从销售费用率来看,云洲智能2021年上半年差旅费支出为192.35万元,界面新闻记者查阅航天彩虹、广联航空、北摩高科的差旅费分别为50.01万元、16.50万元、55.18万元,对比之下云洲智能的差旅费是同行业的三倍。

界面新闻记者注意到,2021年上半年云洲智能在1.18亿元营收下发生业务招待费79.95万元。而同行业具有相同收入规模的广联航空2021年上半年收入1.12亿元,发生业务招待费仅10.59万元。2021年上半年业务招待费支出77.01万元的高德红,当年的营业收入为18.47亿元,是云洲智能的15倍。

此外,2021年上半年云洲智能报告期的广告费和宣传服务费支出为166.06万元,超过了高德红外同期121.83万元的宣传费支出。且2018年至2020年三年,公司广告和宣传费用支出分别高达453.70万元、480.55万元、629.01万元。

作为一家主要To B销售的公司,云洲智能高额的业务招待费和广告宣传费值得怀疑。

此外值得注意的是,剔除股权激励费用后,云洲智能的管理费用项下还有大额的折旧摊销费,报告期分别为472.84万元、888.97万元、1878.91万元和1185.56万元,占该期管理费用支出的比例分别为11.64%、14.26%、15.22%和25.30%。

公司解释为2020年云洲智能主要经营场所香山海洋科技港达到可使用状态,由在建工程转入固定资产导致折旧费用增加。

据招股书披露,报告期内,云洲智能购建固定资产、无形资产和其他长期资产支付的现金分别 1.44亿元、2.29亿元、6631.17万元及1608.59万元,主要系建设公司总部办公大楼香山海洋科技港大楼的开支。

财务费用上,云洲智能2018年、2019年和2020年分别确认融资顾问费1066.04万元、266.75万元和488.12万元。公司对此解释:融资顾问费主要为进行股权融资向聘请的财务顾问支付的费用。

评论