无论是央行政策意图,还是LPR定价原理,都预示1月20日LPR将会再次下调,且一年期LPR下调幅度预计也将是10个基点。在“稳字当头”的政策导向下,央行下调政策利率的最终目的还是通过贷款利率定价机制降低贷款成本。目前,我国贷款利率以LPR加减点的形式确定,而LPR又是以公开市场操作利率加点形成的方式报价。

回溯2019年8月LPR形成机制改革以来政策利率与LPR的调整时点和幅度,可以发现,自2019年11月以来,央行三次下降政策利率后,LPR都会跟随调整,一年期LPR调整幅度相同,5年期LPR调整幅度则可能相同、也可能减半。

此次降息主要有以下四个方面原因。

第一,12月的全面降准,叠加7月的全面降准,仅仅推动LPR在12月报价时下降5个基点,这很可能低于央行预期。尽管央行寄希望于存贷款定价机制来释放降息空间,但是,在既定政策利率水平下,商业银行已经没有多少降息空间。

界面商学院12月曾在《“稳字当头”下,还会进一步降息吗?》一文中分析到,商业银行的结构性降息空间越来越小,6月份存款定价自律机制改革后,通过存款利率下降释放的动能在三季度已经消减,贷款利率再次回升,金融机构人民币贷款加权平均利率回升了7个基点,一般贷款加权平均利率再次回到了一季度和去年四季度的水平。

12月全面降准后,商业银行资金成本并没有下降多少,12月的利率水平甚至有所上升。央行在1月12日发布的数据显示,12月份同业拆借加权平均利率为2.02%,比上月低0.01个百分点,比上年同期高0.72个百分点;质押式回购加权平均利率为2.09%,分别比上月和上年同期高0.03个和0.73个百分点。也就是说,和2020年12月相比,2021年利率实质上出现了数次“上调”。

第二,12月全面降准后的信贷数据并不理想。尽管12月当月新增广义货币供应量M2创下2013年以来同期最高,推动12月末广义货币供应量M2同比增速较11月末上升了0.5个百分点至9%,但是,与企业投资关系密切的新增人民币贷款却不理想。

12月人民币贷款数据低于预期,与企业投资关系密切的中长期贷款占比显著下降。当月新增人民币贷款1.13万亿元,较上月减少了1400亿元,也低于2019年和2020年同期。而且,这一增量主要是由票据融资“冲”上去的。12月,新增票据融资4087亿元,创下2007年以来同期最高,环比大幅增加了154.6%,在新增人民币贷款中的占比上升了23个百分点至36%;新增中长期贷款6951亿元,低于2019年和2020年同期,环比也下降了24.7%,其在新增人民币贷款中的占比也下降了11个百分点至62%。

第三,经济继续放缓,12月投资和消费增长不及预期、失业率继续上升,稳增长压力较大。降息同日国家统计局发布的经济数据显示,12月,固定资产投资环比增长0.22%,较上月下降0.1个百分点,由此推动累计同比增速继续下降,从前11个月的5.2%降至4.9%,其中,房地产开发投资下降1.6个百分点至4.4%,制造业投资同比增速下降0.2个百分点至13.5%;社会消费品零售总额12月环比负增长0.18%,当月同比增速下降了2.2个百分点至1.7%。

四季度不变价GDP当季同比增速仅录得4%,是历史同期最低,较三季度进一步下降了0.9个百分点,较2020年四季度下降2.5个百分点,而央行测算2021-2025年我国潜在产出增速为5%-5.7%;与未来居民消费关系密切的可支配收入增速也在下降,四季度全国居民可支配收入当季同比增长5.41%,也是同期最低。如果不考虑2020年疫情冲击最严重的一季度和二季度,这两项指标当季同比增速均创下有统计以来最低值。

宏观政策优先关注的就业数据也有所走弱。12月,城镇调查失业率较11月上升了0.1个百分点至5.1%;分年龄段看,16-24岁就业人员调查失业率持平于11月的14.3%,25-59岁失业率则上升了0.1个百分点至5.1%。

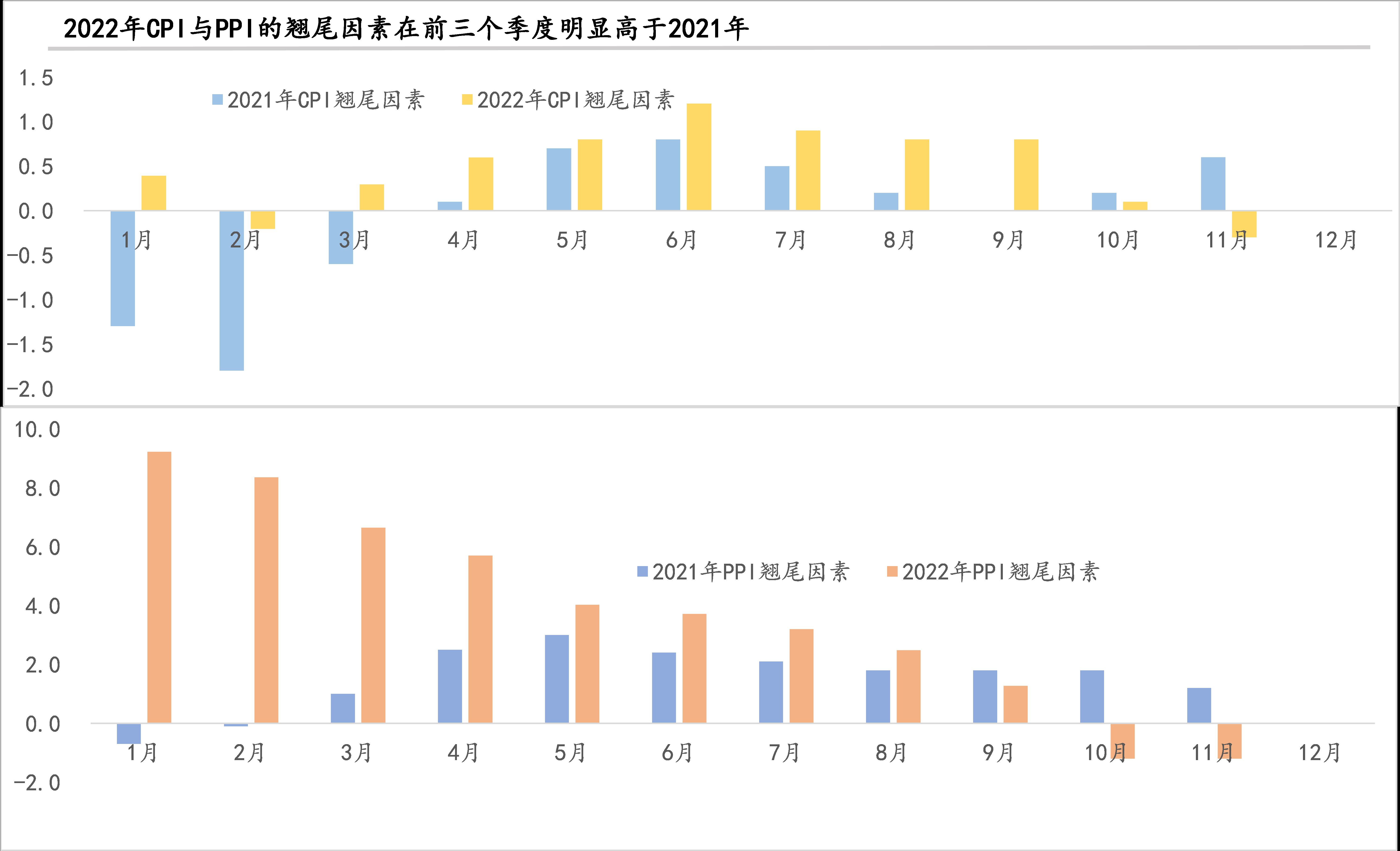

第四,就通胀走势而言,今年一季度甚至前4个月可能是降息的最好窗口期。我们可以将2022年物价水平分为翘尾因素和新涨价因素,前者是已知因素,全年各月走势已经可以通过2021年各月CPI数据计算得出(所谓翘尾因素,是指上年价格变化对本年同比价格指数的影响,正的翘尾因素会推高下一年的物价指数)。

2022年CPI翘尾因素明显强于2021年,不过,分季度来看,一、四季度相对弱于二、三季度,特别是一季度,翘尾因素为负,这无疑会在数据上冲减新涨价因素,而4-9月份,各月翘尾因素将影响当月CPI同比增速0.6-1.2个百分点,其中,4月份仅为0.6%,叠加新涨价因素,这段时间可能会成为2022年CPI当月同比增速的高位。

新涨价因素的不确定性比较高,而且,越往后不确定性越高,CPI同比增速存在超预期的风险(目前市场机构对2022年的预测均值为2.2%,最高值为2.8%,仍低于3%。我国每年两会确定的政府预期目标中,CPI同比增速往往在3%以上)。

目前来看,2022年,新涨价压力可能会比较大,考虑到传导进程,在时间上越往后,压力越大。一方面,从上游向下游的价格传导虽然有迟滞,但已经显现,终端消费品涨价消息不断传来,CPI当月同比在2021年四季度显著上升,12月当月同比在翘尾因素从11月的0.6%降为零时仍录得1.5%。2021年工业品出厂价格上涨8.1%,特别是生产资料价格上涨10.7%。

另一方面,2022年开年以来,大宗商品价格仍在上涨,CRB现货指数与我国的中国大宗商品价格总指数均延续了12月掉头回升的势头。因国际市场油价变化,发改委已经在1月17日发布了2022年首个成品油调价通知,国内汽、柴油价格每吨分别提高345元和330元。

此外,虽然央行认为发达经济体政策调整对我国影响“有限”,但“有限”的影响还是会掣肘货币政策的空间。美国12月CPI同比增速创下1982年7月以来的历史新高,失业率进一步降至3.9%,已经低于自然失业率,在此背景下,美联储更趋鹰派,首次加息可能会在3月16 日的FOMC 会议,全年加息或在3次以上。

本次降息幅度只有上次的一半,在一定程度上反映央行对价格工具的使用仍然较为谨慎。央行还在边走边看,后续是否降息有赖于经济形势的变化。

在政策持续发力后,部分领域已经出现改善。比如,保供政策下,制造业生产已经连续两个月回升,11月和12月制造业PMI均处于扩张区间,且12月进一步上升至50.3%;工业增加值在四季度持续回升,月环比增速显著好于三季度,当月同比增速连续3个月上升;专项债加速发行,2021年9月、10月、11月三个月即发行了1.64万亿元,这些资金不断落地,基建投资(包含电力、热力、燃气及水生产和供应业)累计同比增速也在2021年12月回升,从前11月的负增长0.17%转为正增长0.21%。

除了此次央行同时启用价格工具和数量工具之外,目前正在落地或将要发力的政策,还包括已经提前下达的2022年新增专项债务1.46万亿元、2022年1月1日起实施的普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划两项直达工具接续转换、发改委推出的十项促进消费措施,等等。

如果经济恢复不及预期,”稳字当头“下,央行预计会采取进一步行动,未来还有一定降息空间。截至1月14日,中美10年期国债收益率差额已经收缩至1.01%,虽然略低于平均值1.11%,但仍高于四分之一分位数0.62%。而且,从历史数据看,央行并不排斥中美利差出现负值的可能,2008年-2009年全球金融危机期间,中国的国债收益率曾低于美国,中美利差最小值为负的0.86%。

与此同时,人民币也可以发挥自动稳定器功能,通过汇率的双向波动吸收一定外部冲击。截至1月17日,人民币对美元即期汇率不到6.35,距离2010年汇率重启波动后的汇率最低点(分别出现于2019年、2020年)时仍有超过12%的贬值空间。

评论