文|市值榜 何玥阳

编辑|嘉辛

闻伟在汽车圈掀起了一股大风浪。

作为团车网创始人,闻伟近期对媒体透露,公司加入了造车新势力大军。在闻伟口中,团车的造车团队,有经验、有技术、有效率,几乎无所不能。

理想汽车的CEO李想看不下去了。1月16日晚,他在微博公开呛声闻伟,大意是,这样的“超人团队”大概率是骗子,指望找到“超人团队”的大概率也是骗子。李想甚至用“毫无廉耻”“刷新了创业者的底线”等词汇表达态度。

次日一早,闻伟同样言辞激烈地进行了回击,叫李想别把自己当先知。

骗子也好,先知也罢,都得建立在事实基础上。那么,闻伟的造车团队具备哪些超能力?闻伟和他的团车又是什么来头?造车,团车的钱够不够?

01 项目:完美的不真实

是什么样的造车团队、规划,让李想忍不住“大嘴巴一把”?

造新能源汽车,需要什么?需要人、钱、技术,在当前缺芯和锂贵的情况下,还需要强议价能力。

团车有什么?有一个100多人的外来团队。尽管从决定造车到现在,时间只有几个月,不足以让闻伟想清楚很多问题,他还不知道怎么做品牌定位、品牌理念,但因为有这么一个外来的团队,他很笃定,团车要造车。

这个团队,有没有经验?

在闻伟口中,这是个拥有二十年资历的团队,从5万以下到2000万以上,从商用车到物流车,都能做。

这个团队,有没有技术?

闻伟描述的是,这个团队能承担产品规划、造型设计、工程开发、测试、底盘、三电、智能驾驶、智能座舱、系统化整合方案、生产支持、供应商管理几乎所有造车流程。

不仅如此,这个团队还做过太阳能和氢能动力车。

这个团队,有没有效率优势?

在闻伟的眼里,几乎是顶级了,他说,燃油车时代,国际大厂造车周期是48个月,国内的造车新势力做到了36个月,团车现在的团队能做到18-24个月。

这让闻伟非常有底气,“我们第一款车失败了也没关系,3个月能再做一款”“我觉得至少有五成以上的胜算”。

闻伟说,这个外来团队直接带着半成品车型来的。第一款车也会从半成品车型里选一款,采用成熟方案、成熟技术、成熟供应商,产品本身质量、品控完全成熟可控。

他预计,2022年金九银十就能销售,定价在10万元—20万元。

要造车,团车有钱吗?

暂且还不知道,但他们有省钱的能力。一款车的量产成本只需要5000万美元左右。三亿多就能量产一款新能源汽车,这让那些几百亿投入才开始起量的新能源汽车,多汗颜?

这么看下来,这个团队在技术、样车上都有沉淀,造车周期显著快于国际燃油车企,也能吊打国内新能源造车第一梯队。如若所言属实,这团队无敌了。这配置、这项目,王多鱼看了都说好。

俗话说,凤栖梧桐。想招来凤凰,自己得是棵梧桐树。这个所谓的顶尖团队看中了团车什么?

02 团车:是不是梧桐树?

闻伟是一个连续创业者。外贸专业出身的他,毕业后进入上海三菱电机从事渠道销售工作。2000年开始自主创业。

团车,是他的第五次创业。灵感来自,一个QQ群里,有人牵头组团去4S店砍价买车,也就是量大价优的团购。

2010年,团车开始了团购便利服务,通过线上的渠道,聚集起有兴趣购买相同品牌和型号的消费者,并组织他们去线下经销店购买。在积累了组织线下活动的运营能力之后,2016年,团车推出了车展业务。

2018年,团车成功在纳斯达克上市,被称为“汽车新零售第一股”。

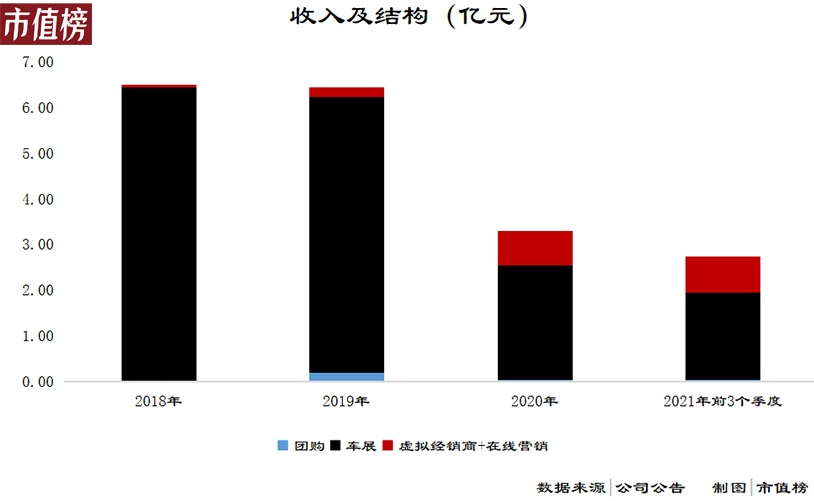

业务主要分为线下营销服务和虚拟经销商两个方面:

1、线下营销就是车展和团购,团车起的是引流的作用,赚的是车展的入场费、促销活动的服务费;

2、虚拟经销商,通常情况下,团车会代表二级经销商(可以销售多种品牌的经销商)从汽车制造商或者特许经销商那里购买汽车,参与到交易里了,向二级经销商收取佣金,一般和汽车成本有关;

尽管团车对虚拟经销商的业务很看重,认为它是经营利器,但团车主要收入还是来自线下的车展业务,2019年,虚拟经营+在线营销占整体收入的比重刚过3%。

2020年受新冠疫情的影响,线下聚集活动受限,团车的车展收入下跌近60%,是收入腰斩的直接元凶。

2021年团车情况也不是很乐观,线下车展业务前三个季度收入1.9亿元,第四季度往年是旺季,即使和前三个季度收入相同,这部分全年收入也低于2019年。虚拟经销商和在线营销的势头相对强劲,占收入的比重达到了30%。

即使没有新冠疫情,受制于新车销量疲软,且新能源汽车更倾向于自建销售网络,团车的线下销售业务同样可能遇到规模瓶颈,新冠只是加速了这一进程。

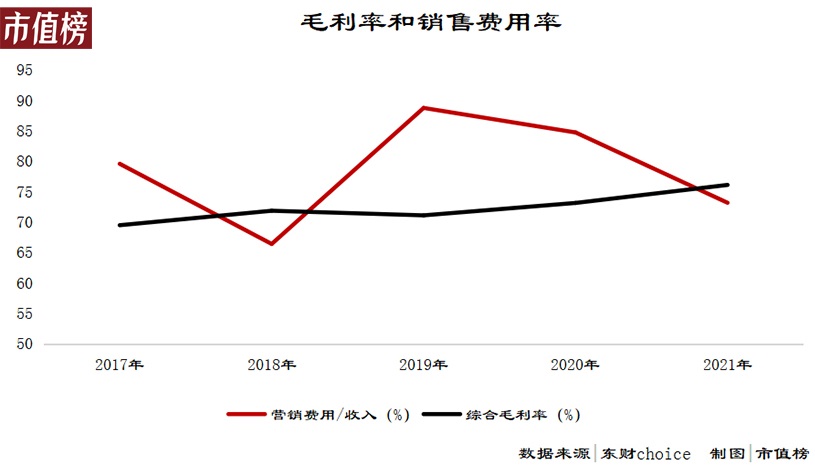

再从利润的层面看,因为团车干的是引流或者中间商的生意,收的是服务费、佣金,所以毛利率较高,在70%以上,这么高的毛利率之下,从团车公开的数据看,始终未能实现盈利。

原因在于原本的商业模式之下,团车需要掌握大量相对精准的买车意向客户,才能对汽车制造商或者是特许经销商产生吸引力,进行办展,或者拿到更低的售价,形成自身的竞争力。

为此,团车付出了高额的营销费用,如广告、推广费用和销售人员的薪酬。销售费用率超过毛利率时常发生,亏损成为团车的常态,又因其在虚拟经销业务中,需要垫付资金,经营活动现金流也常年是净流出的状态。

既没有利润,也没有自主造血能力,叠加大环境的因素,说商业模式跑不通也不为过。

上市后,团车下跌惨重,又遇上疫情的冲击,团车在美股市场门庭冷落无人问津,换手率0%也不是罕见的事。

团车急需一根救命稻草。

03 弹药:账上只有1.3亿

闻伟也好,团车也好,从营销到汽车制造,都是跨界。

生产和销售,是两种学问,尤其是在生产链极长的汽车工业上,跨界,不是一件容易的事。

一个比较神秘的团队,外界无法评价其真实的技术水平和业内地位,但可以从“钱”上看一看跨界的靠谱程度。

第一,新能源汽车制造需要多少钱?

制造,是个重资产活计,需要大量的资金打底,量产一款车可能不需要上百亿的资金,但后续还要面临着没有订单,或者订单量小,带来的生产一辆亏一辆的窘境。蔚小理们已经走到了年交付10万辆左右的水平,仍然不能摆脱亏损。

蔚小理们蹚过的路,给后来人的启示是,没钱别进来。

百度和吉利联合创办的集度,2021年加入了造车行业,CEO夏一平表示集度5年投入500亿元;雷军则是亲自带队,首期投资100亿元;蔚来创始人李斌曾说,200亿元是造车的最低门槛,后又称如果资金储备没有400亿元,造新能源车失败的可能性会高很多。

第二,团车有多少钱?

上文提到,团车是连年亏损且无造血能力,账面上本就不宽裕。截止2021年9月30日,团车的现金及现金等价物、受限制的存款合计为1.34亿元。

相较于顶尖团队拿出成品车的诚意,团车的1.34亿元,在合作或者是合并成一个团队的过程中,能发挥的作用属实有限。

不止是资金略显寒酸,在其他方面也帮不上忙,比如原本的轻资产模式下,团车的物业厂房设备资产很少,只有424万元,无法为造车团队的生产提供现成的场地。

其实,团车总资产也就3.96亿元,这其中还有1.15亿元是比较虚的资产——商誉,就算把团车卖了,也凑不上新能源汽车制造需要的资金。

在提到双方为什么能走到一起时,闻伟表示,该团队对造车有敬畏之心,自己的团车对卖车有敬畏之心,这或许是团车唯一拿得出手的。

第三,钱从哪儿来?

团车没有钱,但钱的问题总要解决。

闻伟称团车本身是美股上市公司,而且目前非常感兴趣的投资方不少,各地方政府对造车项目的渴望也可以成为解决方案之一。

总结起来,就是二级市场融资、找投资方和从政府拿钱或者拿低价地。

二级市场融资,可能也是团车撤回私有化的原因之一。不过,截至2022年1月17日,团车的总市值是5580万美元,如此低的市值,融资规模会很受限。

抬高估值后再融资可行吗?

造车的利好释放出去后,团车股价无动于衷,甚至下行,基本说明消息面的刺激没有效果。此外,美股投资者对于从市场上再融资的公司,没有什么好感。

再来看,找投资方和找政府。

这个路径,去年贾跃亭准备东山再起时,也这么想过,后来没成功。闻伟会比贾跃亭更有魅力吗?时间会给出答案。

评论