记者 吴绍志

机构参与上市公司定增结果亏损了,想找上市公司索赔?

1月17日,ST高升(000971.SZ)发布公告,华泰证券(上海)资产管理有限公司(简称“华泰资管”)向中国国际经济贸易仲裁委员会对公司提起仲裁申请,请求裁决公司赔偿其投资差额损失及利息损失,以及相关佣金、税费、律师费等总计约8888.99万元,并请求裁决本案仲裁费用由公司承担。

ST高升表示,本案已被中国国际经济贸易仲裁委员会立案受理,公司已在积极准备上述仲裁事项涉及的相关资料,并将尽快提交仲裁机构。

事情起因来源于多年前的一纸定增。

为了推进公司业务转型,长期受棉纺织业务业绩拖累的蓝鼎控股决定,剥离纺织业务,转而进入互联网云基础服务行业,并于2015年收购了吉林省高升科技有限公司100%股权,证券简称也由蓝鼎控股变更为高升控股。

2015年4月8日,停牌3个月后公司恢复上市,一举获得12连扳,股价翻了两倍,成就了短暂的辉煌,而后一路下行。2019年3月,因存在违规对外担保和非经营性资金占用的问题,公司被“ST”。

在业务转型的过程中,高升控股以11.5亿元的对价收购了上海莹悦网络科技有限公司100%的股权,期望能够获得国内知名的互联网虚拟专用网服务商上海游驰网络技术有限公司100%的控制权。

2016年7月,为了募集配套资金,高升控股宣布非公开发行不超过5873.34万股新股,19家机构力挺报价。

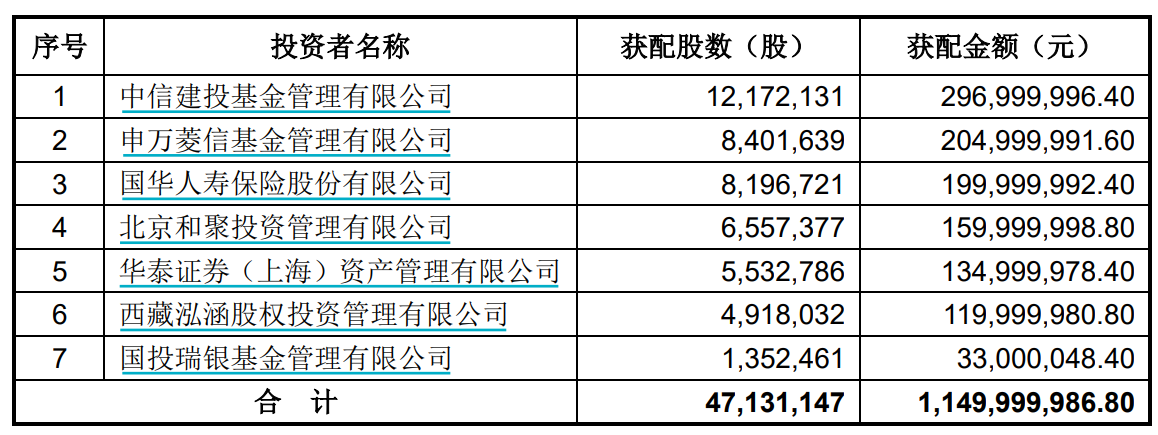

同年9月披露的公告显示,ST高升宣布定增完成,最终确定的发行数量为4713.11万股,发行价格为24.40元,较发行底价19.58元溢价了24.62%,总共募集资金11.50亿元。按照约定,该部分股份有12个月的锁定期,上市流通时间为2017年9月27日。

华泰资管作为唯一一家参与的券商资管公司,成功获配553.28万股,获配金额总计1.35亿元。

从申请仲裁的金额8888.99万元来看,华泰资管亏损幅度超60%。若是以最新股价2.39元/股计算,算上2017年的“10转10”,坚持至今的定增机构预计亏损超80%,如此看来华泰资管早已卖出止损。定期报告数据也显示,华泰资管参与定增借道的华润信托•博荟3号2018年三季度后再未出现。

参与此次定增的除了华泰资管,还有6名机构投资者,包括中信建投基金、申万菱信基金、国投瑞银基金3家公募基金,国华人寿1家保险机构,以及曾经的百亿私募北京和聚投资,和平安信托间接控股的股权投资机构西藏泓涵股权投资管理有限公司。

其中,中信建投基金和申万菱信基金获配股数最多,分别为1217.21万股、840.16万股,耗资均超2亿元,两家基金公司均借道信托计划进入ST高升前十大股东。

2017年7月解禁后,两家基金公司均有少量减持,后续也并未坚持到底,而是纷纷割肉甩卖。

待到2019年一季度,中信建投基金借道的国民信托丰盈5号、丰盈6号就已淡出前十大流通股股东,按照2018年年报数据计算,其亏损已超70%。2019年一季度,申万菱信基金借道的陕国投新毅创赢最后一次出现在十大流通股股东名列,亏损幅度同样较大。从减持时间来看,正是上市公司被“ST”的前后。

那么,作为彼时定增机构之一,华泰资管申请仲裁是否有理有据?

华泰资管方面表示对该事项不作回应。

新古律师事务所主任律师王怀涛分析称:“华泰资管申请仲裁的凭据有可能是该次非公开发行股票存在保底协议。出于定增保底协议的特殊性,其多数情况下均会被当作‘抽屉协议’处理,索赔请求能否被支持主要取决于对定增保底协议的效力认定。”

“2020年2月14日中国证监会发布《关于修改〈上市公司非公开发行股票实施细则〉的决定》等再融资新规,修改后的《上市公司非公开发行股票实施细则》首次明令禁止在非公开发行股票进行收益保底。但是,法律法规具有时间效力,该案可能所涉抽屉协议签订时间或在再融资新规发布之前。对于再融资新规出台前上市公司非公开发行股票所涉‘保底协议’条款的效力,实务界及司法审判领域的认知及判例均较为一致:在非公开发行股票行为程序合法、不损害发行人及发行人债权人利益的前提下,法院通常会认定‘保底协议’体现了各方当事人的真实意思表示,当属有效。但随着《九民会议纪要》及再融资新规的相继出台,在后续审判实践中,如果‘保底协议’被认定构成扰乱金融安全、市场秩序等公序良俗,则相关‘保底协议’的有效性受到法院否定的风险提高较大。”王怀涛进一步说。

评论