平安证券首席经济学家 钟正生

1月17日,央行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作,中标利率分别为2.85%、2.10%,较前期操作均下调10个基点(bp)。本次央行调降MLF和7天期逆回购利率10bp,与我们的判断相符。

一、降息为何早于市场预期落地?

本次降息的时点相比于市场预期而言有所提前,力度也比市场普遍预期的5bp更大。原因有四:

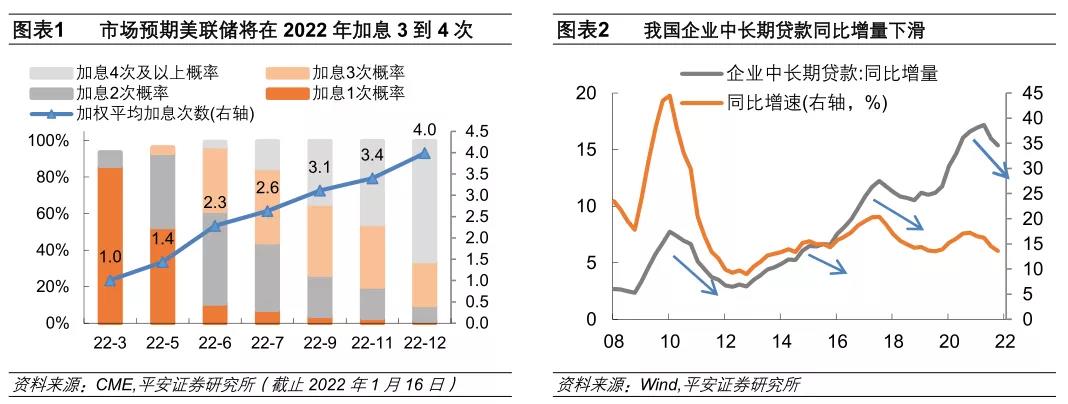

一是,打提前量,避免中美货币政策的“正面交锋”。美联储最早可能在3月开启加息、全年加息3到4次并开启缩表,中美货币政策将出现错位。强势的人民币汇率虽给货币政策“以我为主”留下缓冲空间,但在美联储加息前,中国下调两个政策利率,可以缓和中美货币政策周期错位对市场预期的影响。

二是,配合地方债发行,缓解对短期流动性的冲击。财政部在2021年12月已提前下达1.46万亿地方专项债额度,高于2018年的8100亿与2019年的1万亿。我们预计,2022年财政将“前置发力”,一季度政府债发行总规模将达1.5万亿以上,超出2019年和2021年的同期水平,市场流动性缺口不小。降息释放货币政策稳中趋松的信号,将配合财政政策发力,这也是2021年12月中央经济工作会议所强调的内容之一。

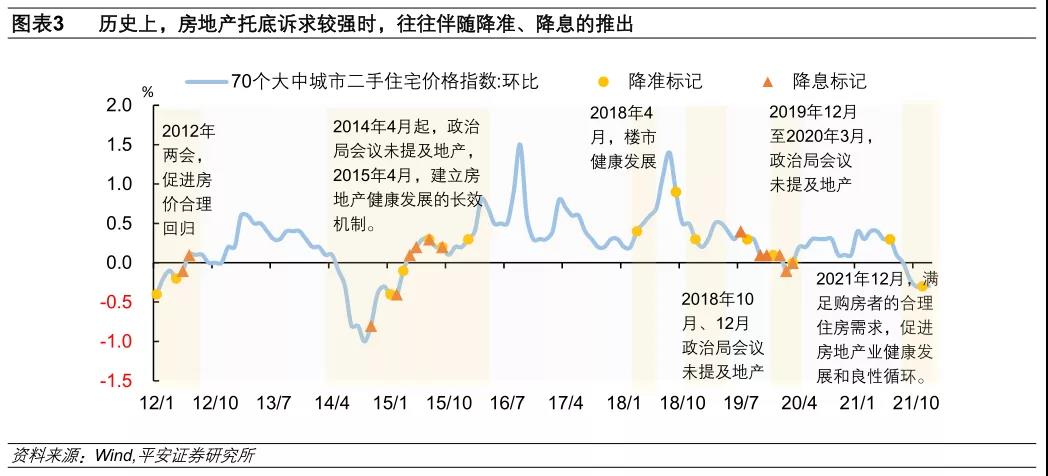

三是,贷款需求疲弱问题凸显。从2021年12月的金融数据看,社融增速的边际改善主要得益于政府部门的“加杠杆”,但企业有效贷款需求疲弱、居民消费意愿较差以及商品房销售疲弱的问题仍未得到解决。在现行利率传导机制下,政策利率调整或有助于提振居民和企业疲弱的贷款需求,更好支持实体经济的发展。

四是,通胀不再是紧约束。在保供稳价措施加码之下,2021年11月PPI同比已开始拐头向下。上周公布的2021年12月物价数据中,无论是CPI还是PPI的同比均低于市场预期,“胀”对货币政策而言不再是紧约束。

二、MLF降息后LPR报价如何变化?

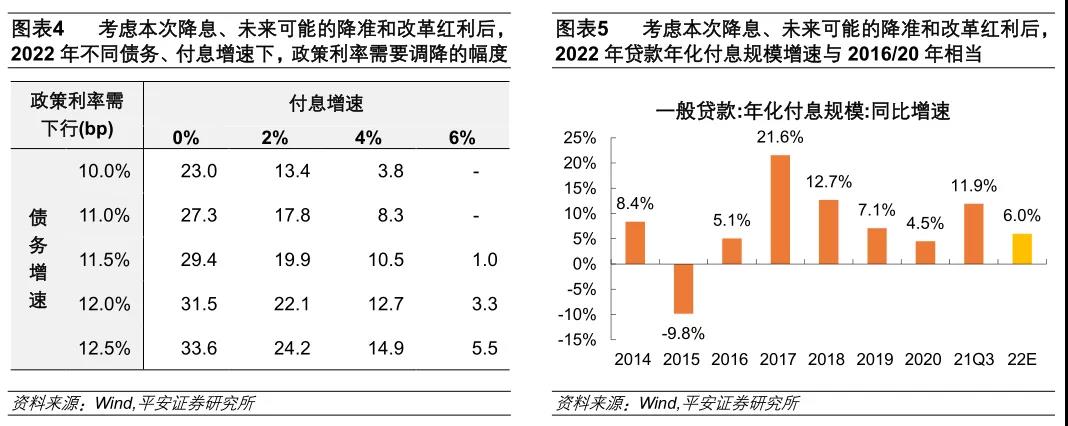

我们预计1月20日(周四)的1年期LPR报价将跟随MLF下调10bp,5年期LPR报价也有望下调5bp-10bp,以更好满足合理的购房融资需求。在各类调控政策的作用下,目前投资性和投机性的购房需求已得到遏制。从2021年12月单月数据看,房地产投资的两年平均同比下降3%,房地产开发资金来源中的居民按揭贷款单月也出现了负增长,总的来说各方对2022年房地产投资的预期仍悲观。2022年中央经济工作会议中,促进房地产行业“良性循环和健康发展”成为稳增长的重要一环,而商品房销售稳定是房地产市场健康发展的前提。2021年10月21日,银保监会负责人表示“保障好刚需群体信贷需求……要在贷款首付比例和利率方面对首套房购房者予以支持。目前,银行个人住房贷款中有90%以上都是首套房贷款。”近期深圳和广州等热点城市的房贷利率出现回落,或表明住房贷款供需格局有所好转。历史上,房价下行压力偏大、稳定房地产投资诉求较强时,通常伴随着降准、降息。我们认为,5年期LPR报价的下调对于部分持币观望的刚需购房者而言,或可起到节约成本、稳定信心的积极作用,有助于更好满足合理的购房融资需求。

三、后续货币政策工具如何使用?

往后看,2022年货币宽松仍有空间,如何调整将取决于“宽信用”政策的效果。具体货币政策工具使用的优先级如下:

一是,继续使用结构性工具。使用再贷款、再贴现政策对小微企业、三农、绿色贷款提供低成本资金,可以促进贷款结构的调整。由于小微企业和三农领域贷款的不良率相对较高、单笔金额低,银行基于风险收益的考量,自发对这些领域放款的积极性不高。央行创设专项再贷款工具之后,银行如若在这些领域放款,可以享受更低的资金成本,一定程度上能够弥补其“风险溢价”和“管理成本”的提升,形成市场化的激励,有助于促进贷款结构的调整。

二是,继续释放LPR改革红利。推进存款利率市场化改革,继续释放LPR改革红利,降低银行负债端成本并压降银行净息差。按2019年以来的经验推算,相关措施有望推动贷款利率进一步下行7-8bp(对应于贷款利率与LPR之间利差的收窄)。具体或可从两方面入手:一方面,强化银行存款自律机制,打击高息揽储行为;另一方面,完善货币基金、现金理财等资管产品的管理制度,打破隐形刚兑预期,大力发展同业存单指数基金,以居民资产配置的优化为银行拓宽低成本资金来源。

三是,下调存款准备金率1-1.5个百分点。我们估算,这一幅度的降准在弥补基础货币投放缺口的同时,可以为银行提供较低成本的资金,进而引导贷款利率下行7-8bp(对应于LPR与MLF之间利差的收窄)。2015年以来,伴随外汇占款规模的下降,我国货币创造对货币乘数提升的依赖明显提高,而降准就是直接作用于货币乘数的提高。考虑到碳减排支持工具的规模扩张(从而投放基础货币)需要一个过程,且随着我国贸易顺差可能高位收缩,外汇占款有回落压力,要保持大致平稳的M2增长,2022年存款准备金率仍有1-1.5个百分点的下调空间。参考2018年经验,尽管存在美联储加息及缩表的外部压力,我国货币政策仍多次降准以弥补货币政策缺口。因此,即便2022年美联储加速紧缩,我国货币政策“以我为主”,下调存款准备金率的操作也可期待,而人民币汇率在贬值方向上释放更大弹性,就能更好发挥其调节内外均衡的作用。

四、政策利率会否继续下调?

考虑到目前稳中趋松的货币政策基调与加强支持实体经济的诉求,假设2022年我国信贷规模以11%~12%的速度增长,将本次MLF降息10bp纳入考虑、并结合以上工具的使用,我们预计2022年实体经济的付息增速有望降至6%左右,货币政策支持力度略强于2019年,但仍低于2015年、2016年和2020年的水平。我们认为,今年一季度的经济金融数据将成为重要的观测窗口,若本次降息后“宽信用”仍不及预期,且房地产投资拖累下经济减速风险加大,政策利率不排除再次调低的可能性。

五、资本市场如何表现?

债券市场担忧后续“宽信用”效果显现,一季度或已进入低赔率的“鱼尾行情”。10年期国债利率活跃券在MLF利率下调消息公布后5分钟内下行2.5bp,但半小时后的下行幅度收敛至1.5bp,主因市场担忧进一步宽货币的空间缩窄、降息可能刺激信用的超预期回暖。后续债券市场的基本逻辑或有两种可能性:情形1,降息刺激下,一季度贷款需求回暖,宽信用到来的同时,进一步的宽货币也将落空,利率债面临类似于2019年一季度的调整风险;情形2,年初降息刺激的效果并未达到政策预期,金融数据仍显疲弱,政策利率在3月前后或有二次下调的可能性,十年期国债利率或再次探底,但其下行空间有限。我们认为,两种可能性的博弈之下,一季度债券市场的波动将会显著加大,已进入低赔率的“鱼尾行情”。

股票市场“春季躁动”迟到但未缺席。已然落地的“宽货币”助推资金利率的下行,创造出有利的流动性环境,在路上的“宽信用”又显著提升了市场的风险偏好。经过2021年12月以来的调整,芯片、新能源、军工等热门赛道的估值已然回归至过去几年的均值附近,与其2022年预期业绩增速的匹配度也有明显提升。我们认为,符合产业政策引导方向的“自主可控”、“专精特新”、“数字经济”成长股或将成为“春季躁动”的排头兵。

来源:钟正生经济分析

原标题:钟正生:降息五问

评论