作者:莫妮卡

不知道各位有没有被网络骗过

类似“套路贷“”杀猪盘”“高额利息”这种

莫妮卡没有中过招

很可能是想等“猪养肥了再杀”

但身边朋友被骗的不在少数

所以就有了今天这篇文章

(俺可没想拿朋友当案例)

“e租宝”集资诈骗、 “88财富网”非法吸取再用于高息放贷牟利、 “团贷网”涉嫌集资诈骗、“爱钱进”“爱投资”“合拍贷”“网利宝”涉嫌非法吸取,经侦立案……这么多案件都有两个共同特性,都属于网络金融产品,也都曾有明星名人为其奔走“背书”。

明星代言的金融理财平台、产品等频频“翻车”成为热门话题,这些都涉及金融产品营销宣传不规范问题。

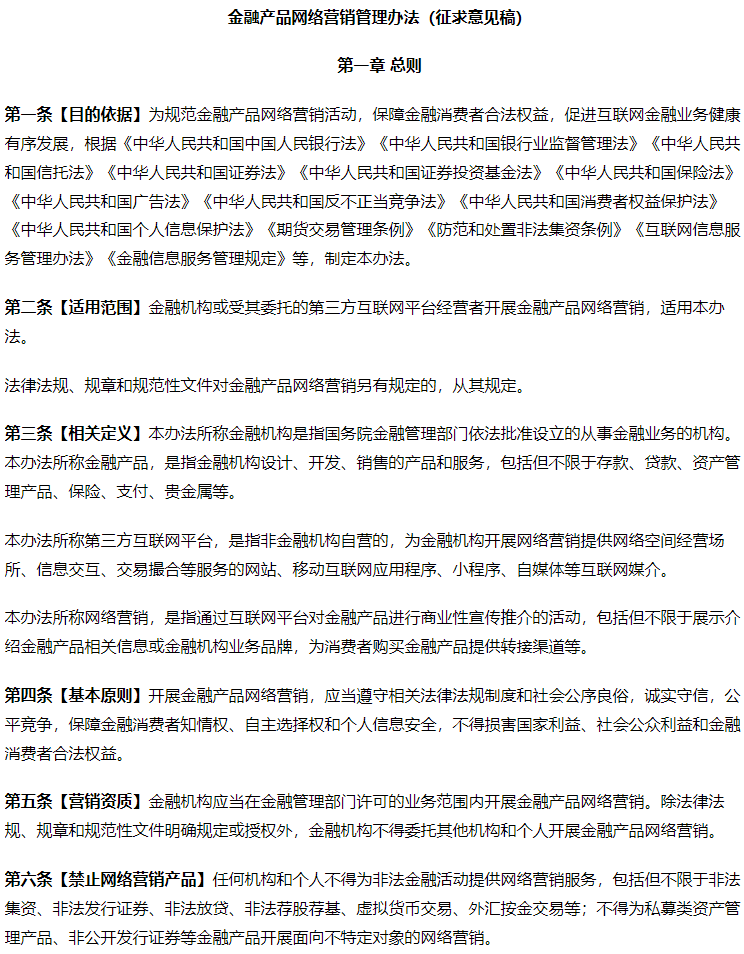

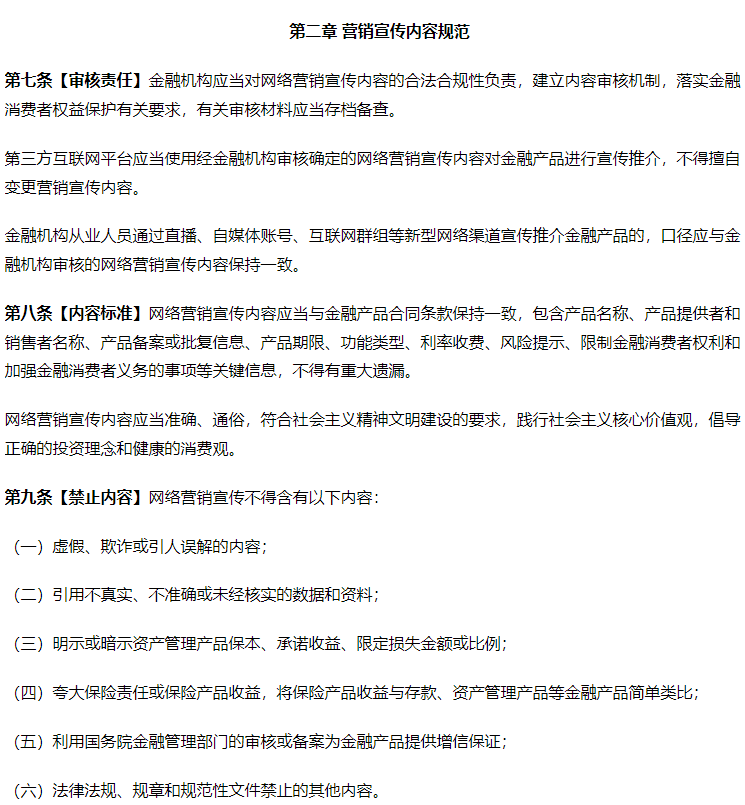

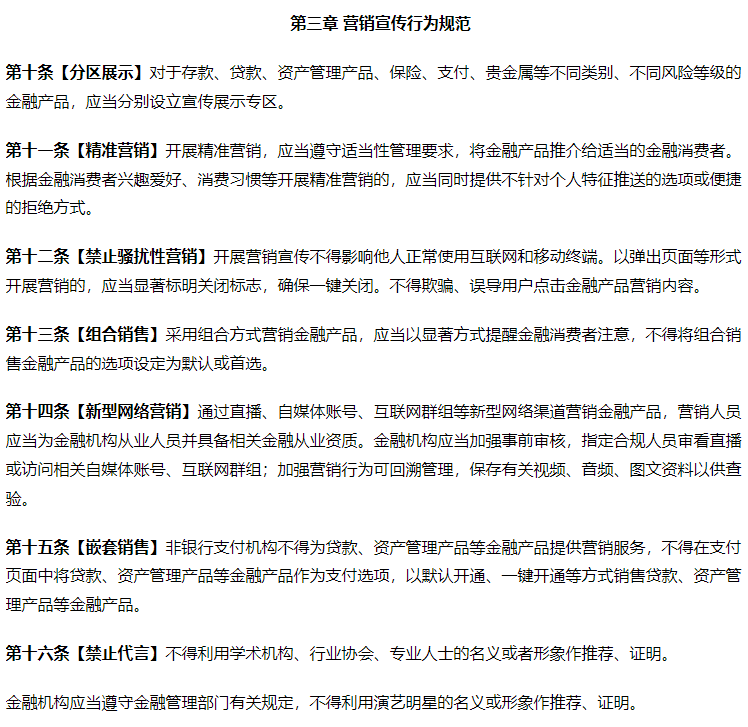

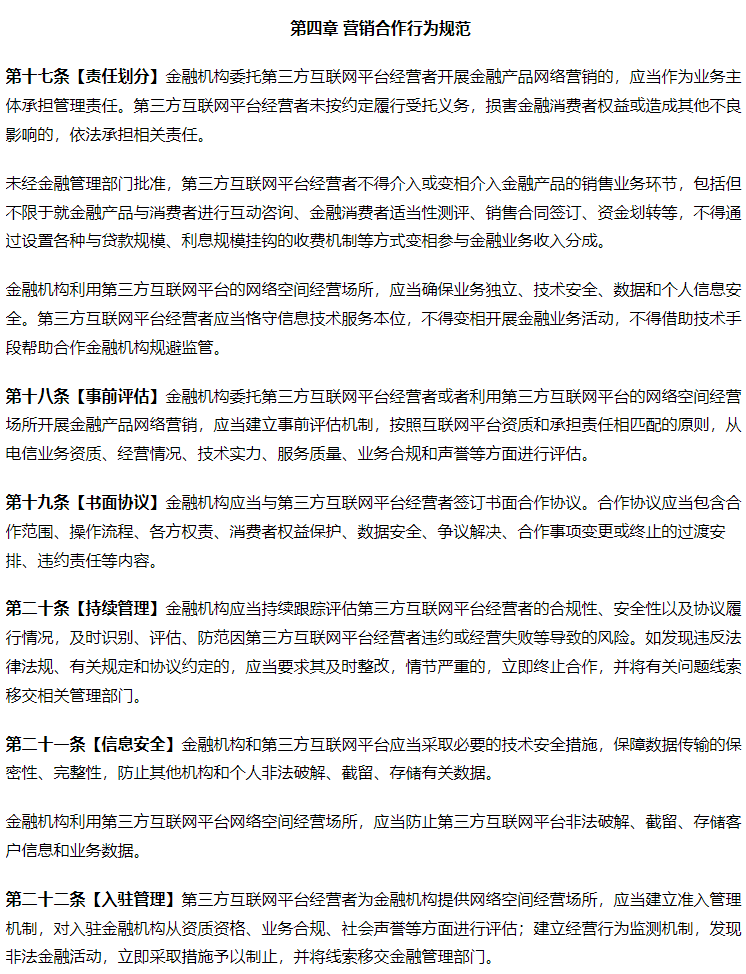

12月31日,也就是2021年即将跨到2022年之际,人民银行、工业和信息化部 国家网信办、银保监会、证监会、外汇局和知识产权局7部门发布关于《金融产品网络营销管理办法(征求意见稿)》公开征求意见的通知。

此《办法》拥有前所未有的全口径监管,从金融牌照、金融产品、销售模式、网络空间到监管部门,做出了全方位的覆盖,有相关业务的互联网平台直接“抄答案”就好了。

老规矩,莫妮卡已经划出具有相当“杀伤力”的点。

1. 禁止“嵌套销售”

此条款对非银行支付机构有了确切限制:

1)不得为贷款、资管产品提供营销服务;

2)不得再支付页面中将贷款、资管产品设置为默认开通、一键开通。

2. 区分营销和销售

1)第三方互联网平台可以网络营销,不得网络销售;

2)不得采用与贷款规模、利息规模挂钩的业务收入分成收费模式。

3. 新型网络营销

1)不管是网点还是员工自发性地进行直播、聊天群、各类自媒体去营销金融产品的,都需要具备相关从业资质,还得有个合规人员去审核;

2)营销行为可回溯,存储音视频和图文数据,再加上查验可以说是很大的一笔成本了;

这样一来,互联网营销的很多“新玩法”,就很难玩开了。

4. 对名人“大V”的影响

1)演艺明星、专业人士不能进行推荐和证明;

2)非金融机构从业人员不得通过直播、自媒体账号、互联网群组等新型网络渠道营销金融产品。当然,要是能把这些“大V”整成本机构的从业人员,就当莫妮卡啥也没说吧。

罗翔老师曾言:

“一个知识越贫乏的人,越是拥有一种莫名其怪的勇气和一种莫名其怪的自豪感。”

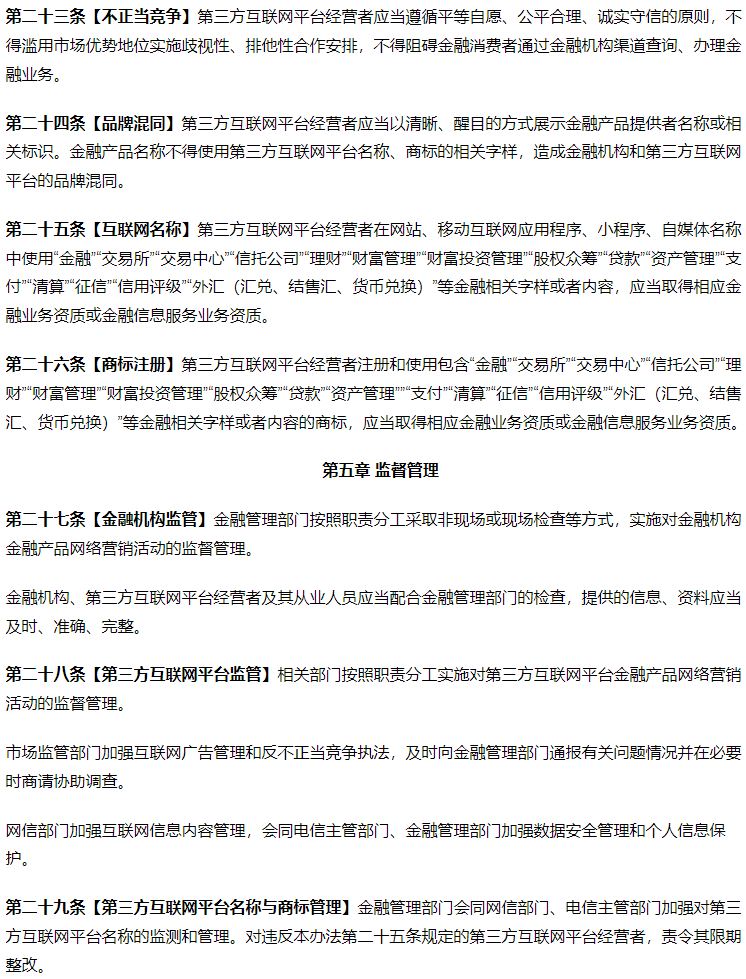

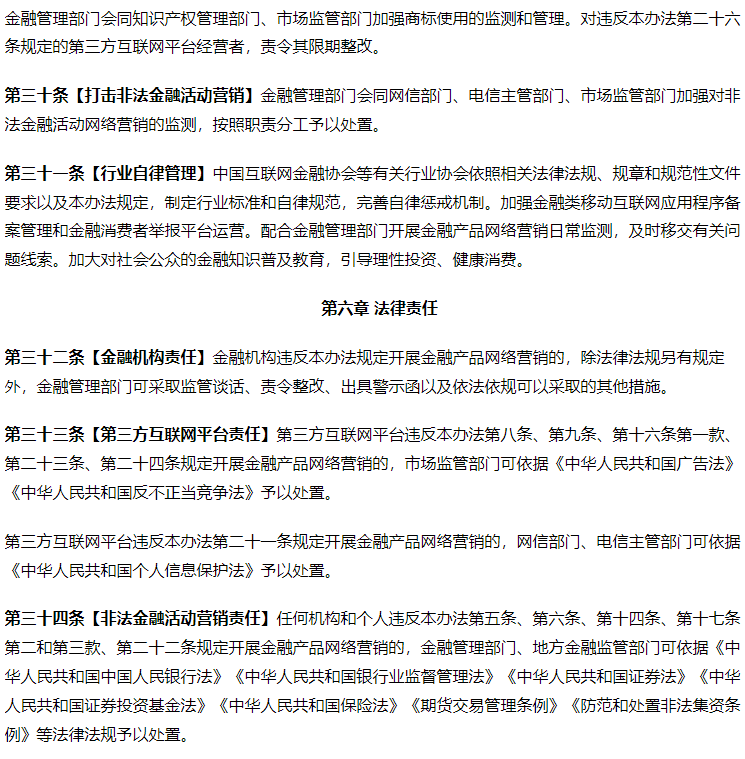

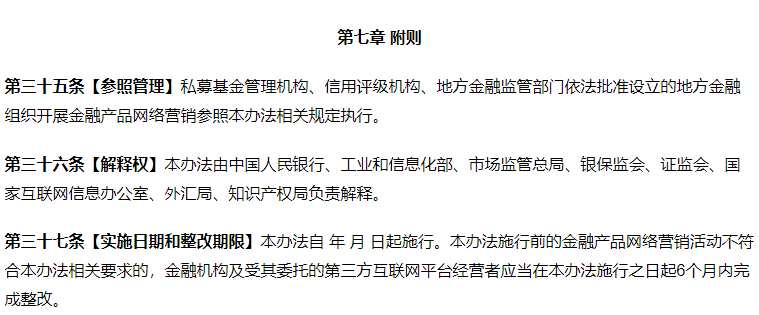

附:《金融产品网络营销管理办法(征求意见稿)》

图片来源:中国人民银行官网

来源:顾问云

评论