文|港股解码 虹小豆

2021年以来,在种种利好下,光伏产业投资热潮再起,上下游企业更是接单接到手软。

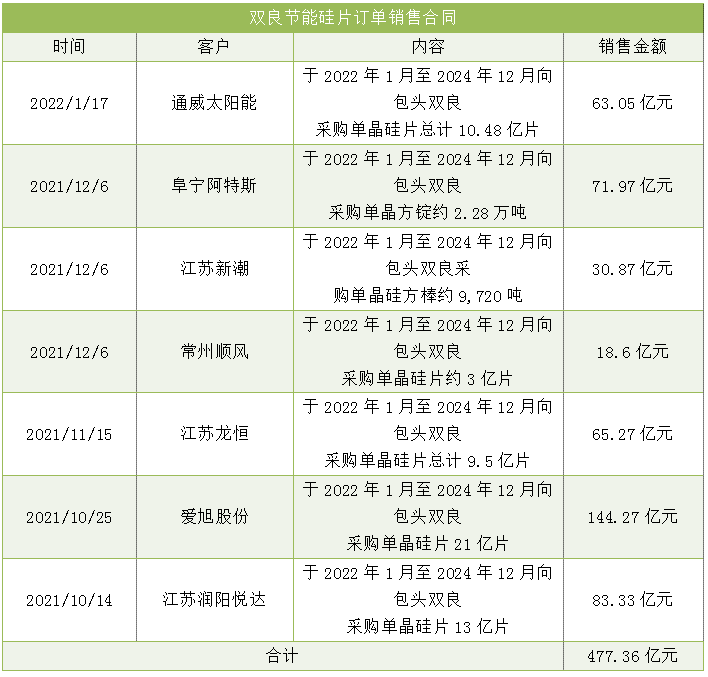

1月17日,双良节能“官宣”与通威太阳能签订《硅片采购框架合同》,锁定公司未来3年共10.48亿片单晶硅片订单,预计销售金额逾63亿元。

“硅片新秀”屡获长单

据悉,双良节能成立于1995年,主要从事从事节水节能与新能源装备。2003年起,涉足光伏领域,并逐步拓展业务至光伏设备市场,目前公司多晶硅还原炉市场份额稳居国内第一。2021年切入硅片领域,实现了从设备提供商向硅片制造商跃进。

作为硅片产业的后起之秀,公司的发展速度亦堪称神速。从2021年2月注册双良包头子公司开始,到10月份实现产品单晶硅棒批量生产,只花去大半年时间便实现了项目建设的各个节点。

伴随硅片业务发展提速,公司积极开拓市场,拿下了不少订单。

此次,公司与通威太阳能达成合作,这对入局硅片行业不到一年时间的双良节能而言,是实现了硅片业务加速突围又一个重要节点。

据公告披露,公司全资子公司包头双良与通威太阳能签订了硅片采购框架合同,按照合同约定,自2022年1月至2024年12月间,通威太阳能预计将向双良硅材采购单晶硅片10.48亿片,包括210 mm和182 mm两种规格。

值得一提的是,当前硅片大尺寸化的趋势显著,182、210 尺寸硅片成为主流产品。尤其是210组件在低、中、高三种维度条件下都具备明显价格优势,并且随着纬度升高成本优势逐渐扩大。

对此,参照PVInfoLink最新统计均价测算,双良节能预计,该笔订单的销售总额约为63亿元,将有利于增加公司现金流、稳定供需关系,并提升销售收入。

加上以往,自去年第四季度开始至今,公司共计签下逾400亿元的销售订单,买方亦有阿特斯、江苏新潮、爱旭股份等多家下游厂商。

前前后后,总计7份销售长单同步锁定了公司未来三年的产能。要知道,2021年上半年公司光伏多晶硅还原炉业务实现营收也才2.55亿元,如今未来三年硅片订单便预计高达477.36亿元。

1月10日,公司定增申请正式获得中国证监会发审委审核通过。本次募集资金不超过34.88亿元,其中30亿元用于40GW单晶硅一期项目(20GW)单晶硅片扩产,另有4.88亿元用于补充流动资金。

根据公司关于定增的意见回复公告,预计公司今年2月产能逐步提升,力争实现7GW的年产能;6月单晶二厂建设完成;预计明年3月实现一期20GW硅片达产;实现40GW则需要2年时间。

未来能否占一席之地?

从行业格局看,截至2020年底,隆基产能一枝独秀,超 80GW;中环紧随其后,达55GW。从当年硅片出货量角度分析,中环与隆基共同占据超60%的市场份额。

相较于此,双良节能的实际上行动已经慢了一步。如上文所述,如果一期20GW产能能如期释放,意味着公司的硅片产能于2022年才能勉强进入行业前十。

在这个群雄林立的硅片竞争市场,双良节能的产能规模也并不能显山露水。一旦发起价格战,像双良节能这类新进玩家的生存空间或许最容易受到影响。

实际上,这场战争已经打响。2020 年光伏装机量猛增促进了整个硅片行业的产能扩张,随着硅片赛道愈发拥挤,产能规模已远超下游的装机需求。

在此背景下,素有“价格屠夫”之称的隆基股份分别于2021年11月、12月份先后两次降价,即便今年1月份又再次提价,但部分产品最新报价相较于去年10月份,仍然存在10%左右的降幅。

另一硅片龙头中环股份也于去年12月份更新了硅片报价,各尺寸硅片降价0.52元/片至0.72元/片,降幅达6.04%至12.48%。

一直以来,隆基股份、中环股份产品的定价在整个行业中具有风向标作用。两家龙头企业先后提出降价,未来的价格战恐怕也难以难避免。

其次,随着技术的分散,入局硅片赛道的玩家众多,只需要高资本投入、机械化生产、规模化扩张就能让企业做起来,但是如果没有多年的生产经验积累,短期内难以建立起精益生产模式。

比如隆基在拉晶工艺上,可以单次连拉6根以上,而大多数硅片厂商仅能拉4根或更少,并且隆基的精良率可以达95%以上,而中环目前210mm产品良率则更高,良率高达97%以上。

目前,双良节能亦全部采用1600炉型单晶硅生产210mm、182 mm及以下各规格尺寸光伏单晶硅片,但其产品在规模化生产后的良率又有多少呢?我们还不得而知。

后语

近期,公司发布2021年业绩预增公告,预计公司2021年归母净利润为2.85亿元至3.25亿元,同比增长107.4%至136.5%;扣非后净利润约为2.1亿元至2.5亿元,同比增长107.78%至147.36%。

不过,上年同期因新冠肺炎疫情影响,2020年度业绩基数偏低。较2019年整体业绩而言,公司整体业绩略有增长。

对于业绩增长,公司表示受益“双碳”政策带来的行业发展机遇,节能节水产品受客户节能减排需求的驱动因而订单增加;光伏硅料扩产带动多晶硅还原炉及其撬块、换热器等一系列新能源装备订单大幅增长并陆续交付。

二级市场上,处身光伏热门赛道,双良节能股价自2021年年初开始一路扶摇直上,11月初站上年内高点,但随后股价有所回落,近2个多月累计回调超20%。

评论