文|面包财经

日照兴业汽车配件股份有限公司(以下简称“兴业汽配”或“公司”)IPO申请近日获上交所受理。公司拟公开发行不超过5000万股股票,拟募集资金13.32亿元主要用于补充流动资金。拟用于补充流动资金的金额为4.47亿元,在拟募集资金总额中占比达33.6%。

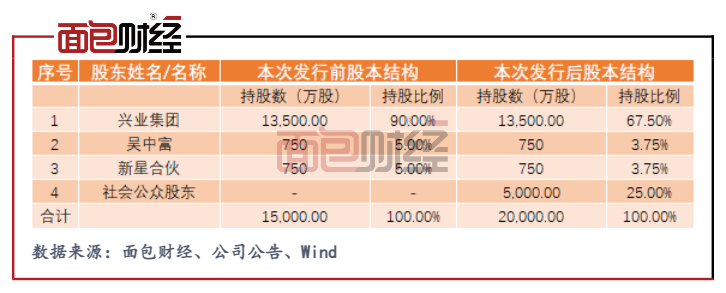

此次拟公开发行前公司并未引入外部股东,股权结构较为单一。公司实际控制人丁杰通过控制兴业集团、新星合伙,合计间接控制公司95%的股权,控制权集中。

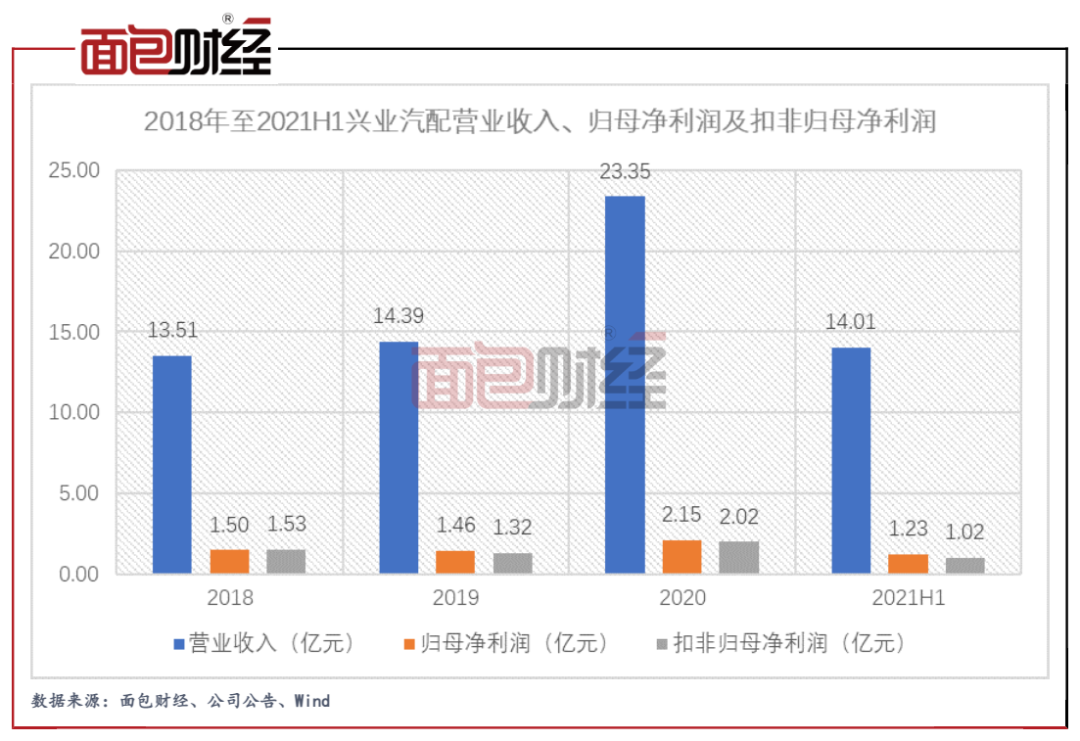

2018年至2020年,公司营业收入由13.51亿元增长至23.35亿元,年均复合增长率31.47%。但公司五成以上的营收来自中国重汽,客户集中风险需关注。

股权结构较单一,实控人间接控制95%股权

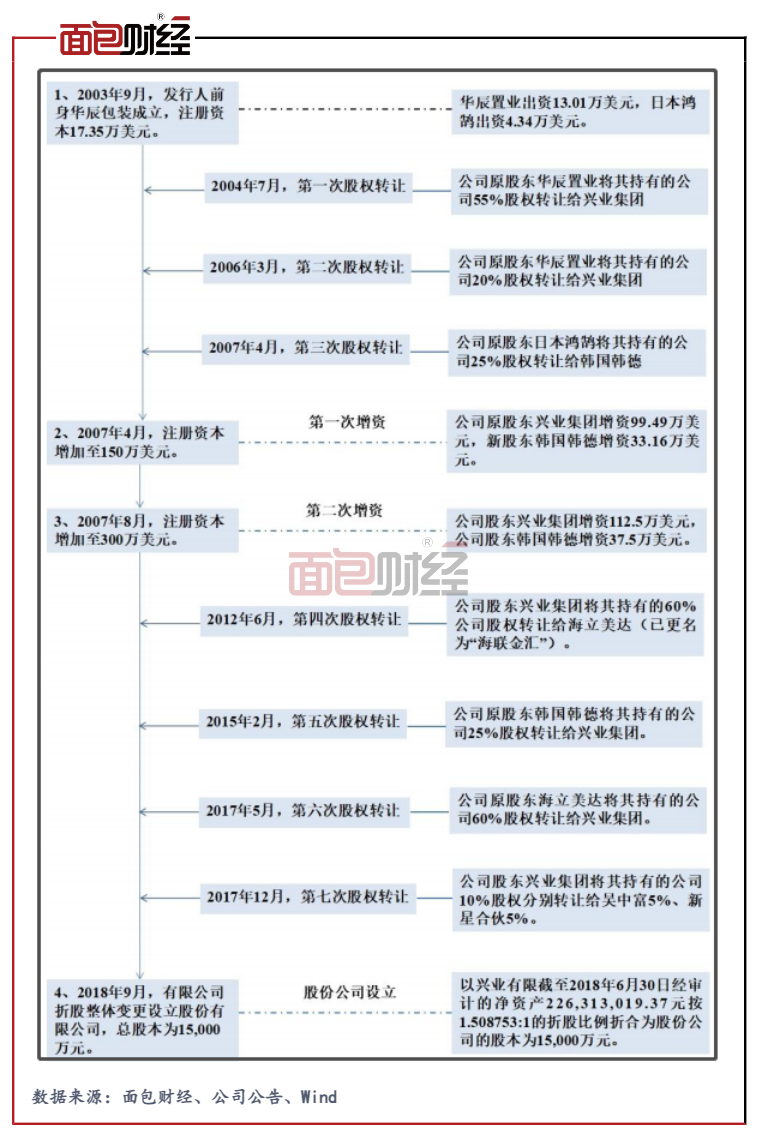

兴业汽配前身为华辰包装,2003年9月华辰置业与日本鸿鹄签订协议,共同投资成立中外合作企业华辰包装,并于次年更名为兴业有限。

2004年至2007年间,经三次股权转让后,华辰置业所持兴业有限75%股权转让给了兴业集团,日本鸿鹄所持兴业有限25%股权转让给了韩国韩德。兴业集团和韩国韩德在2007年完成对兴业有限的两次增资,合计增资282.65万美元,兴业有限注册资本由此增加至00万美元。

2015年外资股东韩国韩德将其持有的兴业有限25%股权以100万美元的价格转让给兴业集团。

2017年兴业有限最后一次股权转让,兴业集团将10%股份以6.50元/注册资本的价格分别转让给总经理吴中富、新星合伙(持股平台),双方各5%。2018年8月,兴业有限整体变更设立为股份公司。

值得注意的是,此次拟公开发行前公司并未引入外部股东,股权结构较为单一。公司实际控制人丁杰通过控制兴业集团、新星合伙,合计间接控制公司95%的股权,控制权集中。

逾5成营收来自中国重汽,2020年业绩增幅较大但经营净现金流表现不佳

兴业汽配主营业务为卡车车架和车身零部件的研发、生产和销售,其中车架类产品包括车架总成、纵梁和车架零部件,车身类产品主要为驾驶室冲压零部件。

2019年和2020年,公司实现营业收入分别为14.39亿元、23.35亿元,同比分别增加6.57%、62.19%;实现归母净利润分别为1.46亿元、2.15亿元,同比分别减少2.97%、增加47.06%,2020年度公司业绩增幅较大。2021年上半年,公司实现营业收入14.04亿元,实现归母净利润1.23亿元。

公司五成以上营收依赖单一客户。2019年至2021年上半年,公司向中国重汽的销售金额占当期营业收入的比例分别为53.27%、52.71%和55.29%。

除了依赖单一客户之外,公司赊购、回款能力也较弱,在产业链地位中较为弱势。公司对上游钢铁制造企业主要以预付形式采购,对下游整车制造商要有1-3个月的账期。2020年公司经营性应收项目增加近5.52亿元,2021年上半年公司经营性应付项目减少近9661万元,是制约公司经营性现金流净流入的主要因素。

2020年、2021年上半年,公司经营活动产生的现金流量净额分别净流出2.23亿元、净流入0.37亿元,与当期归母净利润金额相差较大。

毛利率下滑,全球通胀加剧环境下是否有能力向下游传导价格?

兴业汽配主要产品原材料均为钢材制品,钢材采购占公司主营业务成本的比例在80%左右。钢材作为大宗商品,价格波动相对较大。以热卷为例,2020年三季度以来,热卷中国市场价格总体呈现上升趋势,至2021年第四季度有所回调。

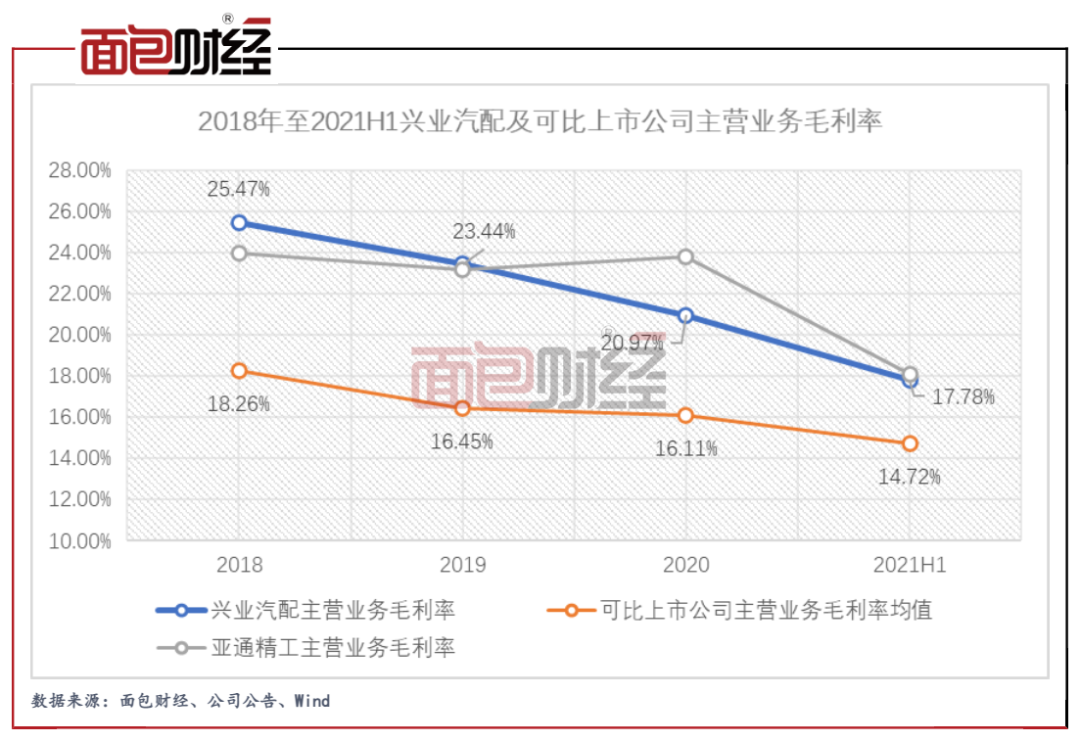

在新收入准则实施后运输费列示营业成本,及钢材涨价的综合影响下,2019年至2021年上半年,公司主营业务毛利率分别为23.44%、20.97%和17.78%,整体呈现下降趋势。在全球通胀加剧,大宗商品价格大幅上涨的市场趋势下,若公司对下游议价能力弱、价格传导不顺畅,公司毛利率未来仍有可能受到影响。

值得一提的是,2019年至2021年上半年,公司招股书中提到的常青股份、金鸿顺、亚通精工等5家可比上市公司主营业务毛利率平均值分别为16.45%、16.11%、14.72%,兴业汽配毛利率高于可比上市公司均值。

在5家可比公司中,亚通精工的主要产品为商用车车身类产品,与公司主营业务的可比性较强。2020年和2021年上半年,亚通精工主营业务毛利率分别为23.79%和18.07%,略高于兴业汽配。

逾三成募集资金用于补流

兴业汽配此次拟公开发行不超过5000万股股票,占发行后公司总股本的比例不低于25%,拟募集资金总额为13.32亿元。其中拟用于补充流动资金的金额为4.47亿元,在拟募集资金总额中占比达33.6%。

公司拟使用募资资金3.54亿元用于重庆富兴汽车零部件生产项目,是此次募资的主要投资项目。该项目的实施主体为重庆富兴,总投资额为4.93亿元。

重庆富兴汽车零部件生产项目建设期为两年,建成后第一年预计产品达产率为90%,第二年预计实现达产。达产后,将新增车架类产品产能71.97万件。

评论