文|面包财经

中鼎股份近日接连公告获得供应商项目定点书。

受益于国内新能源汽车产业的快速发展,本土汽车供应链企业迎来了更多发展机会。中鼎股份通过过去多年的海外并购,在空气悬挂系统、轻量化底盘系统等方面拥有一定的技术积累,可能受益于这一进程。

但另一方面,公司接连获得的订单最终能否顺利转化为营收和利润还有待观察。此外,多次收购也使得中鼎股份积累了超过24亿元的账面商誉,未来或需留意减值风险。

上市以来持续海外收购拓展新领域,账上商誉超24亿元

2006年,中鼎股份通过资产重组实现在深交所挂牌上市。上市之初的几年,公司主营业务为橡胶零部件产品的生产和销售。

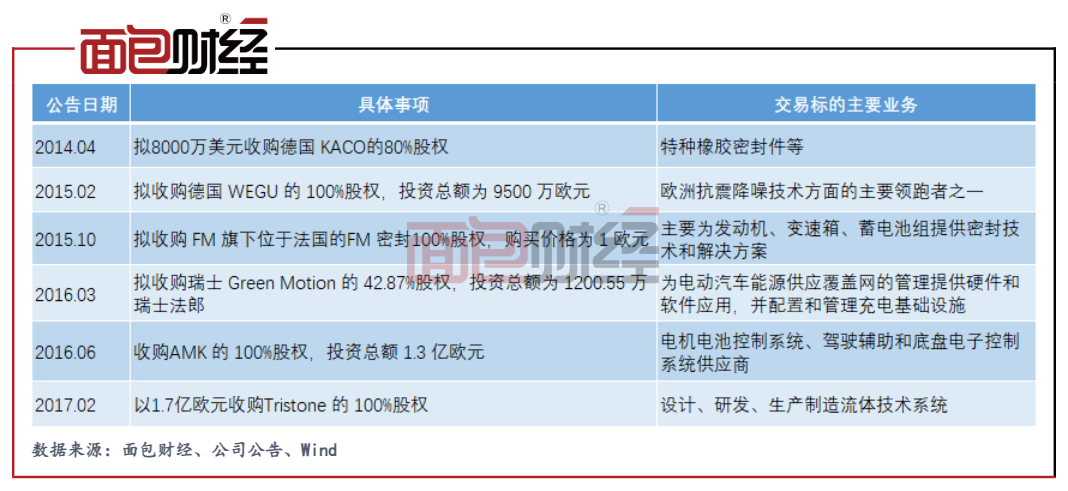

2014年以来,中鼎股份加速海外布局,陆续收购德国KACO、德国WEGU、AMK、Tristone(TFH)等企业,增强原有业务的同时,新进入汽车空气悬挂系统、电机电控系统等领域。

图1:2014年以来中鼎股份的部分重要海外收购

持续收购有利于中鼎股份进入新的细分领域并提升公司营收规模,但另一方面也使得公司积累了巨额商誉。截至2021年三季度末,公司的账上商誉价值超过24亿元。未来如果被并购企业业绩不及预期,公司可能会面临较大的商誉减值风险。

图2:2011年至2020年中鼎股份历年商誉金额

目前,中鼎股份的主要产品包括汽车密封系统、液体管路系统、轻量化底盘系统、空气悬挂系统等。根据公司2021年中报披露,冷却系统、智能底盘-橡胶业务、密封系统是公司的前三大收入来源,分别占营业收入的28.52%、23.46%和22.61%。智能底盘-轻量化、智能底盘-空悬系统的营收占比均相对较小。

图3:2021年上半年中鼎股份各业务营业收入占比

中鼎股份的营业收入主要来自于海外。2021年上半年,公司来自国外、国内的营业收入占比分别为58.72%和41.28%。但是,公司的利润主要来自于国内。据中鼎股份2022年的一份投资者关系记录表披露,公司2021年前三季度海外实现净利润1.8亿元左右,国内实现净利润 5.4亿元左右。

2019年、2020年曾连续出现业绩下滑

研究中鼎股份2011年以来的业绩表现发现,伴随持续收购,公司营收逐年上升并在2018年达到高点123.68亿元;归母净利润的波动幅度明显高于营收,2017年达到高点11.27亿元。

图4:2011年至2020年中鼎股份营业收入、归母净利润

2019年和2020年,中鼎股份连续两年经历业绩大幅下滑。

宏观背景为国内车市销量整体承压以及疫情影响。数据显示,国内2019年和2020年的汽车销量分别为2576.9万辆、2531.1万辆,同比分别下降8.2%和1.9%。

图5:2011年至2020年中国汽车销量

中鼎股份自身的原因主要为部分业务销售减少等。2019年,公司空气悬挂及电机系统、降噪减振底盘系统的营业收入均出现同比双位数下滑;2020年,公司智能底盘-空悬系统的营业收入继续同比下滑超过25%。

业绩回暖持续性待验证,新能源领域业务的营收占比仍较小

进入2021年以来,伴随国内汽车行业整体回暖,中鼎股份的业绩也有所恢复。

数据显示,公司2021年前三季度分别实现营收、归母净利润同比增长19.72%和171.17%。伴随业绩增长,公司股价表现强势,2021年累计上涨接近九成;2022年截至1月20日,继续上涨约5%。目前,公司市值约为280亿元,市盈率(TTM)约为27倍。

同时,伴随国内新能源汽车产业的快速发展,推升了空气悬挂系统、轻量化底盘系统等产品的需求。中国汽车工业协会最新披露的数据显示,2021年我国实现新能源汽车销售352.1万辆,同比增长157.5%。

中鼎股份依靠前期持续的外延收购,在空气悬挂系统、轻量化底盘系统等领域积累了一定的技术,因此获得了较多订单。

中鼎股份自2020年以来密集披露获得项目定点书的公告。进一步研究发现,公司获得的定点书很大程度上来自于造车新势力或传统车企的新能源车型。

2022年截至目前,公司已三次公告获得供应商项目定点书。1月19日的最新公告显示,公司成为国内某头部新势力品牌主机厂新平台项目热管理管路总成产品的批量供应商,该项目生命周期为4.5年,生命周期总金额约为3.81 亿元。本次热管理系统总成产品采用公司收购企业Tristone的热管理系统总成技术。

图6:2017年至2021年中鼎股份获得定点书的公告数量

但需要注意的是,中鼎股份2021年第三季度营业收入同比增速转为负增长,业绩回暖持续性需要留意。此外,从现有业绩数据来看,中鼎股份来自于新能源领域业务的营业收入占比仍相对较小。数据显示,2021年上半年,公司新能源领域业务的销售额为6.51亿元,约占同期总营收的一成。期间,公司来自于智能底盘-空悬系统的营收为2.96亿元,同比下降10.90%。

中鼎股份未来能否将上述订单陆续转化为营收和利润,值得密切跟踪。

评论