文|商业新语 金楠

编辑|胡飞

宁德时代发布换电服务,使用单块可以提供200公里左右续航的巧克力换电块,还可实现按需租电。

车机系统比喻为电动车的灵魂,那么电池就可以算得上是电动车的血液。正如同上汽不愿意把灵魂塑造交给华为,大多数车企也不可能把血液供给交给蔚来。

那么,作为看似第三方的宁德时代,是否可得到汽车厂商们的信任?换电赛道能否成就宁德时代第二个万亿市值?

以往由车企主占的换电赛道,现在迎来了一位重量级选手。

1月18日15:30,宁德时代举办EVOGO换电品牌发布会,其全资子公司时代电服正式发布了换电服务品牌EVOGO(乐行换电),以及组合换电整体解决方案,后者由“巧克力换电块、快换站、应用软件(App)”三大产品构成。据了解,一汽奔腾NTA组合换电版(首批500台)将会是首款支持宁德时代换电服务的车型。

宁德时代称,巧克力换电块体积小但能量密度高,单块可以提供200公里左右的续航,不仅能够适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型,还可以结合不同的使用习惯自由选择租用换电块的数量,实现“按需租电”——比如市内日常通勤只需租用一个电块,长途出行则可以选择两个或三个电块,真正做到可增可减,实现用电自由。

宁德时代相关人士表示,“因为组合换电,选一块电池肯定比选两块电池便宜。比如原先要租50度电,但是通过按需租电,只需要租20多度电,就省了一半了。”

与此同时,配套的换电站也可以适配使用该电池的各品牌车型,单个电块换电约1分钟,站内可存储48个换电块,并具备占地小、流通快和全气候的特点。首批快换站将会在10个城市内进行布局,但发布会上,宁德时代并未明确表示具体包括哪些城市。

作为电动车界当之无愧的“地主”,2017年以来,宁德时代已经连续4年登顶全球动力电池第一,2021年的装机量达到了80GWh,占据动力电池市场52%的市场份额,放眼全球,也拿下了将近三分之一的市场,且在电池扩产计划上,宁德时代的目标依然保持激进——2025年,宁德时代产能规划目标已达到600GWh左右。

在业界看来,推出换电业务,有望成为“宁王”冲刺第二个万亿市值的重量级开场。

换电是一门好生意吗?

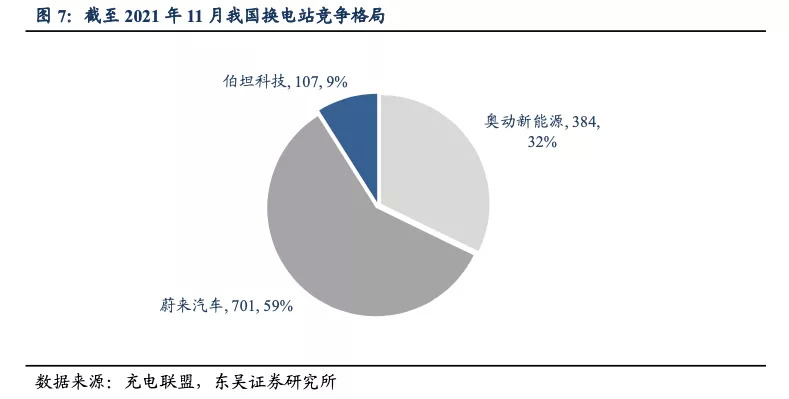

目前换电赛道上的玩家,主要有蔚来、东风、长安、吉利以及奥动新能源等。其中,蔚来主要面向家用车,而其它玩家目前则主要服务于车型统一的出租车、网约车。

根据东吴证券数据,截至2021年11月,蔚来和奥动新能源换电站的建设规模分别为701座和384座,伯坦科技则以107座排名第三。

值得一提的是,蔚来在去年7月也曾宣布换电业务将面向全行业开放,并表示2022年将把换电站扩充至1300座,但自始至终,并无多少车企响应。

原因其实非常简单,如果我们把车机系统比喻为电动车的灵魂,那么电池就可以算得上是电动车的血液。

正如同上汽不愿意把灵魂交给华为一样,大多数车企也不可能把血液交给蔚来。

要知道,电池包的尺寸,往往决定着汽车的底盘设计,进而对整个车型的设计、功能都产生影响。因此,不仅是跨品牌车型,同品牌下不同级别的车和不同续航里程的具体款式,所搭载的电池包可能都不一样。

而换电业务普及的大前提,恰恰是标准化,也就是不同车型的电池尺寸要保持一致,甚至出于成本考量,还要长期保持不变。但这也就意味着,车企不仅在设计阶段要做大量工作,并且各大品牌不同车型的诸多卖点,包括造型、设计、驾乘感等,都要因此而牺牲大半,而最终成就的,只会是提供换电业务的蔚来。

相比之下,虽然宁德时代作为第三方电池厂商,同蔚来在身份上有本质的不同,与合作的车企天然地具有更多的洽谈空间,但这并不意味着车企会愿意把抽血的权力也交给宁德时代。

除了上面提到的标准问题,最根本的原因是,当前电动汽车还处于行业初期阶段,技术发展仍然迅猛,远远没有到定型和标准化的阶段,这意味着无论是从硬件还是软件还是配套服务,各家都有打造生态的机会和相对均等的实力。

在这个大前提下,虽然宁德时代表示使用巧克力换电块的车企,不需要调整底盘,只需要开发适配巧克力电池的换电支架即可,但这仍会带来很大程度上的设计趋同,对于新能源车企来说,至少目前不会构成考量重点。

去年11月1日,《电动汽车换电安全要求》发布之后,行业加速走向标准化基本是板上钉钉,但也毋庸置疑会推进企业之间漫长的博弈。毕竟,没有人会在一个还有充裕存量和试错成本的市场里,急急把自己的命门和特色全部都打包交给别人,即便是面对拥有庞大朋友圈和充足电池产能的宁德时代也是一样。

换电成风口不是第一次

事实上,换电已经不是第一次成为行业风口了。

早在2007年,全球第一家提出换电服务的以色列公司Better Place就开发了一套汽车底盘换电技术,并推出“车电分离+里程计费”的商业模式,还向雷诺承诺卖出10万辆的FLUENCE ZE电动车,但最后全球范围内仅卖出了几千辆,整体亏损严重,Better Place只好在2013年5月申请破产。

无独有偶,特斯拉也曾在起步时期推出过自家的换电业务,并宣称一次换电仅需90秒,但最终也由于无法适配不同车型,进而导致运营效率低下等原因,于2015年草草收场。

除此之外,国家电网于2006年也开始布局换电设施研发,并提出“换电为主、插电为辅、集中充电、统一配送”的运营模式,但在那个燃油车当道的时代,市场环境并不友好,几年之后,该运营模式从“换电为主”调整为“引导换电”,主攻方向仍然是充电。

时间来到这两年,2020年,搭乘着新能源的东风,换电站首次被写入政府工作报告,换电这一模式也迎来了一轮小规模爆发,小鹏、吉利等新能源车企,长安、东风和上汽等传统车企也纷纷挤入换电赛道。

而现有的玩家也纷纷开启扩张之路——奥动计划在5年内全国投建10000座换电站;蔚来表示,2021年公司新增换电站605座,到2025年底,蔚来换电站全球总数将超过4000座,其中约1000座将布局海外市场。此外,国家电投、国家电网、中石化等,在“十四五”期间的换电站建设规划也均在4000座以上。

目前,工信部又已经启动了换电模式应用试点工作,包括北京、南京、武汉、三亚在内的11个城市被纳入其中,可以说,换电赛道正迎来新的春天。

但可惜的是,虽然有国家政策红利的推动,但不代表换电模式就已跑通。

一方面,换电站是一个绝对的重资产投入,不仅需要在用地、设备以及人力方面投入资金,还需要承担电站储备的数十块电池以及后续充电的成本等。根据协鑫能科披露,建设一座乘用车换电站的成本约在500万元,其中投资电池的成本就达到了140万元。

而这还仅仅是前期投入。不同于车主能够自行充电的充电站,换电站建好后,日常运营中换电设备的操作、维护以及动力电池的管理等,都离不开运营人员的支持,甚至包括电价,都会是一笔令人头疼的巨账。

比如奥动新能源相关运营人员就曾表示,北京地区工业用电均价在0.87元左右,相对偏高,换电站利润微薄;再加上换电车辆并未形成规模效应,因此很难让换电站实现盈亏平衡。

而换电的普及程度又与其方便程度呈正比,如果没有足够充足的保有量,宁德时代所畅想的以“按需租电”来解决用户里程焦虑,只会是一句空谈。

另一方面,虽然换电在效率上更能让电动车像传统油车一样实现快速满血复活,但车用快充技术的发展,同时也在挤压着换电业务的发展空间。以广汽埃安AIONV Plus为例,后者的SPEED+版本,就可以做到充电5分钟续航提升112km以上,不难想见,当快充技术逐渐普及之后,宁德时代所谓的换电优势也会在一定程度上将不攻自破。

宁王的野心能够实现吗?

值得一提的是,宁德时代杀进换电市场,并不只是为了赚“加油站”的钱而已,而是与蔚来目标一致,瞄准着李斌口中“2万亿营收”的电池资产管理生意。

作为电池制造商,宁德时代天然地比车企本身更具有电池管理运营的技术基础,同时依托动力电池循环寿命,还可以通过电池租赁与梯次利用、回收利用等商业模式将提升总体盈利性。

换言之,换电只是第一步,宁德时代真正的野心,是掌管一块电池全生命周期的价值。

但宁德时代看得到的,未必别人就看不到。

比如既做电池也做电动车的比亚迪,在去年就完成了超25GWh的电池装机量,市场占有率超16%,成为第二大动力电池供应商。而且,比亚迪的市场占有率还在不断提升,目前来看,制约它的是刀片电池的产能,而非技术。

除此之外,为了控制电池成本、保证供应,发展二供、三供是如今车企的共同趋势,车企也在寻找更多合作伙伴,比如中航锂电、LG化学、国轩高科等都开始成为电动车电池主要供应商,未来不排除它们也会进入换电的赛道,甚至还包括头部车企本身,更大的可能,是选择自己吃下这块蛋糕,而不是拱手让给宁德时代。

除此之外,换电赛道也面临着一些细节问题,比如在电动车保险涨价的敏感前提下,未来在车电分离之后,一旦发生事故责任该如何界定?不同品牌的车型在不同的电站换取不同的电池,相应的金融服务与结算又该如何厘清,这些也都是行业亟待解决的问题。

综合来看,未来市场确实可能将出现换电和充电多种补能模式并存现象,但一段时间以内,出租车及网约车这样的To B市场仍会是主流,私家车市场可能要面临一段时间的挣扎,即便是在新的政策下,未来30万元以上的新能源汽车中,只有换电车型能继续享受国家补贴,但想要广大车企“束手就擒”,并不是一件容易事。

而依靠庞大的朋友圈和靠前的供应实力,不排除会有一部分车企,为了获得宁德时代的支持而配合推出部分定制车型,但从开端来看,目前与宁德时代合作的一汽奔腾,在销量方面并不亮眼,市场上也缺少声量,至少在今天,还并不能为宁德时代打响这个当头炮。

评论