文|异观财经 夜叉白雪

1月20日美股盘后,流媒体巨头奈飞(NFLX.US)对外公布了2021年第四季度及2021全年财务业绩报告。

用户粘性降低,营收增速放缓

奈飞的核心战略是在全球范围内发展流媒体会员业务,该战略背后则重点依赖优质原创内容的持续输出能力,尤其爆款剧对订阅用户的增长起到关键性作用。

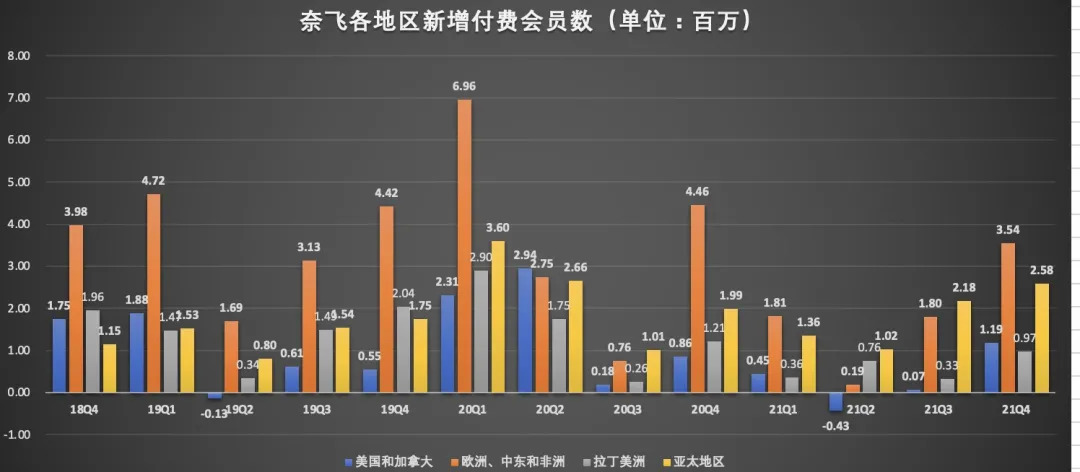

数据显示,截至2021年四季度末,奈飞全球流媒体付费会员规模达到2.2184亿,较上年同期的2.0366亿,增长8.9%。四季度,奈飞净增付费会员达到828万,低于此前850万的指引,同样低于上年同期的851万净增,订阅付费会员的增速呈现下滑趋势。

美国和加拿大地区(UCAN)是奈飞最大的市场,相比其他全球市场更加成熟,市场渗透率也更高,持续三个季度增速疲软之后,四季度受益《Squid Game》以及一些系列剧目的续集播出,付费会员净增表现不俗,单季度净增119万至7522万。

四季度,奈飞在亚太地区(APAC)的付费用户净增258万,期末付费会员规模达3263万;

欧洲、中东和非洲地区(EMEA)单季净增付费用户354万,期末付费会员规模为7404万;拉丁美洲(LATAM)单季净增付费用户97万,期末付费会员规模为3996万。

对比来看,奈飞全球流媒体订阅会员未来订阅用户规模增长情况如何,关键还是要看APAC、EMEA、LATAM等订阅价格相对较低的其他全球市场。

同时,《鱿鱼游戏》这样的爆款剧集,确实能够带动订阅会员规模的增加,然而,爆款之后,订阅会员增速则大幅降低,这从一个侧面反映出,流媒体平台订阅会员规模想要实现“永续增长”,需要持续、高密度打造出爆款剧集,即便奈飞自身优质内容供给已然很丰富,但也无法确保高密度推出爆款剧。

奈飞管理层对2022年一季度的用户增长并不乐观,指引250万,大幅低于市场预期区间 450-600万。

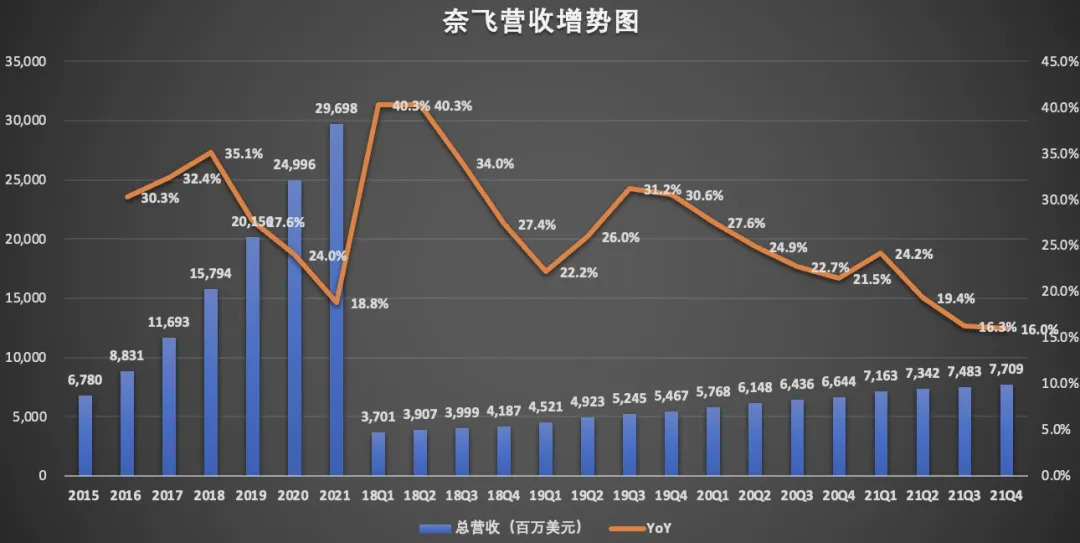

订阅用户的增长,也带动了奈飞总营收的增长,但增速放缓已成事实。

数据显示,奈飞2021全年营收296.98亿美元,同比增长18.8%,低于上年24%的增速。四季度,奈飞营收77.09亿美元,同比增长16%。无论是年度、还是季度的同比增速,总体均呈现放缓的趋势。

影响奈飞盈利的关键因素有哪些?

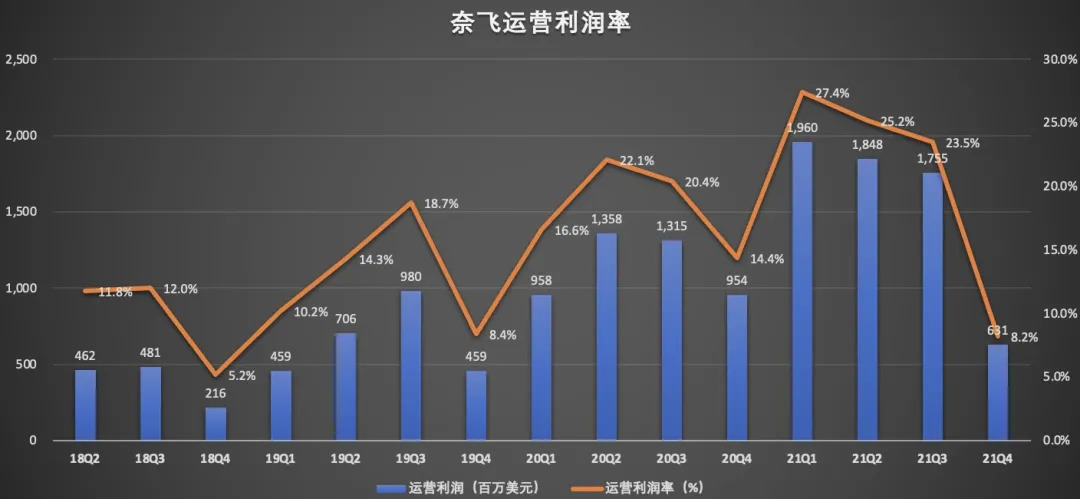

数据显示,2021年四季度,奈飞运营利润骤降34%,从上年同期的9.54亿美元,降至2021年四季度的6.32亿美元。运营利润率从上年同期的14.4%,降低至本季度的8.2%。

事实上,影响奈飞盈利情况的因素主要有会员的付费能力、运营成本、以及行业竞争对手的竞争压力。

首先,会员订阅付费是奈飞的主要收入来源,会员的付费能力直接影响公司利润情况。

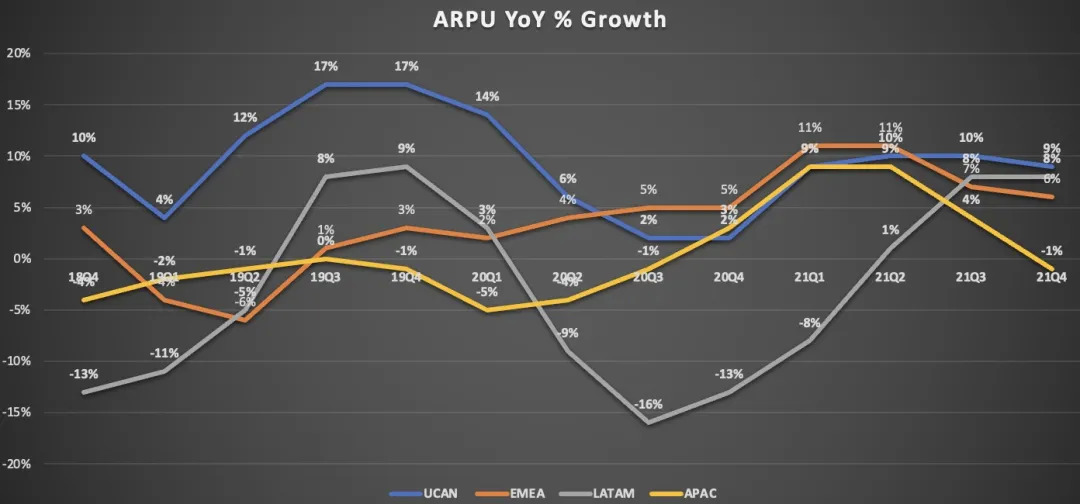

数据显示,2021年四季度美国和加拿大地区(UCAN)的ARPU为14.78美元,较上年同期的13.51,增长9%,与上一季度的14.68美元几乎无变化;

欧洲、中东和非洲地区(EMEA)的ARPU为11.64美元,较上年同期的11.05美元,增长5%,与上一季度的11.65美元基本持平;

拉美地区(LATAM)的ARPU为8.14美元,较上年同期的7.12美元,增长14%,与上一季度的7.86美元,增长4%;亚太地区(APAC)的ARPU为9.26美元,较上年同期的9.32美元,下降1%,与上一季度都9.60美元,下滑4%。

综合上面的分析,奈飞全球订阅用户的付费能力并未显著提升,反而呈现了粘性降低的情况。当付费会员规模增长触顶,以及用户粘性降低后,提高会员订阅价格是公司提升盈利的最直接的方式。

奈飞上周全面提高了订阅价格,入门级基本套餐的每月费用上涨1美元至9.99美元,标准套餐从13.99美元上涨至15.49美元,高级套餐从17.99美元上涨至19.99美元。加拿大的月费也进行了上调。对新订户而言,价格上涨立即生效,而现有订户在新计费费率生效前还有30天(这促使许多订户一了百了地取消了自己的计划)。

值得注意的是,提价后,奈飞的定价就高于HBO Max。在奈飞提价的同时,HBO Max则一直在推出优惠政策。目前,这家流媒体服务公司为新订户提供20%的折扣,相当于Netflix的标准套餐,每月只需11.99美元。此优惠价有效期为12个月。

提价也可以说是一把双刃剑,从长远来看或有助于公司长期增长,但对于一些收入水平较低、对价格比较敏感的用户,存在用户流失的风险。HBO Max被视为流媒体行业“优质内容”的领头羊,在确保优质内容的前提下,推出价格优惠政策,以吸引和留存用户,这很可能会从“夺走”奈飞一部分用户用户。

其次,内容是流媒体平台的核心资源,是吸引和留存用户的关键。优质内容的持续输出,就意味着内容成本或将持续走高,无形中将对奈飞的现金流造成压力。

通常情况下,流媒体平台的内容一部分是向外采购,一部分是平台自制的内容。这两部分均离不开钱,运营成本的支出是影响流媒体平台利润的最大因素,成本控制也对平台提出较大的挑战。

Netflix第四季度营收成本为52.40亿美元,较上年同期的41.65亿美元,增长25.8%。其中,营销支出为7.93亿美元,相比之下上年同期为7.63亿美元;研发支出为6.47亿美元,相比之下上年同期为4.87亿美元;总务和行政支出为2.98亿美元,相比之下上年同期为2.76亿美元。

优质爆款内容的打造并非容易的事,除了内容制作有一定周期外,各项成本的投入也是巨大的。自2016年以来,奈飞已投资逾10亿美元制作韩语节目,以扩大其在美国以外的用户基础。

此外需要提醒的是,在巨头入局流媒体后,行业竞争加剧,同时在国际内容本土化运营中,在内容方面的现金支出势必保持增长的态势,这无疑将对奈飞的现金流造成较大压力。

财报数据显示,奈飞第四季度用于业务运营活动的净现金为4.03亿美元,相比之下上年同期为1.38亿美元;自由现金流为-5.69亿美元,相比之下上年同期为-2.84亿美元。短期内,奈飞在成本方面的想要实现大幅压缩较难,短期内现金流情况很难得得到改善。

最后,流媒体行业竞争激烈,迪士尼+、HBO等巨头对奈飞造成竞争压力。

奈飞在视频流媒体领域正面临着来自苹果Apple TV+、迪士尼+、亚马逊Prime Video、电信巨头AT&T旗下的HBO Max等同业的激烈竞争。

从目前的行业竞争来看,迪士尼旗下的Disney+可以说是奈飞的最大竞争对手。数据显示,截至2021财年末,迪士尼流媒体服务总用户数量高达1.79亿。

1月19日,娱乐巨头迪士尼宣布,它已经成立了一个国际内容集团,以扩大其在不同市场的流媒体服务。该公司的目标是到2024年,迪士尼流媒体用户总数达到2.3亿至2.6亿,为实现这一目标,迪士尼希望到2023年,其流媒体服务能覆盖160多个国家,比现在增加一倍以上,从而获得足够的新用户。

据悉,迪士尼已经开始投资于海外市场的本土化内容制作,目前已有超过340部作品处于不同的开发和制作阶段。

从当前行业竞争态势来看,投资奈飞还是要谨慎为好。

评论