文 | 探客财经

年夜饭的餐桌上,今年可能会有一些新花样。

临近过年,预制菜产品再次火了,不少商家推出预制菜套餐销售火爆。

随着90后00后成为家庭环境中的主力,他们的消费习惯也影响了传统餐饮市场,预制菜真的能颠覆传统厨房吗?

冷却的厨房,火爆的赛道,预制菜能够在餐桌上淘金成功吗?

01

“预制菜?这东西不是叫半成品吗?”微博上,一位网友对预制菜的名字提出了质疑。

的确,以料理包形式出现的预制菜,内含一份成型的菜品,消费者买回家,只需要加热或简单烹饪,即可端上餐桌,成就一顿美味。

不需要煎炒烹炸这样传统的烹饪手法,有了预制菜,小白也能变大厨。

在社交平台上,人们对于预制菜产品的关注度颇高,临近春节,又逢各地疫情反复,今年的年夜饭想要出去聚餐的人们恐怕要打消念头。

对于不想自己做饭又想吃大餐的人来说,预制菜则成为他们的第二选择。

事实上,预制菜已经不是什么新产品。

在国外,预制菜已经拥有多年发展历史,上世纪20年代,美国率先研制出世界上第一台快速冷冻机,冷链加工工艺延长食品保存期,刺激食品工业链不断升级。

在此后40多年里,冷冻加工业不断改进完善。其中预制菜起源于上世纪40年代,80年代逐渐在日本、加拿大及部分欧洲国家风靡。

经过数十年发展,目前美、日均培育出在全球具有较大影响力的大型预制菜企业,如Sysco、康尼格拉、泰森、日冷、神户物产等。

在日本,预制菜在餐饮市场的渗透率高达60%。2020 年日本预制菜市场规模约 238.5亿美元。

而在我国,预制菜行业的快速发展,大概从2014年左右,外卖行业的兴起带动预制菜行业发展起来。

早年间,预制菜的需求客户主要在B端,比如我们熟悉的外卖店铺,很多产品都是预制菜。

国海证券研究报告显示,预制菜是近五年食品加工行业中发展最快的子行业之一。目前行业规模超2000亿元,相关企业超7万家,近5年涌入大量市场参与者。

山西证券报告则显示,2021年中国预制菜空间规模预计达到3400亿元,同比增长18%。

安信证券分析师指出,我国预制菜行业已经初具规模,到2025年行业规模有望增长至6000亿左右。

同时,预制菜市场在C端的崛起与疫情有着直接关系,2020年初开始,新冠疫情的爆发喝反复,使得“宅经济”快速成为年轻一代的消费特色,人们的日常生活,消费,特别是餐饮消费,对外卖的依赖程度更深。

与此同时,预制菜产品开始被更多人接受和消费,90后00后一代受成长环境的影响,在家庭烹饪方面能力欠缺,年轻人依赖外卖,不会做饭已经成为一种普遍现象。

成品外卖和半成品预制菜,就成为很多年轻人餐桌上的常客。

不过,随着外卖和预制菜行业相应发展成熟,新生代力量的消费观念也在发生变化,在预制菜和外卖之间甚至也出现了鄙视链。

一位网友留言:预制菜起码比外卖干净,从自己锅里炒出来,我放心。

留言下面引来不少吐槽,本质上,外卖和预制菜都是出自他人之手,有人说,外卖虽然多了两手(厨师和外卖员)但与预制菜一样,都是别人做好,你来吃。

现实情况是,无论预制菜到底是否与外卖相同,都在很大程度上对传统餐饮和传统饮食习惯发起了挑战。

数据显示,2020年天猫“双11”期间,包括半成品菜、速食菜在内的预制菜销售成交额同比增长约2倍。

市场同样意识到预制菜产品带来的冲击,包括传统餐饮品牌西贝,海底捞等,都开发了自身预制菜产品,以借助品牌的力量迎合消费者需求。

国海证券研究数据显示,60%的餐饮商家将餐饮零售化作为疫情结束后的工作重点,西贝的预制菜品牌“贾国龙功夫菜”,以及海底捞“开饭了”半成品菜产品都被认为是传统餐饮品牌的一次重要尝试。

山西证券研究所的数据显示,2020年疫情期间,超九成连锁餐饮企业开始出售半成品和预包装食品,缓解堂食业务暂停带来的现金流压力、消化春节旺季备货库存。

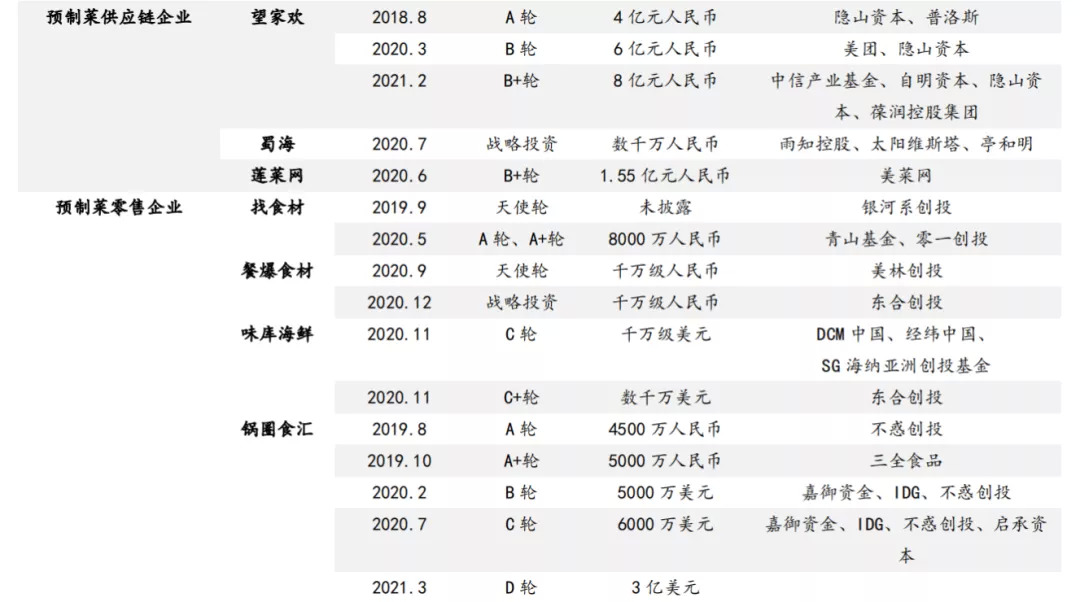

据国海证券不完全统计,2019年至今,预制菜品牌至少完成了31起融资,涉及的品牌有17个,大部分品牌的融资阶段停留在天使轮和A轮,其中主打火锅食材产品的“锅圈食汇”表现最为抢眼,从2019年8月到2021年,锅圈食汇共完成6轮融资,总金额近5亿美元。

从消费端来看,目前预制菜行业的主要客户群体仍集中在B端餐饮相关企业,国海证券研究报告显示:

目前,预制菜行业下游最大的需求来自于餐饮行业,占比达80%。小吃快餐店、连锁店,主打外卖的餐饮店,乡厨,团餐食堂等是预制菜应用的主要场景。

而随着预制菜产品进入市场的渗透程度越来越深,C端消费群体对预制菜的接受程度加深,也带动着预制菜市场爆发式增长。

从C端消费用户的角度来说,预制菜和外卖在一定程度上有竞争关系,外卖行业的发展也能反映出预制菜产品的需求。

国海证券研报数据显示,2011年开始,我国外卖行业快速发展,市场规模从2011年的216亿元增长到2020年的6646亿元,增长了30多倍。

甚至有机构预测,未来预制菜行业在我国将出现万亿市场。

02

“宅经济”环境下,预制菜行业的未来广受认可,临近春节,预制菜在C端市场销量突出。

在某购物平台,搜索预制菜可以看到,相关产品销量火爆,其中,以半成品家宴私房菜礼盒销量最好,探客财经查询发现,这些团圆饭礼盒大多以10到12道菜为主,价格在300到800元不等,一些人气很高的产品,月销量都在2000单以上。

在消费者的评价中,对于预制菜产品的评价也是褒贬不一,认可菜品的用户认为,买到手主要图方便省事,且相对于饭店,预制菜菜品的价格便宜,比较划算。

也有相当一部分用户对菜品表示不认可,主要原因在于对菜品的口味,食材不满意。

部分消费者表示,自己拿到菜品之后会进行二次烹调,根据自己的喜好加一些配菜食用。

不过,关于预制菜的分歧还不止于此。

很多消费者对预制菜的反对态度还在于,认为相比现时烹饪的菜品,预制菜产品需要添加更多的防腐剂才能保证销售的不变质,在食品安全问题上表示担忧。

一方面是为了省事而对预制菜买买买的支持者,另一方面是从健康角度对菜品提出质疑的消费者,预制菜带来的争议一时间很难化解。

不过,市场的增长却是显而易见的,特别是资本市场的表现,更印证了这个行业已经迎来了春天。

山西证券的研究数据显示,2011-2020 年,我国预制菜相关企业注册数量呈上升趋势,自2015年起行业进入快速发展期,行业企业首次突破4000家,2018年首次突破8000 家。

2020年受疫情影响,家庭预制菜消费量出现井喷,新注册1.25万家企业,同比增长9%。天眼查显示,目前我国已有7.2万家预制菜企业。

在资本市场,预制菜概念股已经迎来几轮涨跌潮。

作为预制菜概念股的重点企业,国联水产连续三天涨停。

此前,国联水产董事长在接受媒体采访时曾表示,目前我国预制菜市场存量空间约为3000亿元,按每年20%的复合增长率估算,长期有望实现3万亿元以上规模。

顶着“预制菜第一股”名号上市的味知香在2021年4月上市,借助后疫情时代餐饮行业的风口力量,味知香一上市便引发资本市场关注,多次涨停。

味知香股价最高曾飙升至139.8元每股,截至1月20日收盘,味知香每股报83.6元,总市值83.6亿。

另一家成立仅有5年的预制菜品牌麦子妈,因水煮牛肉大卖60万盒而爆红,而这个品牌在2021年也创下了全渠道销售额增长超400%的成绩。

资本的看好,消费者的追捧,借助春节消费需求以及宅经济兴起的大环境,让整个预制菜行业成为新一轮“风口上的猪”,万亿市场到底能不能实现,何时能实现?

预制菜真的能颠覆人们传统餐饮习惯,上演一场“厨房革命”吗?

在预制菜市场,单纯以美国日本韩国这些国家预制菜产业发展作为参考,有一定局限性。

从中餐产品本质来说,菜品不止是满足消费者饱腹功能,口味同样重要。

中餐不同于西式餐饮,在口味上实现高度标准化,人们对品质中餐的衡量标准,口味要求是不可忽视的,从这一点上来看,预制菜以料理包的形式出现在消费者手中,对比现实烹饪的产品,口味分数自然会打折扣。

而另一点则是网友们十分关注的食品安全问题,新一代年轻消费群体崛起,不仅希望消费的产品满足自己的“懒”,同时对于食品安全有更高的关注度,这一点,预制菜并不占优势。

防腐剂等添加剂大量存在于预制菜中,相比传统烹饪手法,增加了食品安全隐患,对于预制菜企业来说,如何把好食品安全关口,同样存在不可避免的风险。

此外,预制菜产品对研发的考验度更高,如何研发出更多元化的菜品,以满足不同口味偏好的消费者,对于预制菜行业的未来至关重要,毕竟舌尖上的生意要想长长久久,满足消费的可持续性至关重要。

相较于传统餐饮,预制菜产品为了保鲜,对于冷链运输的要求相对较高,且在C端消费用户崛起的今天,如何保证分散消费顾客需求的满足,对于产品运输等环节的要求更高,这一点,对于成本支出也会有更高的要求,而如何平衡成本与口味之间的关系,则成为考验预制菜企业的另一个难题。

“宅经济”和“Z世代”无疑已经逐渐成为社会的消费主力,而伴随他们而生的餐饮消费,自然会迎来一场新的变革,预制菜赛道尚未跑出真正的龙头,入局者依然机会多多。

但摆在行业面前的难题也不在少数,如何成为一个真正的厨房颠覆者,也许不仅仅是几款“料理包”能够解决的,成熟的供应链,完善的市场结构,以及食品安全带来的难题,这些困境的突破,需要一个不断摸索的过程。

如果万亿市场的风口真的已经到来,那么谁将借助风口真正从“猪”变成“龙”,则需要留给时间来检验。

评论