文|光子星球 吴先之 文烨豪

编辑|王潘

脱虚向实从产业走向资本层面。

也没人否认,互联网行业正在面临收缩,戴上紧箍的巨头们不再肆无忌惮地横向拓展。当BAT走下神坛时,制造业加速回归才刚刚拉开帷幕。

1月21日,据36氪报道,吉利旗下手机公司星纪时代正与魅族为收购事宜接触。吉利方面的回应是对市场传闻不予置评,目前星纪时代高端手机研发业务正在有序开展,希望打造开放融合的生态伙伴关系。相较而言,魅族的回复似乎难掩欣喜:感谢对魅族的关心。

七年前,魅族曾完成了自己的第一笔战略融资,彼时金主是阿里,总计6.5亿美元的融资规模,有5.9亿来自阿里。因为这笔投资,阿里在去年11月20日受到了国家市场监督管理总局的处罚。谁曾想,如今半路杀出个吉利,准备打包全买了。

吉利并购魅族只是诸多制造业巨头投资中的一个具象,在新能源走上风口的同时,我们看到无论是上游的宁德时代,还是下游的车企;不管是造车旧势力,还是新势力,他们业务一路狂奔的同时,也在通过投资布局加速成长。

投资不止有巩固市场地位的考量,也有打通上下游的盘算。

宁王来袭

刚刚过去的2021年很有可能是新能源汽车产业链投融资最为活跃的一年。

数据显示,去年全年新能源汽车共发生89起融资,这是继2018年以来次高。而融资规模上,从已披露具体金额的情况看,投融资规模已创下历年新高,2021年总额至少在1237亿元以上。

数据来源:IT桔子

其中不乏十亿,乃至百亿级的融资事件,涵盖电能、储能、整车制造。

例如动力电池研发生产商、长城汽车电池部门前身——蜂巢能源,在7月完成了一笔102.8亿元的B轮融资。上市公司阳光电源在6月完成一笔40亿元规模的定增,拟将募集资金中的24.18亿元投入年产100GW新能源发电装备制造基地项目。

整车方面,随着蔚小理成熟,先后登陆资本市场,资本开始向中腰部扩散,如哪吒、零跑、拜腾、爱驰,乃至明年量产的极氪都先后完成了规模不等的融资。

在诸多融资中,我们看到,行业内的巨头出现了“企而优则投”的情况,其中较为典型的是宁德时代。

数据来源:公开信息整理

早在2016年宁德时代便参投磷酸铁锂电池材料研发商普莱德,此后三年时间出手寥寥。2020年,随着蔚小理走出生死线、传统车企反戈,新能源行业竞争加剧,极大地刺激了锂电池需求,于是在最近两年宁德时代的投资频率突然加速,去年总计发生27笔,达到峰值。

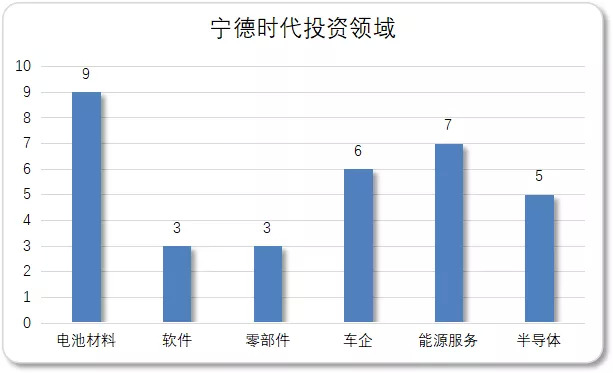

不同于互联网巨头“赛道式”投资,宁德时代所投标的大多与自身业务紧密相关。可以概述为:以电池为核心,向上下游拓展,并辅之以软件、芯片、金融。

过去6年时间,宁德时代至少投了9家电池材料相关的企业,这其中包括锂电与磷酸铁矿等原材料供应商,也包括正极材料、电解液、磷酸铁锂电池等厂商。值得一提的是,9个标的中,除早期的普莱德与裕能新能源外,其余7家皆仅有宁德时代一个参投者。

向上游布局显然是为了确保供应链,最近几年宁德时代还在向产业链下游延展,其中一个重心便是能源服务,尤其是换电运营与服务商。

1月18日,宁德时代全资子公司时代电服发布换电服务品牌EVOGO(乐行换电)及组合换电整体解决方案时,外界也许并未注意到,去年上半年早已完成投资覆盖。一方面通过投资升华新材、蓝谷知慧新能源、云快充,形成了多位换电服务,另一方面并购电力系统规划企业时代永福。

目前国内换电市场中,蔚来(部分电池主体为武汉蔚能)在私家车占据绝对优势,伯坦科技、北汽蓝谷主要偏向运营车为主,而奥动新能源两者兼有。上述企业中,武汉蔚能与蓝谷智慧新能源(北汽蓝谷换电运营主体)皆能看到宁德时代的身影。

能源服务之外,宁德时代还在不断给车企加码,试图开拓第二战线。

我们看到,新造车越来越不愿意看到,在上游出现了一个巨无霸——宁德时代。个别头部车企为了供应链安全,不受制于人,尝试引入新供应商。例如小鹏此前便将中航锂电纳入供应商体系,制衡宁德时代的意味十分明显。

宁德时代看在眼里,自然不会坐以待毙。新造车离不开两个要素“电”和“钱”,于是不少中腰部车企募资时,我们也能看到挥舞着支票的宁王。

除了2018年与一汽参与拜腾汽车5亿美元B轮融资外,去年5-11月,爱驰、极氪、阿维塔、哪吒以及两轮车制造商速珂智能先后完成了新一轮融资,而宁德时代皆参与其中,尤其是哪吒汽车数额不详的D+轮,仅有宁德时代一家参投。

电池巨头不止宁王,比亚迪近些年也频频出手,比如在刚刚过去的12月中,分别向锐成芯微与速腾聚创进行了战略投资。前者是一家半导体代工与封装企业,后者则是一家激光雷达环境感知和解决方案提供商。

宁王与比亚迪入局资本市场只是整个新能源风潮下的一个具象,还有一些车企也带着各自目的来到投资市场。

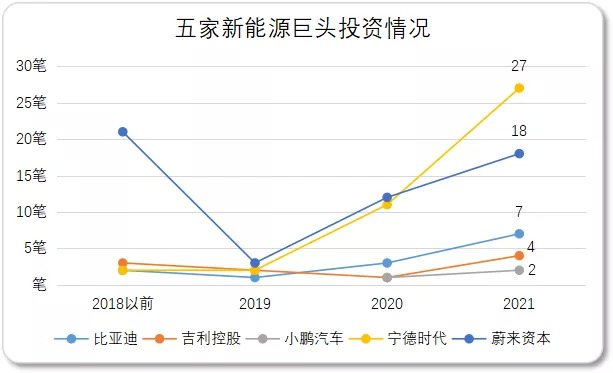

光子星球梳理了储能巨头宁德时代、两家自主品牌车企(比亚迪与吉利)、两家新势力(蔚来与小鹏),从数量上看,皆呈现相同趋势。

数据来源:IT桔子

2019年因为整个行业跌入谷底,投融资活动低迷。最近两年,因为电动车渗透率增长,相关企业投融资活跃度日盛一年。储能需求催生了宁德时代与比亚迪,接下来,“四化”之争或许会在车企间掀起一番资本大战。

新旧势力资本战

其实,投融资的博弈并非只存在于供应链,在电池两强博弈的过程中,造车新旧势力间也在暗自较劲。

先看新势力。作为风口上的猪,造车新势力的一举一动都被万千媒体所瞩目,以至于每当有投融资消息传出,相关报道、分析就会铺天盖地而来。

以近年出手频繁的蔚来资本为例,虽能明确看出投资方向以智能电动汽车产业为主轴,但时不时也会掺杂产业外的企业。

2020年2月,蔚来资本跟投石墨文档B+轮融资,坊间一度传出蔚来要打造车载办公场景的消息。但其实蔚来资本并不等同蔚来汽车,二者或许更像是小米与顺为资本的关系。

蔚来创始人李斌曾告诉光子星球:“蔚来资本的投资逻辑大多看向企业的业务模式与前景,将企业产品看作加分项而非必选项。”

即便蔚来资本频频出手,但其投资逻辑同蔚来汽车的造车业务并非完全耦合,彼此存在有一定的空间。但不可否认的是,蔚来资本近年疯狂撒网,还是网住了几条大鱼。

2018年到2021年,蔚来资本曾多次注资激光雷达制造商Innovusion图达通,而后者不负众望交出了全球首批量产上车的高性能激光雷达——猎鹰激光雷达,成为蔚来今年第一季度交付的ET7的量产标配。

与蔚来不同,造车新势力的另一员——小鹏汽车,投资项目不多,但笔笔皆有深意。

翻看小鹏汽车近年的投融对象,福迪汽车为整车厂,小鹏汇天主打低空载人飞行,一径科技提供激光雷达解决方案,千挂科技则是主攻无人驾驶货运场景。

显然,小鹏投资逻辑背后,精准布局的产业链式打法十分明显:拿下整车厂,解决硬件制造的桎梏;进军自动驾驶赛道,技术与场景双线并行;染指低空载人飞行领域,以高科技背书营销造势的同时,还能提前布局下一个未来。

因此,不管蔚来还是小鹏,投融资布局似乎都隐含着新势力们当下的技术焦虑。

过往,新能源赛道的竞争远没有如今这般激烈,造车经验欠缺的新入局者面对技术问题,更倾向于寻求合作伙伴加以解决。

然而,随着新能源市场蓬勃发展,造车就此成为一件美事,一众互联网、科技企业纷至沓来,就连以往的合作伙伴,也逐渐展露出了司马昭之心。

以供需并不平衡的动力电池领域为例,宁德时代凭借其产能优势,在合作中享有绝对的话语权。车企为保供应只得任由宁德时代绑定需求,共担风险。

核心元件如此,核心技术亦然。威马曾以失去自研自动驾驶的可能换取百度Apollo的自动驾驶技术,然而百度转头便与吉利合作成立集度,让威马陷入尴尬境地。

基于此,当手头不再拮据,新势力们自然会将钱砸向技术方面,毕竟谁也不愿一直上门拿电池、喝酒谈芯片。

其实,陷入技术之争的玩家并不只有造车新势力。觊觎新能源赛道的老牌车企们,也正在加速出手布局。

尽管造车老炮们手握有供应链,但新能源汽车始终不是油车,过往的技术与资源不一定能复用。相反,一旦技术路线踏空,便很可能错失最后的上车机会。

因此,不管是比亚迪,还是吉利,投资逻辑都在这几年间逐渐调转:比亚迪的胃口从锂电池垂直产业链延伸向汽车板块;而吉利则是由汽车多场景向新能源汽车归一,卫星、手机等都是其覆盖的领域。

尤其是近两年,传统车企投融资步调明显加速,且投资方向剑指其自身最为薄弱的芯片、自动驾驶领域。

面对不断打下江山的造车新势力,传统车企也不得不下场,切入投资赛道,这也成为他们补齐短板的重要途径。

结语

在上述背景下,回看吉利收购魅族一事,在当下的投融资愈发狂热的车圈似乎不足为奇,毕竟早在去年9月吉利进军手机市场的消息便已传出。

彼时,鲜有人理解为何吉利会投身于手机赛道,毕竟当下市场需求早已收紧,蛋糕也早已被各大品牌瓜分殆尽,况且格力手机前车之鉴尚在,制造业出身的吉利并没有理由入局。

但转换思维,跨界造手机极有可能是为备战智能网联汽车战场,二者同为智能场景,倘若生态耦合,朝向智能化转舵的进程亦将加快。

早年,一众互联网巨头深陷生态战,大肆砸钱、拉帮结派,最终落得泡沫满地,自身也走向离散。

现如今,“宁王”也好,造车新老玩家也罢,疯狂投资更像是“实战”,推动其频繁出手、脱虚向实的并非长梦,而是近渴。毕竟当下的新能源赛道四方来袭,坐以待毙,很可能成为朝阳中的背景板。

评论