文|阿尔法工场

近期茅台(600519.SH)动作频频,频上热搜,好不热闹。

自2021年底至1月18日,短短半个多月时间茅台就发布了三个新品,包括茅台珍品升级版、虎年生肖酒和茅台1935。除了推新品,还有涨价。

在珍品升级版发布仅仅过去2天时间,茅台就宣布自2022年元旦起对新品提价。

市场指导价由4499上调至4599元。与新品同时提价的,还有陈年茅台15年。指导价由4999上调至5999元,涨价幅度达20%。

新品中关注度最高的,当属茅台1935。同高端的珍品升级版和陈年酒相比,定价1188元的茅台1935更具性价比。但产品刚经发布,终端价就炒到了1800元,远超飞天茅台官方指导价。

图片来源:茅台时空微信公众号

然而价格的“狂飙”也引发了市场质疑和猜测。价格暴涨是为飞天茅台提价铺路?今年飞天还能否实现提价?开年以来茅台动作不断有何暗示?本篇文章就来仔细说一说。

01 “焦急”的丁雄军

从开年以来茅台的一系列动作看,茅台真的急了。而着急之处正是增速。在近期召开的茅台职工代表大会上,很显然新董事长丁雄军对2021年的业绩并不满意。

此前一味强调“稳字当头”的茅台,此时也不再“矜持”。会上丁雄军直截了当的指出,不能再“踩小步”,必须“大踏步”。这样的表述在之前茅台的工作总结中十分罕见。

什么意思呢?“踩小步”暗示当下的茅台增长慢,“大踏步”意味着茅台在2022年将采取更多措施,一切以提业绩为中心,就是这么简单。

增长动能问题一直困扰茅台。在茅台营收增速放缓背景下,茅台集团“十四五”战略目标中仍旧提出了“双翻番”,其中就包括经营业绩的翻倍。

目前2021年茅台集团整体业绩尚未公布,但可以从上市公司的业绩着手(2020年营收占集团的85.93%),按照2021年贵州茅台业绩预测,全年将实现营收1090亿左右,若翻番则营收目标需要达到2180亿,对应的年复合增速达14.87%。

很明显当前茅台的增速并不及格。2021年营收同比增长仅11.2%左右,离14.87%还有一定距离。而14.87%还仅仅是最低要求。

2022年开年新品就“火力全开”,推新涨价,而这仅仅是茅台焦急的外在表象。更深刻的一点在于,茅台对控价态度的“松口”,对新品价格暴涨这件事采取的默许态度。

从珍品升级版,到虎年生肖酒,再到茅台1935,每次新品发布都是一个价格“炒作”历程。

如珍品升级版上市伊始,市场价就曝出已在7000元以上;指导价为2499元的虎年生肖酒,短短十几日市场价就已涨至6000元;再如茅台1935,新品刚刚发布,定价1188元,市场价就已经达到1800元。

或许有人会认为这是市场行为,茅台无法干预。但新品毕竟不是飞天,由于价格和产品定位问题,并不如飞天那般稀缺,但关键在产品配额上。

如珍品升级版,据传市场配额仅300吨;同样茅台1935,作为系列酒高端“台柱子”,据称初始配额也仅为2000吨,客户虽然咨询的多,但经销商渠道普遍反映没货。而后续配额是否增多则取决于市场情况了。

如此配额市场价格怎能不大涨?至于是不是饥饿营销有意为之,就无从知晓了。但有一点可以确定的是,茅台目前并未对“出新即炒作”采取有效控价行为。

同飞天刚性的出厂价指导价不同,其他产品是可以根据市场价灵活调价的,而茅台自身也会从调价中受益。

从近期新品涨价势头也可以窥探。与其立竿见影地解决飞天提价这一复杂问题,还是采取了推新和涨价这样较为稳妥的“曲线救市”方式。

虽然茅台是找到了其他的“业绩通道”,但飞天的问题还没有解决,且伴随1935价格的暴涨,争议性更大。

02 尴尬的飞天?

茅台1935终端价格的大涨,核心单品飞天茅台似乎有些“挂不住”。虽然终端价格一直在3000元左右,但指导价1499成了永远迈不过去的坎。茅台1935的大涨是否预示着飞天要提价,提前给茅台铺路?

个人对这个观点持谨慎态度。

飞天茅台是茅台集团的一大“杀器”人尽皆知,其出厂价格对集团营收更具有决定性影响。

指导价终端价“双轨”巨大价差,从市场角度看提价条件已经非常充分。市场原本对茅台在2022年元旦时间节点前后提价也是有预期的。

一者是新董事长上任后,提出市场化改革方案,这对此前茅台发展路径也是一个大胆创新之举。所以市场对飞天提价预期较前几任都大大增强。

同时,元旦对于提价是一个非常好的时间点。一般来说,春节作为白酒行业旺季节点,销量可占全年总销量的30%以上。元旦提价对全年业绩提升意义不言而喻。

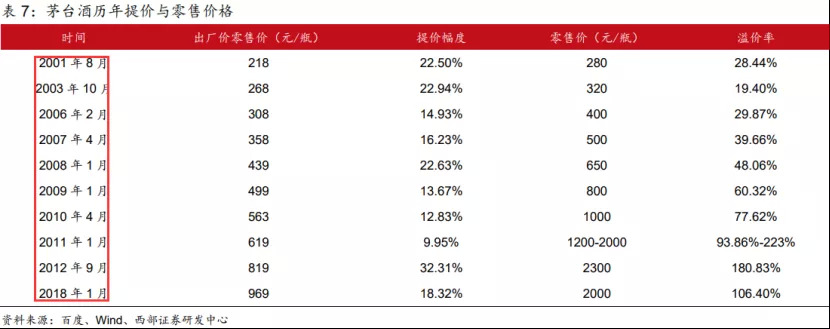

从近20年来茅台酒提价历程也可以看出,1月份提价概率非常高。十次提价中有四次发生在1月,也就是年初。

资本市场贵州茅台股价,似乎也在靠近2022年元旦进入“狂欢倒计时”,等待提价消息的落地。

自9月茅台股价见1525.50的低点后开启反弹模式,一路上涨至12月24日最高价2216.96元,反弹幅度达45.33%。

真正“迫使”涨势戛然而止的,是中信证券12月27日发布的研报。茅台2022年1-2月已经开启打款,预计完成全年配额25%左右,价格暂未通知变化。

中信的调研反馈意味着短期提价预期落空。也暗示了茅台酒提价仍然遇到很大阻力,并不是简简单单市场供求问题。

这一点茅台自身比任何人都清楚。所以才有了飞天配额的“计划外价格”、推新品、涨价等一系列操作。

同时,从茅台1935价格上也能窥见一二。茅台1935是茅台重点打造,意欲抢占飞天留下的千元空白市场,目的非常明确。

但目前价格是否有泡沫?对茅台来说,价格能稳定住,或者有一定溢价是追求的最大目标。

严格来说茅台1935并不算新鲜产品,上市前造势非常充分。茅台1935是遵义1935的升级版,早在2020年7月就传出绝版换装的消息。

在2021年3月份传出遵义1935要改名为茅台1935,并在9月底传出上市消息,后被证伪。

所谓遵义1935,发行于2016年,市面上所见并不多,是一款带有神奇色彩的茅台内部渠道酒。

由于一直没有商品条码,商标也不能注册(被抢注了),所以多用于政府接待和特定单位销售。但由于其口感接近飞天茅台,也有“小茅台”之称。

遵义1935价格上涨也十分“夸张”。主要是因为2020年后绝版停产的消息推动。

据酱酒老梁微信公众号消息,早在2020年4月价格还在580元,到2021年3月价格就已经来到了1100元。而据京东渠道商遵义1935价格数据显示,53度500ML一瓶价格为1399—1500元区间。

作为遵义1935的升级版,茅台1935价格自然也就高于遵义1935,但面对如同坐火箭般飙涨的终端价格,很难说遵义1935没有泡沫,更不用说茅台1935了。

所以,未来茅台1935价格回归理性是必然,茅台1935产品定位更多强调的是自饮属性,而且渠道利润率已经接近50%,此时的暴涨有“造势”嫌疑。

如此巨大利润空间又是“抢到即赚到”,随着供应增加,1188市场价能否稳得住都要打问号。更谈不上威胁飞天了。

这一点逻辑在于茅台要将系列酒推向台前,打造更多类飞天的“台柱”产品,并将更多产能集中到这些大单品上。比如王子酒、汉酱,以及本次新品茅台1935。

早在2020年底就传出茅台将削减低端酒配额,如茅台迎宾系列等。并加大中高端酒配额占比。一旦配额增多,茅台1935价格自然会回落。

因此,茅台1935与飞天茅台不论是在产品定位,定价上都没有任何交集,短期价格暴涨说明不了任何问题。

如果非要说有关系的话,1935本意是想承接茅台溢出的自饮消费需求,减轻一些飞天的“需求负担”,仅此而已。

需要注意的是,随着1935关注度提高,自然也会带动其他系列酒动销。茅台指出十四五系列酒营销要翻一倍,达到240亿以上(2021年126亿)。未来系列酒的扩产涨价也将会是提升茅台业绩的重要一环。

03 飞天茅台价格未必真的“难以撼动”

当前茅台的发展已经是明牌,就是采取一切能采取的手段促进业绩增长。而这其中,虽然飞天茅台价格构成因素复杂,但并非不可变动。

造势,出新,涨价,一系列运作在2022年开年的“业绩冲刺战”就已经打响。虽然作出了诸多努力,但产品需求并非个个如飞天那般刚性,市场买不买涨,能否消化还需时间验证。

如果一季度业绩不及预期,那么飞天提价的必要性就凸现出来了,真正到了它发威的时刻。

提价方式有很多种,这就涉及到提价策略了。提高指导价未必一定提高出厂价。

提高出厂价释放涨价预期过于强烈,经销商渠道利润被压缩很大可能会进行终端零售价格传导,造成市场价格大幅波动。

所以可能采用不提出厂价暂时只提指导价的方式,既保障了渠道利润,终端价格也保持稳定。等条件成熟再提出厂价。

毕竟,当下茅台对商超、电商、酒类连锁等渠道出厂价都已达到1399元,只提指导价也会增加茅台利润。

因此,2022年的茅台酒价格虽然短期落空,但仍有想象空间。

评论