文 | 征探财经 胡锟

编辑 | 万佳丽

两年前的1月,长期高踞中国新能源纯电动汽车王座的北汽新能源又夸下海口:打造世界级新能源车企。2019年,北汽新能源销量超过了15万辆,如日中天。

然而,这两年的北汽新能源,却仿佛迷失了方向,渐行渐远。

不可否认,北汽新能源的决心很大,旗下全新品牌极狐从诞生之日开始,就朝着国产高端纯电新能源品牌迈进。华为与全球知名汽车零部件制造商麦格纳也成为了极狐的力量源泉。

可是,拥有强大的盟友,并不见得能够成为巨人。2021年初,原极狐汽车总裁于立国在接受媒体采访时表示,极狐汽车在2021年的交付目标为1万辆。

这并不能算一个宏大的目标,毕竟如今头部的新势力都以月交付量过万为目标,年交付量过万着实“诚恳”。

可惜,年交付量1万的小目标,极狐在2021年也未能达成。相关数据显示,极狐在去年全年交付量为4993辆,远远低于目标。2021年,整个北汽新能源的销量也只有2.61万辆,与高峰时期相差了10多万辆。

目标未能实现,于立国也在沉默数月后华丽转身成为了小米汽车副总裁,并且还是小米汽车公开的第一位来自传统车企的高管。

极狐的未来之路又该走向何方呢?

路径依赖

2018年9月27日,北汽新能源借壳上市,原上市公司更名为北汽蓝谷(600733.SH)。这是国内第一家在A股上市的纯电动车企。

然而,复牌首日北汽蓝谷就以暴跌收盘,开盘报14.66元,收盘时价下跌36.88%,报9.5元。

拥有新能源汽车概念后,北汽蓝谷一度风光无限。2019年,北汽蓝谷实现新能源销售超过15.06万辆,实现营业收入235.89亿元,同比增长30.39%;归属于上市公司股东的净利润9201.01万元,同比增长25.54%。

然而,一些数据也给北汽蓝谷蒙上阴影。2019年,扣除非经常性损益,净利润亏损8.74亿元。

借壳上市,第一年撑住脸面,第二年业绩变脸。这几乎是很多借壳上市的公司“惯例”。

进入2020年,北汽蓝谷的业绩就大变脸了。

从销量上来看,北汽蓝谷的新能源车在2020年实现销量25914辆,同比下滑82.79%,较巅峰时期近16万辆的销量相差甚远。

北汽新能源销售统计

销量大幅度下滑也实实在在表现在了营收与净利上。2020年北汽蓝谷的营收从200多亿元骤降到52.7亿元,营收下滑的同时也迎来了史无前例的重大亏损。2020年度,北汽蓝谷实现扣非归母净利润亏损为64.82亿元。

然而,北汽蓝谷的高层依然很自信。公司董事长刘宇说,“我们失去了七连冠,但我们失去的只是皇冠,我们11年来积累的能力没有失去。今天是低点,也是转折点。”

这话倒也实诚,确实是转折点。

成立于2009年的北汽新能源,一直在新能源汽车的道路上探索。但是,他们实现突破的路径,过于依赖于这些年崛起的网约车。其自主品牌的销量很大一部分是依靠于网约车为主的B端销量实现的,这就导致了北汽新能源在C端品牌建设方面严重不足,也就为后来极狐的品牌建设带来了不利的影响。

北汽蓝谷也坦诚,2019年以来伴随新能源汽车补贴政策急剧退坡,燃油车排放标准升级导致现产车大幅降价销售,使公司新能源畅销车型销售情况急转直下,陷入价格不能升成本不能抵消的困局,导致乘用车市场最庞大的中档车型新能源车与燃油车竞争力减弱。同时突如其来的前所未有的疫情导致经济和社会运行迟滞,又迫使公司具有优势的网约车、出租车等对公销售业务陷于停滞。

当然,补贴退坡、疫情只是催化剂,其背后根本原因还是北汽蓝谷过度依靠B端走量的商业模式所带来的一系列问题。

新能源汽车市场的发展初期,由于基础建设和消费习惯的缺失,在政府的强力推进下,B端市场起量快,自然而然地成为了销售主力。

但新能源汽车B端市场的天花板毕竟较小,经历了几年的发展之后市场接近于饱和,B端和C端的占比在迅速转换。根据中国电子商会智能电动汽车专委会、全国工商联汽车经销商商会新能源汽车委员会联合发布的数据,从去年第二季度开始,我国新能源汽车toC销量占比便超过了八成。而在2019年,乘用车销量中B端市场占比一度高达七成。

在此背景下,过去过度依赖于B端销量,而忽视C端品牌建设的车企,在这两年的没落似乎更像是命中注定。曾经在B端赚得“盆满钵满”的北汽,近两年也苦于没能在C端产品上取得突破。

无奈醒悟时,轻舟已过万重山。进入2021年,北汽蓝谷依然未能扭转颓势,其新能源车全年销量也仅仅只有26127辆。北汽蓝谷的亏损局面持续,2021年前三季度依然没有结束亏损,扣非归母净利润为-29.49亿元。

努力突围,未来的路该怎么走呢?

北汽蓝谷将筹码下到了中高端产品布局。北汽新能源重点打造的极狐品牌就成为了重中之重。

极狐对于北汽来讲,可以说是在新能源C端领域最后的底牌,意义重大。

北汽蓝谷及其子公司北汽新能源的确也很认真对待极狐的品牌建设,并采用麦格纳+华为的组合来为极狐的品牌建设作背书。

汽车制造领域,全球第三大零部件供应商麦格纳的水平自然不用多提,奔驰G级、全新宝马5系、捷豹E-PACE、i-PACE等众多国际一线高端品牌高端车型都出自麦格纳的整车制造工厂。

《懂车试验场》的一次节目中,由麦格纳提供制造服务的极狐阿尔法S在碰撞试验中表现良好。在65公里时速50%重叠对撞测试下,阿尔法S乘员舱只有轻微的变形,碰撞后车门能够轻松打开,并且电池没有出现故障。

同时,华为在汽车软件里的服务也不用多说。据悉,即将上市的HI版阿尔法S将达到400TOPs算力,其中标准版本可以实现高速公路自动驾驶,42.99万元的顶配华为HI高阶版能实现城区高阶自动驾驶、代客泊车能力。

然而,即使在硬件有麦格纳、软件有华为的加持下,极狐的销量仍然远低于同级别汽车的表现。

最新销售数量显示,2021年极狐交付量为4993辆。这个数字是什么水平呢?如果与头部造车新势力对比,蔚来ES6在去年12月的交付量为4939辆,小鹏P7当月的交付量为7459辆,理想ONE为14087辆,极狐全年的交付量还低于“蔚小理”任何一家1个月份的交付量。

当然,如果说与头部的造车新势力对比不具备可比性,那么与同级别新成立的车企对比,极狐的销售量依旧处于下风。

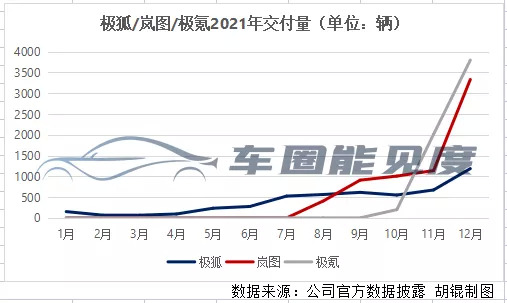

根据征探君统计,即使与去年8月、10月才开始交付的东风汽车的岚图和吉利汽车的极氪相比,全年交付的极狐销售量明显“后劲不足”。

极狐 / 岚图 / 极氪2021年交付量

从该表中可以看出,岚图、极氪在开始市场交付后的短短几个月,月交付量便超过了极狐。众所周知,第四季度是一年之中汽车销售的旺季,去年四季度岚图月交付量分别为1006辆、1139辆、3330辆,极氪分别为100辆、2012辆、3796辆,极狐分别为550辆、672辆、1186辆,增速明显弱于前二者。在去年12月,岚图与极氪月交付量均超过了3000辆,而极狐的月交付量仅为岚图、极氪的三分之一左右,无奈被后来者反超。

这背后最大的原因恐怕还是之前提到的C端品牌认知度不够。由于网约车对于科技智能的要求并不高,北汽新能源品牌始终给人一种“低廉”的体验。同时,由于北汽新能源在过去的品控做得不到位,质量问题频出,加之社交媒体上不利因素的放大传播,北汽新能源的口碑自然是上不去。这让努力打造品牌的极狐颇为受累。高层的变动,也让人质疑极狐的未来。

曾经的王者,并不优雅地坠落。极狐品牌向上之路,道阻且长。

华为概念

华为能够成为极狐的救星吗?

拥有华为概念,不仅仅是一些车企向上的神秘力量,也是炒作股价的法宝。搭上了华为战车的北汽蓝谷,自然也在华为概念下时不时来一次暴力上涨。

抛开股市暴涨的虚幻,极狐也确实受益于华为技术。

自动驾驶技术是近年来新能源汽车的热点概念。

一般来讲,传统车企的高端品牌在智能驾驶方向往往会采用从高级辅助驾驶到L3+自动驾驶的渐进式布局,包括大多数造车新势力也是按照这种路径开始布局。

而以百度、谷歌等科技巨头为代表的企业,则是选择了直接研发L4/L5级别自动驾驶的发展路径。

北汽新能源也制定了智能座舱、智能驾驶、智能网联等技术规划,与华为深度合作开发协同推进车载高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发和产品转化。

得到华为技术加持的极狐,自动驾驶功能自然也被塑造成了大卖点之一。

只是,这卖点的代价有点大。

据悉,原本定于去年12月25日开始小批量交付的HI版极狐阿尔法S,更改为12月20日在北汽蓝谷麦格纳智能制造生产基地举行内部交付活动。一时间,HI版极狐阿尔法S无法交付的新闻频频被曝出。

根据北汽蓝谷的工作人员介绍,目前HI版极狐阿尔法S已完成装配,但由于华为的车机系统(鸿蒙智能座舱系统)供应不足,导致无法按时交付。

这个局面恰似印证了之前北汽蓝谷员工接受外部媒体采访时说的一句话:“华为是一家强势的供应商,在软件技术层面他们不让我们参与过深。”

这并不是只是极狐“出卖灵魂”的代价。同样与华为合作的小康,也遇到了类似的问题。

华为与小康合作的赛力斯SF5,在发布短短几个月之后,华为便脱离了小康的赛力斯体系,推出了全新品牌——AITO。目前,在华为的实体店、线上销售渠道中,M5已经完全替代了赛力斯SF5,并且在华为的实体店以及线上无法购买赛力斯SF5,只得去小康的渠道购买,足以看出华为的强势。换句话说,华为并不待见赛力斯SF5,它需要一个更能够符合自己口味的品牌。

只不过,一个愿打一个愿挨。依靠华为的加持,极狐也必须在很多方面有所放弃。

只是,要想在新能源汽车领域立足,成为真正的中高端品牌,极狐已经走到了关键时刻:找魂。

没有灵魂的人,会像失去线的风筝。极狐在得到华为技术和概念加持下,更需要形成自己核心产品力和品牌形象。不然,一年年以亏损几十亿来支撑新能源汽车发展的北汽蓝谷,怎么对得起忧伤的股民呢?

2021年底,一位被割了韭菜的投资者向北汽蓝谷提问:请问如果2021年继续亏损公司会被实施风险警视ST处理吗?北汽蓝谷的回答也很实诚,连续两年亏损不是上市公司被实施风险警示的衡量标准。显然,连续亏损也很难让北汽蓝谷退市。

北汽蓝谷在2019年1月和2021年5月通过定增分别募集了超过10亿元和55亿元资金。其中2021年5月的定增中,堪称豪华的超级战队助力。宁德时代、平安资产、UBS等知名公司和机构都踊跃认购。

这些公司无疑也是基于对北汽蓝谷未来发展的看好。北汽蓝谷也在发行报告书里信誓旦旦的承诺:随着募投项目陆续建成投产,公司将进一步提升现有新能源汽车业务规模,提升并巩固公司在新能源汽车的市场地位,有利于实现公司的长期可持续发展,维护股东的长远利益。

然而,投资者需要看到北汽蓝谷实实在在地拿出业绩来。过长的等待,终将会让投资者失去耐心。

要想实现世界级新能源车企的梦想,北汽新能源以及极狐都需要静下心来好好想一想了。

于立国的接棒者能找到突破口吗?

评论