文|深眸财经 高藤

曾经的中国电商saas领域龙头中国有赞,近期大消息真不少。

先是筹备近半年内的私有化突然告吹,有赞科技重新上市计划被终止。

紧接着公司出现剧烈人事动荡,曹春萌、闫晓田、谷嘉旺、徐燕青等多名董事会董事集体宣布离职。此外,董秘冯国良也公告显示已辞职。而在更早期一点时间,被白鸦高度赞许的副总裁陈锦晖也已证实于2021年10月离职。

不仅于此,近期有赞还传出裁员近1500人,也就是超过了公司总人数的1/3,这放在任何一家上规模的公司,都绝对是伤筋动骨的大调整。

然后,有赞很快又宣布进行事业部化调整,将前台业务拆分成社交电商、新零售、美业、教育、All value五大事业部,试图在把业务更下沉和垂直,以适应当下新的市场变化。

作为一个中国电商saas行业的龙头之一,有赞曾经在疫情期间因电商行业大爆发而市值一度飙涨数倍,到如今股价从高空跌落期间最高跌幅超过90%,再到公司内部大动荡,这魔幻般的兴衰起落着实令人喟叹。

有赞频频的大动作背后,透出的是满满的求生欲。

但这就是商业世界的残酷现实。

即使如此,在互联网寒冬的大背景下,有赞的架构调整能否让自己脱离不断走下坡路的囧境,可能也还是两说。

降维打击

近年来,互联网行业的高速发展,加速了我国经济发展模式迈入更高效率的数字化互联网时代,但越发形成垄断的互联网平台经济模式也带来了严重的社会贫富分化、资源分配及市场竞争不公等潜在问题。

新冠疫情的冲击,把我国在经济发展过程中的存在这些问题给提前显露了出来。

同时尤其在中美关系转冷、宏观经济增速下行、传统实体商业活动持续受影响等复杂大背景下,如何为企业提供更好营商环境,促进实体经济稳健有序发展,成为国家重点工作任务。由此,防止资本无序扩张的互联网反垄断成为了最关键突破口之一。

在一系列“史上最严”高压监管下,国内的几大互联网巨头纷纷黯然失速,要么被课以重罚、要么部分业务被要求分拆或被限制,由此对它们业务发展逻辑也从根本上造成重大影响,股票估值亦遭受了腰斩式暴跌。从最高2020年的高点算起,仅头部几家互联网巨头所蒸发的市值就超过7万亿元。

用史上最冷寒冬来形容近两年互联网行业所面临的窘迫,毫不过分。

在这一系列调整中,其中有一个非常重要的变化是这些互联网彼此之间割据的流量及业务被要求从此相互打通。

尤其主打电商交易的阿里,与主打社交的腾讯等流量巨头“互联互通”,那么对于有赞这种一直高度依赖微信流量的电商saas企业来说,堪称降维式的打击。

复盘过去几年,网红直播电商的兴起让私域流量商业化变现迎来最火爆时光,尤其是疫情的冲击使得线下商家急需转型线上,使得诸如有赞的saas软件开店工具需求激增。有赞通过向商家提供后台管理、开店、支付、商品采购分销及供应链线管理等软件服务,然后收取商家佣金或服务费完成直接的商业闭环。

在彼时,抖音快手等新崛起的短视频巨头尚未开始打造自己的电商闭环,也需要类似有赞的saas服务商辅助平台下的用户开设管理店铺。因此当时的有赞可谓左右逢源,备受这些流量平台巨头的合作青睐。

但有赞这个闭环里面最关键的“获客”要素,是需要“寄生”在腾讯、阿里、京东、抖音快手等互联网巨头的流量生态中的。

如今,这些互联网巨头的流量与电商业务相互连通,凭借各自技术能力,以及各自开始自建电商业务,如腾讯的小程序电商,抖音快手等流量平台打造自己的电商闭环。

这样一来就不太需要第三方的saas工具再从中分一杯羹,而把这些巨头平台的流量当做关键要素的有赞,商业模式就难再形成闭环了。

2018年,有赞与快手展开“短视频电商导购”的业务合作获得巨大成功,快手GMV一度占有赞总GMV的近4成。但自从快手2021年开始搭建自己SaaS配套服务,逐渐对有赞等第三方断链操作以来,有赞来自快手电商的GMV开始跳水式下降。业绩也开始受到严重影响,最终导致其股价开始崩盘式下跌。

其实这是迟早的趋势。不仅是有赞,其他国内一众第三方saas服务商都在面临同样的遭遇,即使是被腾讯入股的移卡、微盟亦如此。

流量焦虑

互联网平台巨头们的跌落,表面上是监管介入所致,但说到底还是宏观经济下行、用户增量流量红利消耗殆尽的原因。

而当流量红利再无增量,一切围绕流量要素为出发点的业务模式,也都必将面临考验。

电商发展到今天,尤其随着拼多多电商和都快手抖音的视频社交不断下沉,无论是业务渗透深度还是全供应链体系覆盖的广度,都已经到达了一个过度饱和、难再下沉的状态。

近两年巨头们的经营数据也看得出已经很久没有出现用户增量,甚至彼此之间的用户时长出现了此消彼长的内卷迹象。

互联网巨头没有流量增量,也就没有了更多可预期的未来想象空间,那么一直以来的表现出的高速增长趋势及市场给予的高估值就难以维持,为了维持这种状态,巨头们需要不断寻求更多的增量,或者在存量之间寻找更多的变现出口,或把跨界别人的业务抢过来做。于是我们看到了巨头们跨界养猪、跨界造车、跨界搞社区团购、跨界做元宇宙等等。

这就是流量焦虑之下,行业陷入无序内卷的体现。

有赞现在也正面临这样的行业性问题。

自从巨头自建电商服务工具之后,有赞的付费商家数量增速开始快速下滑。根据有赞的2021年前三季度数据,期内共新增32744家,其中第三季度新增付费商家数量为1.37万个,同比仅增长6%。但有赞存量家数从2020年三季度的97875家,到2021年三季度的9.03万家,同比下降超7%,这意味着有赞的每年新增付费商家数已经赶不上流失的速度。

更严峻的情况在于,有赞的付费商家流失率一直处于过半的高位水平。根据弗若斯特沙利文的数据显示,有赞2018年、2019年及2020年的付费商家流失率分别为52.2%、52.6%及54.8%。

同时在过去的几年有赞一直处于高额烧钱铺市场状态,2021年前三季度营收11.76亿元,同比下降9.9%;经营亏损为7.59亿元,同比扩大113%,导致归母净亏损3.56亿元,同比减少99.35%。

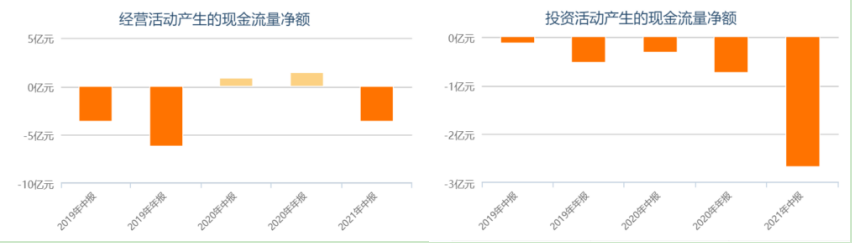

更惨的是,在2021年上半年,有赞的经营现金流为-3.55亿元,投资现金流为-2.67亿元,意味着烧钱的状态还未扭转,这也是市场开始不再看好有赞的最直接原因。

如今,流量难再新增,存量流失率还如此高且趋势难以扭转,有赞离当初白鸦想要盈利的愿景越来越遥远。

前途何方

客观来讲,数字化经济大时代下,电商化依然会是必然趋势。

互联网平台巨头们,在一番大纠偏之后,终究还是会在稳健发展下去,最终成为我们生活中的基础设施。

但夹在平台巨头与C端消费者之间的很多“中间商”的发展空间可能会因此不断缩小。

纵观有赞的起落历程,可以看到,其商业模式天然有一些难以避免的弊端,最大的问题就是流量群体并不掌握在自己的手中,它只是一个金矿旁边“买铲子”的角色。

现在摆在有赞面前的,是一个非常严峻的思考题:互联网行业流量焦虑之下,自己未来的路应该怎么走?

此次有赞大幅裁员压缩成本、将前台业务拆分成社交电商、新零售、美业、教育、All value五大事业部,算是一个思考如何重新出发的开端。

但想要正在做出成绩,事实上也是有极大难度的,或许在白鸦心中,也没有一个敢十分确定的答案。

因为大部分的业务方向所指向的目标流量,都在别人的地盘。

比如社交电商,除了想办法守住快手、微信两大平台之外,有赞也在开始接入小红书、虎牙、映客、斗鱼、陌陌等平台,也在尝试搭建自己的电商体系,甚至直播电商。但可想而知,这些平台哪不早已也是一片红海或者背后已有更大的靠山?

即使这些平台当前还没有足够的动力去搭建自己的电商闭环,但未来肯定也会走腾讯快手的路子,最后还是会面临同样的局面,只是时间可以延后得长一些,仅此而已了。

或许新零售会是一个不错的方向。2021年有赞的门店saas业务GMV增速非常快,这背后得益于其开始选择把业务切得更细化,更垂直、然后下沉,同时服务也更加贴近商家门店的实际诉求。但这一块业务,本就是阿里腾讯等支付巨头的阵地,国内也还有很多其他竞争者虎视眈眈,竞争优势并不太出色的有赞想要持续维持高增长势头,难度同样很大。

此前白鸦一直对有赞的未来自信满满,期待它能成为中国的Shopify,但现在Shopify在欧美地区发展蒸蒸日上,越来越火,市值也早早超过千亿美元,如今有赞市值却不及对方的百分之一,并且距离越拉越大,令人唏嘘。

不过这也说明了,在海外市场电商生态体系尚未充分被站位,市场还具有很大潜力空间,并没有如国内这么焦灼的流量焦虑。对于有赞来说不失为一个合适的方向。

事实上,有赞也打算这么做,在去年也推出了国际版All Value,开始发力跨境电商,近年又把它正式列入五大事业架构,可能算是一个对的决策。

但有赞能否在海外取得个好成绩,答案仍然是个未知数,但可以肯定的是会需要好长的时间,有赞能等得起吗?

结语

有赞今天的局面,并不能说其自己不够努力,而是时代已变,当旧的商业模式开始变得不再适用,那再努力也会是徒劳的。

资本都是逐利的,给有赞的亏损烧钱容忍期限不可能一直延下去,尤其是宏观及整个行业形势开始走向恶化的背景下,资本自然会做出止损措施。

反应在股市上,就是有赞的股票价格不断创出新底,并且看不到扭转的希望。

大动荡的有赞,现在已经开始在刮骨疗伤,重新变革,但前路维艰,能否成功,一起拭目以待吧。

*原创:深眸财经(chutou0325)

评论