文|GPLP 王小溪

2021年初,被誉为“元宇宙第一股”的Roblox登陆纽交所,上市首日市值即冲破400亿美元。Roblox的上市使得“元宇宙”概念在全球大火。

近日,中国的“元宇宙第一股”或也将诞生。2021年12月28日,北京飞天云动科技有限公司(下称“飞天云动”)向港交所递交了招股书,拟于主板上市。

值得一提的是,飞天云动在招股书中244次提及元宇宙。

飞天云动表示,其是中国元宇宙场景应用层(或AR/VR内容及服务市场)的供应商,并已开始建立自己的元宇宙平台。根据艾瑞资讯的资料,按收入计,其于中国的AR/VR内容及服务市场排名第一,2020年市场份额为2.3%。

然而,飞天云动能否如愿吗?

转型又改名

虽然飞天云动在招股书中多次提及“元宇宙”,不过该公司真正开始布局元宇宙相关业务是在2017年。

2008年,飞天云动成立;

2017年,飞天云动由游戏业务转向AR/VR内容及服务业务,并正式在2017年推出首个AR/VR SaaS平台;

2021年末,飞天云动发布飞天元宇宙平台。

针对新设立的元宇宙业务,飞天云动创始人汪磊在接受媒体采访时表示,元宇宙概念的点燃会加速飞天云动所在行业的成长,飞天云动至少在未来3年内会坚定深耕“to B”业务方向,帮助中小企业客户了解、进入元宇宙,未来能够享受元宇宙红利。

值得一提的是,飞天云动的前身是掌中飞天,该公司于2017年7月14日在新三板挂牌,其后于2019年终止。飞天云动在2021年11月以前还叫做“掌中飞天”,距离递交招股书不到1个月,名称改为飞天云动。

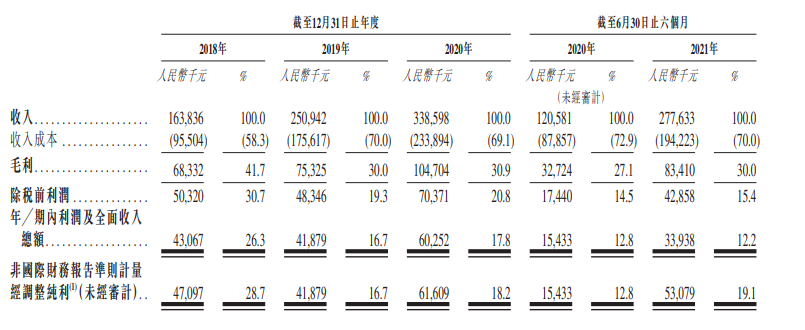

2018-2020年及2021年上半年,飞天云动的收入分别为1.64亿元、2.51亿元、3.39亿元、2.78亿元,利润及全面收入总额分别为4306.7万元、4187.9万元、6025.2万元、3393.8万元。

(来源:飞天云动招股书)

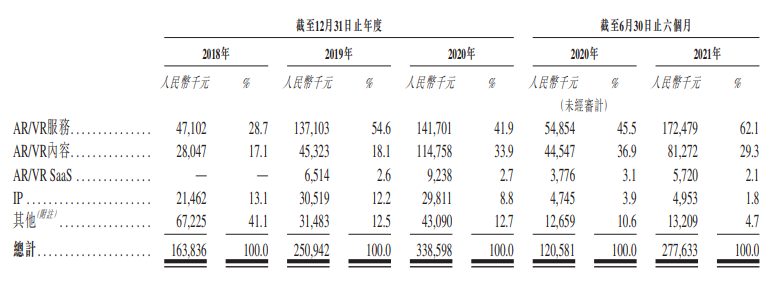

在这些营收当中,飞天云动目前主要通过提供AR/VR內容及服务和AR/VR技术,活跃于场景应用和底层技术层。目前,该公司的业务主要包括AR/VR服务、AR/VR内容、AR/VR SaaS、IP业务和其他业务。

2021年上半年,飞天云动的AR/VR服务、AR/VR内容、AR/VR SaaS、IP业务和其他业务的收入分别为1.72亿元、0.81亿元、0.06亿元、0.05亿元、0.13亿元,占收入比例分别为62.1%、29.3%、2.1%、1.8%、4.7%。其中,AR/VR服务、AR/VR内容、AR/VR SaaS三项业务合计收入占比由2018年的45.8%增长至2021年上半年的93.5%。

(来源:飞天云动招股书)

飞天云动AR/VR服务客户主要为客户主及其代理;AR/VR内容客户主要为来自娱乐、教育、文旅、技术等行业公司;AR/VR SaaS客户主要为定制AR/VR SaaS解决方案客户及AR/VR SaaS平台付费订购用户。

飞天云动部分附属公司为外商投资公司。外商投资者在中国的投资活动主要受负面清单及目录所规管。其中对从事增值电信、广播及电视节目制造及运营等其他业务相关的外资所有权施加了若干限制或禁止。

根据负面清单及目录,飞天云动的AR/VR服务属于电信增值,被视为“限制类”;动画视频制作业务属于电台或电视节目制作及经营业务,被视为“禁止类”。因此,飞天云动部分所属公司业务受到限制。

研发比例不超5%

元宇宙泛指透过AR/VR及其他技术基于现实世界具有可持续性存在的虚拟世界。元宇宙本身是一个不断发展的概念和产业。就当前而言,元宇宙还主要处于1.0版本概念,即满足了体验属性的虚拟世界。

艾瑞咨询称,预计元宇宙将进化并经历元宇宙2.0及元宇宙3.0阶段,最终,虚拟世界将覆盖广泛的真实场景,能够反映用户生活的各个方面,形成一个完整、可持续的沉浸式世界。

艾瑞咨询资料显示,中国AR/VR内容及服务市场(即元宇宙场景应用层)有超过5000名参与者,按收入计,飞天云动2020年所占市场份额仅为2.3%,与此同时,在运营历史及经验、客户群的获取、品牌知名度等方面,飞天云动也还无法与其他竞争对手相比,如何抢占更多的市场份额是飞天云动不得不思考的问题。

此外,飞天云动近3年合计研发投入不超过5000万元,这能否支撑得起飞天云动的元宇宙“野心”?

数据显示,2018-2020年及2021年上半年,飞天云动的研发开支分别为758.0万元、1142.5万元、1504.6万元、901.2万元,占同期总收入的比例分别为4.6%、4.6%、4.4%、3.2%,其研发占比呈现逐年下降的态势。2018-2020年以及2021年上半年,飞天云动的毛利率分别为41.7%、30%、30.9%以及30%。可见,相较2018年,飞天云动近两年毛利率明显下滑。

元宇宙概念爆火后,多家上市企业也开始各种花式“蹭热度”,这让元宇宙的竞争更加激烈。

清华大学新闻学院新媒体研究中心发布的《2020—2021年元宇宙发展研究报告》显示,由于元宇宙产业还处于初期发展阶段,具有新兴产业的不成熟、不稳定等特征,至少存在资本操纵、舆论泡沫、伦理制约、垄断张力、产业内卷、算力压力、经济风险、沉迷风险、隐私风险和知识产权保护十大风险点,需要产业和市场回归理性。

由此看来,目前元宇宙正处于发展初期,在行业标准、法律法规等方面都还不成熟的背景下,飞天云动能否顺利成为元宇宙第一股?它的未来将如何持续发展?

评论