文丨雨果跨境 董昕毅

编辑丨雨果跨境特稿组

2012年1月,时任海信电器(现改名为海信视像)董事长于淑珉在中国工信部组织的“消费电子新机会”主题论坛上,对当年中国电视行业提出了六大预测。其中,最重要的预测是“智能化与泛化”。如果把这些预测浓缩成一个观点,那便是:传统电视正在消亡,但更在重生。[1]

这个观点的前半句,现在看来可以说是一语成谶。中国彩电市场零售规模从2016年巅峰时期的5089万台,下滑至2020年的4450万台;零售额也从2017年的1630亿元下降到2020年的1209亿元。

中国电视行业整体遇冷,让每个参与者都感受到了一丝寒意,最先受挫的是外资品牌。前有2015年1月,松下关闭位于山东的电视工厂;2017年11月,海信收购东芝电视业务。后有2020年9月,三星电子关闭位于天津的电视工厂。

行业的快速变革,让时任中国工信部电子信息司副司长乔跃山发出灵魂拷问,“中国彩电企业必须思考,方向在哪里”?[2]

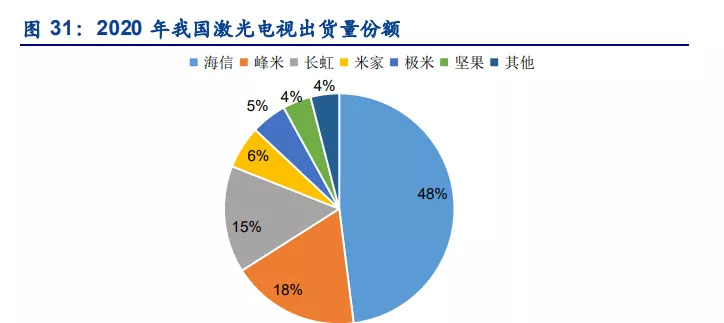

海信电器率先找到了答案。2012年春天, 在拉斯维加斯CES国际消费电子展会上,海信电器掏出一台打磨了四年的DLP混合光源激光电视原型机。一年后,LG电子才推出类似的产品。这是于淑珉对2012年中国电视行业进行预测的底气,也是海信“重生”的密码。

(Source:洛图,安信证券研究中心)

在海信电器之外,各大传统电视制造品牌也在摸索新的方向。如今,Micro LED、QLED、Mini LED等不同技术路线的电视产品层出不穷,唯一的共同点在于,屏幕越做越大、晶体管的数量越来越多、价格也越来越贵。

但是,就像手机打败寻呼机一样,投影仪也正在对有屏电视发起革命。中国电视零售规模开始下滑的时候,投影仪的出货量正在快速提升。

(Source:IDC,前瞻产业研究院,安信证券)

安信证券预测,2024年中国家用投影仪的普及率将提升至5%,国内市场规模约800万台;在海外市场,家用投影仪的规模也有望达到900万台,2020年-2024年的平均增速高达89%。

那么,投影仪是中国品牌在“全球大显示时代”实现弯道超车的机会吗?

一、颠覆:电视品牌存亡的回忆录

全球电视行业兴衰更替的背后,是不同技术路线下的博弈。索尼曾通过特丽珑显像管在90年代成为全球电视行业的销冠,三星则在21世纪通过液晶技术“重新定义了电视”。2016年,全球销售的2.19亿台电视中,三星占比21.87%。反观押宝等离子技术的四川长虹,40亿元的投资则打水漂。

于淑珉所看好的DLP激光电视,顺手“干掉了”传统电视的核心组件:面板。这是对传统电视产业链的重大革新,但是激光电视依然需要菲涅尔屏幕承接光学影像。

从传统电视正在消亡的2012年,到中国电视零售规模真正见顶的2016年,这段空窗期,是属于小米、乐视等互联网电视品牌的狂欢时刻。

2012年8月,乐视网的乐视TV事业部独立成子公司——乐视致新,并获得外部投资。一个月后,在9月19日“颠覆日”发布会上,乐视宣布将推出自有品牌的智能电视,品牌名称响亮且大气——乐视超级电视。乐视试图以内容切入电视行业,并在次年3月与“代工之王”富士康达成战略合作。

从2013年7月3日乐视网登陆创业板,到2016年底,乐视宣称旗下的大屏生态已达千万级用户。乐视超级电视则进入到中国电视销售的前三名,成为当时中国乃至全球电视行业的最大黑马。[3]

可惜好景不长,互联网行业造神与陨落的速度同样惊人。有些品牌忙于生存,而有些品牌赶着赴死。

在乐视超级电视取得阶段性成功时,日后乐视的两大“现金流黑洞”先后成立。2014年底乐视正式进军汽车行业,品牌名称与乐视的其他消费电子产品共享一个姓:乐视超级汽车。在2015年4月14日的乐视超级手机发布会上,乐视创始人贾跃亭向全球消费者发出倡议:“让我们一起,为梦想窒息”。

后来有人才明白,为梦想窒息的,除了消费者,还有乐视网的投资者。2015年12月4日乐视网宣布停牌,拟通过重大资产重组的方式,把乐视影业装进上市公司,并认购电视机生产商TCL多媒体(现更名为TCL电子)的部分股票。

在三个月后的乐视生态全球年会上,伴随一首《野子》的结束,贾跃亭和乐视超级电子生态的高光时刻,也永远定格在2016年2月28日。

后来,“乐视帝国”以肉眼可见的速度崩塌,而贾跃亭则在2017年7月4日败走洛杉矶的Faraday Future,并不止一次地强调“下周回国”。而最值钱的乐视致新,则由融创中国的孙宏斌接盘。

二、下注:投影仪“干掉屏幕”

关于“干掉屏幕”的执念,步子迈得更大的人,是极米科技的创始人兼CEO钟波。钟波在接受媒体采访时,曾表示:“未来的显示一定没有实体屏幕”。[4]

2012年6月,联发科并购晨星半导体,后者曾一度占据中国电视芯片市场份额的70%,被戏称为电视芯片行业的高通。

联发科宣布并购消息后,钟波离开奋斗了十年的晨星半导体,次年来到成都创立了极米科技。2014年4月,极米首款智能投影仪Z3公开销售,发售价为2999元。当时极米赋予Z3的头衔是“超级无屏电视”,而部分用户则把Z3描述为“没有电视机的乐视”。[5]至少在产品命名和“定义电视”方面,极米与当时如日中天的乐视难分伯仲。

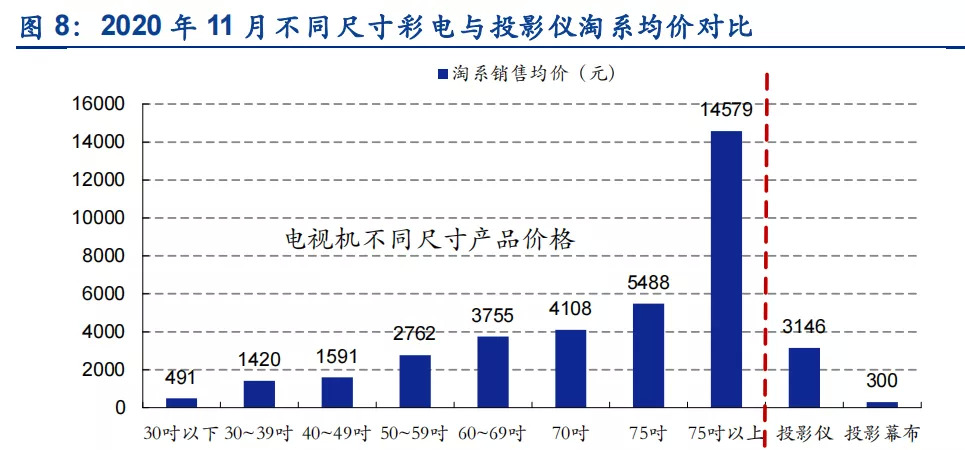

钟波“All in”的底气源于,在电视大屏化的趋势下,投影仪能以相同的价格,实现几倍于有屏电视的画面显示尺寸。但是,这不意味着投影仪一定能取代电视,至少现在看来,这个结论还为时尚早。2020年,投影仪在中国市场的普及率为2.1%,海外市场的普及率则更低。[6]

(Source:淘宝天猫、安信证券)

限制投影仪普及率快速提升的因素,除了清晰度比不过有屏电视,更重要的是产品和供应链的成熟度。

在家电行业,公开用锤子砸自家产品的都是狠人。1985年,海尔的创始人张瑞敏挥锤砸向76台质量不满意的冰箱。

有人戏称,海尔能坐拥2800亿市值,张瑞敏和锤子各占50%的功劳。如果按这个逻辑复盘,极米成功登陆科创板,钟波和锤子也应该平分100%的战果。

2012年9月,极米科技第一款样机问世。为了实现投影仪产品从0到1的突破,虽然花费了钟波和团队成员很多心血,但是由于对机身厚度和部分光学指标不满意,钟波还是忍痛用锤子砸毁了这台机器。后来他回忆,“这几年,我砸毁的样机至少有50台,都是用的这把铁斧,它陪伴了极米的成长,于是这把被当作锤子用的铁斧,被大家取名‘极米锤’”。[7]

2015年极米发布Z4X,保持了对亮度和散热的坚持,补齐了设计短板。但是,销量的井喷让供应链的积虑喷涌而出:由于Z4X产品供货不足,用户在极米的论坛抱怨,甚至认为这是“饥饿营销”的手段。

为平息众怒,钟波在北京JD+智能奶茶馆举办了一场用户见面会,并当场“削发明志”。后来钟波坦言,“其实我们的产能每年都在翻倍,但口碑传播导致销量越来越大,当时花了半年多时间解决这个问题”。[8]

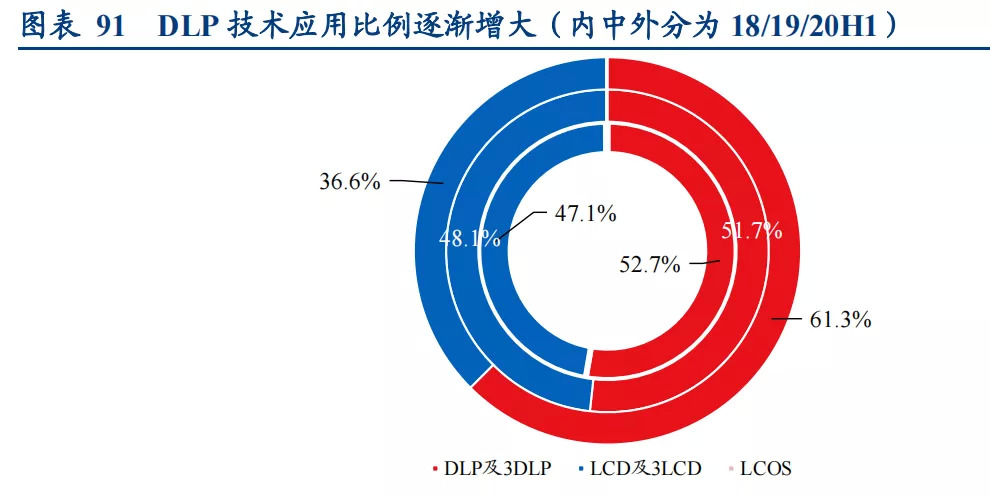

有别于有屏电视供应链,投影仪的核心组件是光机,一度占投影仪成本的50%,技术路线主要有三种:DLP(数字光处理)、LCD、LCOS。

(Source:极米科技招股说明书、华创证券)

2020年愚人节,罗永浩在抖音直播带货首秀时,口误将“极米投影仪”说成了“坚果投影仪”。这两个品牌以及大多数国内品牌的旗舰产品,大多都采用DLP技术的光机,它决定了投影仪产品的流明度。

DLP光机的核心组件是DMD数字微镜芯片。可以说DMD芯片之于DLP投影仪,好比高通骁龙芯片之于安卓手机。只不过,DMD芯片还是被美国的半导体公司——德州仪器“卡了脖子”。

三、出海:反内卷的非典型案例

多数人都知道贾跃亭扬言要“为梦想窒息”,但极少有人真正关注他的梦想:“惊艳世界的超级手机来自中国,你可以去赞美它,也可以去诋毁它,但是你必须承认这是全球科技界超越iPhone的第一步。所以,我们坚信中国的企业将会让世界惊叹”。

钟波也有类似的抱负:“我们的愿景是成为一个全球的、受到消费者尊重的创新品牌。所以说怎样从中国走出去,是摆在我们面前的一个课题。其实我们在跨境电商也走了很多弯路”。[9]

消费电子行业的品牌,获得消费者尊重的“隐含条件”是放弃低价低配的产品线。钟波相信,“有了利润之后,我们可以再继续投入研发,我相信用户会认同我们,我们的市场份额也会逐渐扩大”,这也成为极米在全球市场的战略选择。

投影仪出海,通常遵循三种常规路径:为大品牌代工、通过亚马逊等B2C平台销售、像国内一样,做发布会,找本土团队打磨产品。

极米早期选择为其他品牌代工,但是做到千万级规模后,遭遇到了难以突破的瓶颈。后来,极米在日本市场换成与本土的团队合作,去电视台打广告,做各种宣传,推出了主打“投影仪+磁吸灯”的子品牌阿拉丁。

商业模式的革新,让极米在日本市场的表现超出了钟波的预期:“当地甚至很多明星互相赠送生日礼物都会用我们的产品,但是他不知道这是中国人做的,他们会以为是日本的创新产品”。

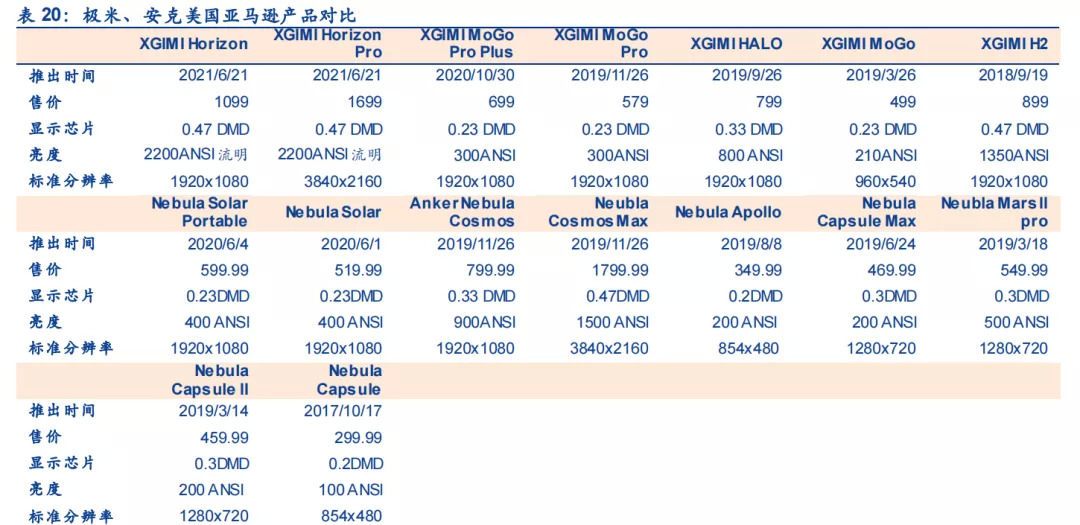

镜头切换至博弈更激烈的亚马逊美国站,极米和Anker旗下的Nebula都是国内DLP投影仪品牌的“面子”。

不同的是,Anker更擅长运用跨境电商的运营手法出奇制胜,2021年Anker旗下投影仪的出口销量同比2020年增长超140%。[10]反观极米,则为2020年亚马逊上15.49%的退货率苦恼不已。

有DLP投影仪卖家回忆,“2017年Anker的进场,是亚马逊美国站DLP投影仪品类内卷的开始。在硬件参数接近的情况下,我的安卓4.0系统的投影仪卖259美元,Anker安卓5.0系统的投影仪卖239美元,并且外观也略有不同”。

类似的运营手法效果明显,Anker等头部品牌发起的“供给侧改革”,让如今亚马逊美国站几乎没有白牌的中小卖家销售DLP投影仪。

(Source:亚马逊、安信证券研究所)

在DLP投影仪之外,长期霸占亚马逊投影仪品牌畅销榜的90%都是LCD投影仪,这是被极米战略性放弃的产品线。

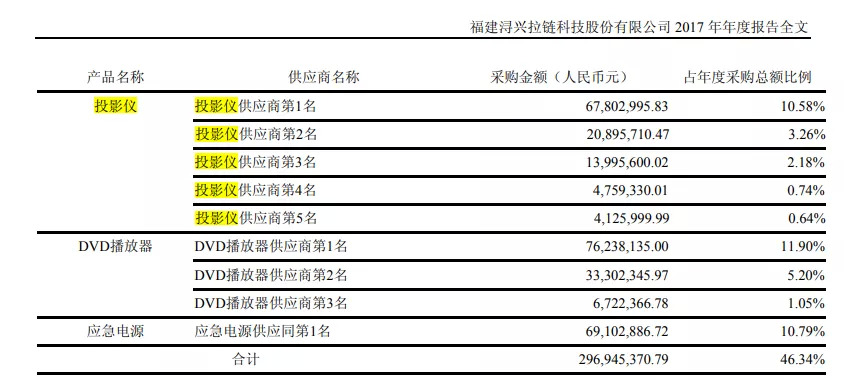

价之链是最早一批通过LCD投影仪崛起的跨境大卖。2017年,价之链向前5名投影仪供应商合计采购金额约1.1亿,占总体采购金额的17.4%。

(Source:浔兴股份2017年报)

一年后,后起之秀万拓科技的首款投影仪上市销售,旗下品牌VANKYO曾连续24个月霸榜亚马逊美国站的投影仪类目。

到了2020年,由于物流原因导致美国市场的LCD投影仪整体缺货。VANKYO的投影仪从80-90美元提价至130美元,在收割了大笔利润的同时,也获得了“残暴的欢愉”。

但是,2021年4月亚马逊“封号潮”的到来,导致VANKYO、Bomaker、Apeman等早期通过刷单崛起的头部LCD投影仪品牌,在店铺链接被封的同时,也遭遇到了“残暴的终局”。反而是“老玩家”价之链的Listing现在依然活跃在投影仪BSR榜单的第18名。

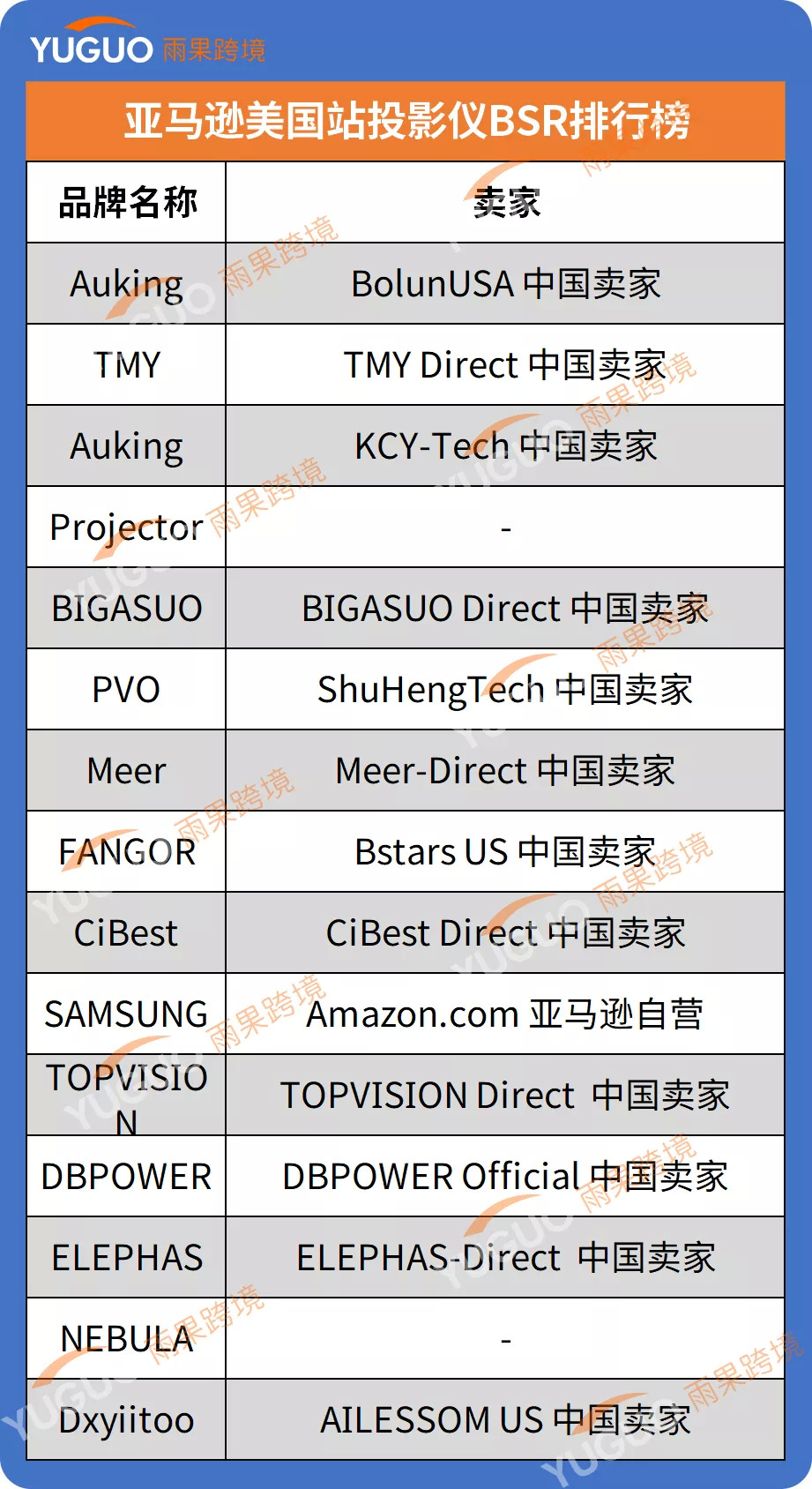

如今鲸落万物生,截至2022年1月12日,在亚马逊美国站投影仪(Video Projectors)类目畅销榜的前15个链接中共有11名中国卖家,占比为73.33%,其他中小卖家正在用“价格战”瓜分这个细分市场。

(Source:雨果跨境、亚马逊美国站)

毫不夸张地说,目前LCD投影仪品类是价格战的重灾区。这些畅销的LCD投影仪的定价大多集中在60-150美元。如果翻看畅销榜前3名链接中,美国消费者对于LCD投影仪的评论,可以发现他们最关心的三个词:图像质量、方便以及“便宜”。

换而言之,有些品牌似乎又重走了“以价换量”的老路。

四、尾声

从1924年第一台电视原型机在英国诞生,到如今中国卖家在亚马逊上销售投影仪,近100年间有无数的品牌曾经定义过“显示时代”,但能够成功穿越周期的寥寥无几,未来又由谁来定义?

“未来科学家”尼葛洛庞帝曾说,“预测未来的最好方式就是创造未来”。而他还有一个更加“写实”的头衔—麻省理工学院媒体实验室的创始人。

后来,钟波在接受《新经济100人》采访时,曾感叹其创业的初心,“我的人生不是一条四平八稳的直线,而是有起伏的曲线。历史给了我们机会,我们一定要尽最大的努力,可能我们会失败,但我们坚信未来在这里”。

对于中国的投影仪品牌而言,这是集天时、地利、人和的最好机会。

参考资料:

[1]2012年中国电视行业六大趋势,中广互联

[2]海信电器激光电视:中国电视40年的光荣与梦想,证券日报网

[3]乐视宣布大屏用户达千万级 未来三年非硬件收入超200亿,中国新闻网

[4]专访极米科技钟波:未来的显示一定没有实体屏幕,腾讯棱镜深网

[5]和极米CEO钟波聊天:180寸无屏超级电视来了,牛鞭士

[6]《家用投影仪行业空间广阔,海外业务蓄势待发》,安信证券

[7]钟波:追求极致 曾用利斧砸掉超50台样品,中央广电总台国际在线

[8]想要消灭屏幕的人,财富

[9]极米钟波:创业的至暗时刻,正是倒逼自我进化的时刻,经纬创投

[10]4个亿级大卖家被封后,中小卖家抢吃投影仪“大蛋糕”,蓝海亿观网

评论